研报速递

研报速递

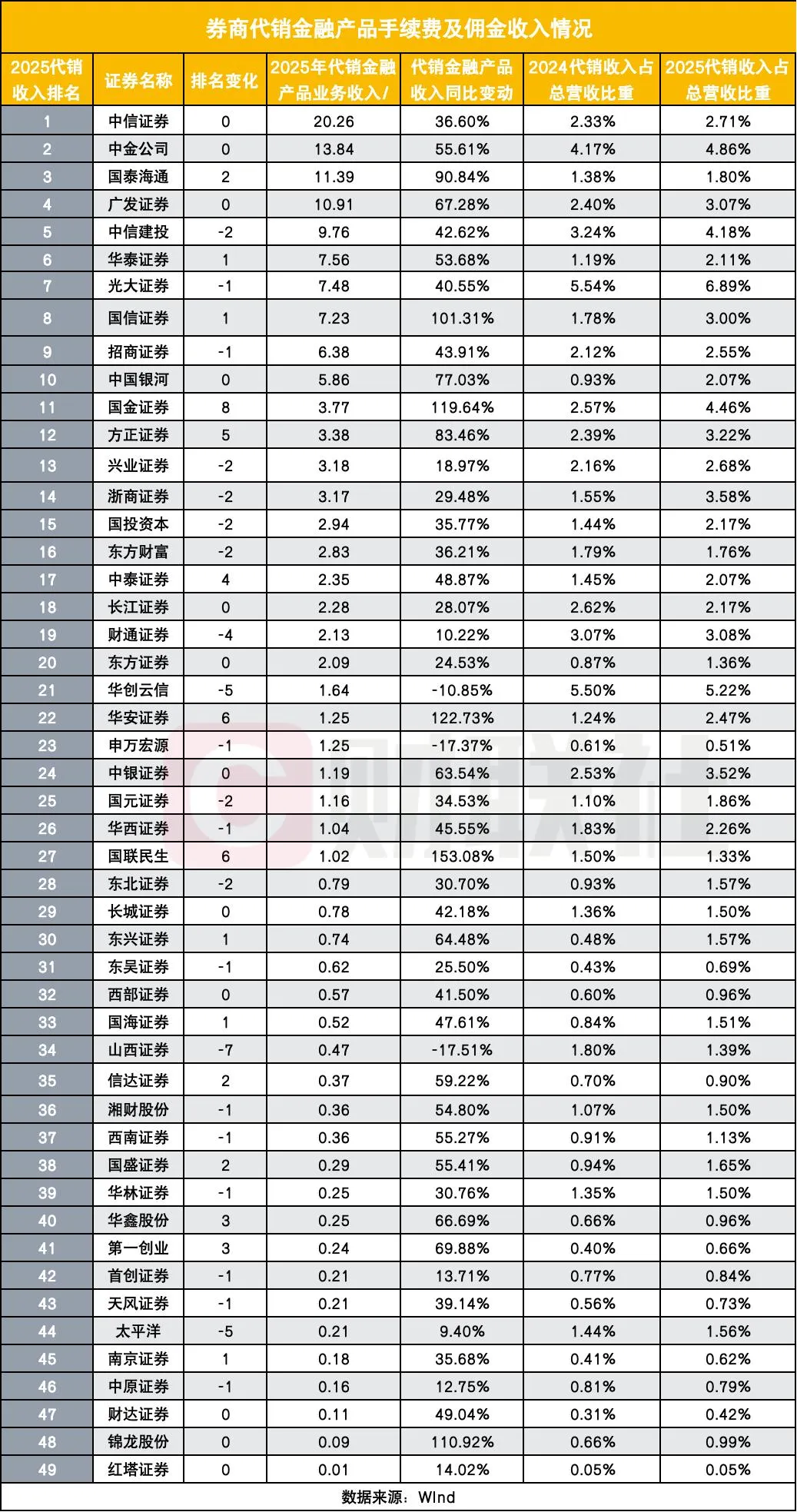

2025年券商年报披露收官,作为财富管理转型核心指标的代销金融产品业务交出亮眼答卷。

据财联社数据显示,历经2024年公募降费阵痛与收入下滑后,2025年代销业务全线回暖,行业平均增速逼近50%,九成券商实现正增长,头部阵营稳定、中小券商增速领跑,代销规模与保有量同步攀升,ETF、买方投顾、AI赋能成为行业转型关键抓手。

图源:财联社

与此同时,规模增速普遍高于收入增速的“量增价减”现象依旧突出,费率下行压力持续考验行业盈利模式,财富管理转型仍需向存量运营与综合服务要效益。

头部排位稳中有变

中小券商增速突围

2025年券商代销金融产品收入头部格局整体稳定,折射出行业竞争新变化。中信证券以20.26亿元代销收入蝉联榜首,同比增长36.60%,收入占总营收比重从2.33%提升至2.71%,保有规模超8000亿元稳居行业第一。中金公司以13.84亿元位列第二,同比增幅55.61%,收入占比升至4.86%,保有量连续六年正增长至4600亿元,财富管理优势持续凸显。

国泰海通凭借合并重组效应,代销收入同比大增90.84%至11.39亿元,排名从第五跃升至第三,跻身行业第一梯队。广发证券、中信建投分别以10.91亿元、9.76亿元位列第四、第五,前者增速67.28%,后者增速42.62%。华泰证券、光大证券、国信证券、招商证券、银河证券稳居前十,其中银河证券收入增速达77.03%,代销总金额同比暴涨152.1%至1.2万亿元,规模增长势头强劲。

行业增长动能更多来自中小券商的突围表现。49家券商中46家收入正增长,19家增速超50%,5家实现翻倍增长。国联民生、华安证券、国金证券、锦龙股份、国信证券位居增速前五,同比增幅分别达153.08%、122.73%、119.64%、110.92%、101.31%。国金证券、方正证券排名分别跃升8位、5位,华安证券从第28位蹿升至第22位,成为中部券商中的典型黑马。

少数券商出现收入下滑,华创证券、申万宏源、山西证券同比分别减少10.85%、17.37%、17.51%,成为行业负增长案例。

规模狂飙、万亿扩容

量增价减成行业共性

2025年券商代销规模迎来爆发式增长,万亿级代销军团持续扩容,保有规模同步攀升。广发证券以1.38万亿元代销总金额领跑行业,银河证券突破1.2万亿元,国金证券超6400亿元,公募代销能力突出。申万宏源代销规模8362.63亿元,自研产品占比超八成,形成差异化特色;中信建投产品时点规模突破4100亿元,同比增长60.27%。此外,中泰、长城、东方、西南等多家券商代销规模突破千亿元,行业整体规模再上新台阶。

图片:ai生成

规模高速增长的背后,“量增价减”的隐忧未消,多数券商代销规模增速显著跑赢收入增速。中金公司代销金额激增83.4%,收入增长55.61%;广发证券规模增速远超67.28%的收入增速;银河证券规模增速高达152.1%,收入增速为77.03%。部分券商更出现规模暴增、收入温和的情况,西南证券代销总金额增长119%,收入仅增55%,凸显低费率环境下单纯规模扩张的盈利困境。

行业盈利承压的核心源于公募降费新规的持续影响,单位规模代销收入贡献率持续压缩。券商通过优化产品结构对冲压力,私募、信托、定制化FOF等高费率产品销量大增。东方证券私募代销金额同比增长646%,方正证券私募代销突破200亿元,有效弥补前端费率下滑损失。同时,行业转向存量运营,通过提升保有量、延长客户持有期获取后端尾佣,逐步摆脱对流量销售的依赖。

转型含金量提升

外资券商分化加剧

代销业务在券商营收中的权重持续提升,成为财富管理转型的重要标志。尽管多数券商代销收入占比不足5%,但2025年该比例普遍显著提高,光大证券以6.89%领跑,中金公司、国金证券、中信建投等占比均明显提升,银河证券、华泰证券、浙商证券实现占比翻倍增长,反映券商对传统通道业务的依赖稳步下降。东方财富、申万宏源等少数券商占比下滑,主要系其他业务增速更快所致。

行业转型路径清晰,ETF成为业务突破口,买方投顾与AI赋能全面落地。华泰、招商、方正等券商加大ETF布局,指数基金保有规模位居行业前列,东北、长城等券商构建ETF服务生态,券结业务实现突破。中信证券、国泰海通、华泰证券等发力买方投顾品牌,推出资产配置与综合金融服务;银河、兴业、东方证券强化投顾服务与保有规模考核;国投、国金等券商借助AI与大数据赋能投顾服务,行业从“卖产品”转向“卖配置、卖陪伴”。

外资券商2025年业绩呈现显著分化,头部机构高增,中小机构仍处亏损期。高盛(中国)、瑞银证券、摩根大通证券营收均超18亿元,净利润同比分别增长194%、387%、280%,摩根士丹利证券净利润增速高达664%,成为外资券商增长标杆。头部外资券商依托跨境资产配置、QFII服务、投行与经纪业务实现高盈利,高盛(中国)获批公募基金代销资格,经纪业务贡献超六成营收;瑞银证券完成全资控股与增资,深耕财富管理与固定收益业务。

图片:ai生成

与此同时,汇丰前海证券净利润同比下降40%,渣打、星展、野村东方国际等多家外资券商仍未实现盈利,亏损规模多在1亿元以内。外资券商在华展业面临本土券商竞争壁垒,跨境协作与资源调动能力成为关键,行业普遍聚焦跨境并购、跨境财富管理等细分赛道,以精品化服务实现错位竞争。2025年外资券商营业部登陆A股龙虎榜频次提升,6家营业部进入百强前50,境外资金参与A股市场深度持续增强。

整体来看,2025年券商代销业务的高增长,是市场回暖与战略转型共振的结果。行业正从流量竞争转向存量运营,从产品销售转向综合服务,费率下行与结构优化的博弈仍将持续,以买方投顾为核心、科技与产品双轮驱动的财富管理新模式,将成为券商未来增长的核心动力。

文章|城市金融报综合报道

编辑|刘明月

历史文章

免责声明

本公号选发有优质传播价值的内容,可能会做部分删节修改。我们极其尊重优质原创内容的版权,如本号所选内容未能联系到原文作者本人,请与本站联系。

城市金融报社官网

http://www.csjrw.cn

发表评论

发表评论: