研报速递

研报速递从 2024 年 9 月底开启结构性牛市到现在,A 股大盘稳步走高,两市日均成交额维持在两万亿以上,26年1月份更是创下日成交4万亿的天量,市场赚钱效应越来越强,明明就是大牛市的行情。

但唯独曾经的牛市旗手 —— 券商板块,彻底哑火了。一年多时间里,大盘不断抬升,券商却一直在横盘震荡,至今还没在 2024 年 10 月8日高点的下方。

放在以前,只要牛市一来,第一波冲在最前面的绝对是券商,只要券商起爆,大盘就能稳住行情。

可现在倒好,牛市还在继续,券商却躺平不动。

问君能有几多愁,满仓券商泪自流。

很多人只看到券商不涨,却搞不懂背后的根本原因。不是行情不给力,而是券商的盈利结构、赚钱逻辑、行业规则,早就和十年前完全不一样了。

如果还在用老眼光看待券商,自然看不懂现在的行情。

今天就跟大家讲讲,为啥牛市指数不断创新高,券商反而持续走弱,普通投资者又该怎么看待券商的投资价值。

一、行业早已内卷到极致,经纪业务“有量无利”

首先要明白第一个核心点:券商行业早已内卷到极致,传统经纪业务,彻底变成了有量无利。

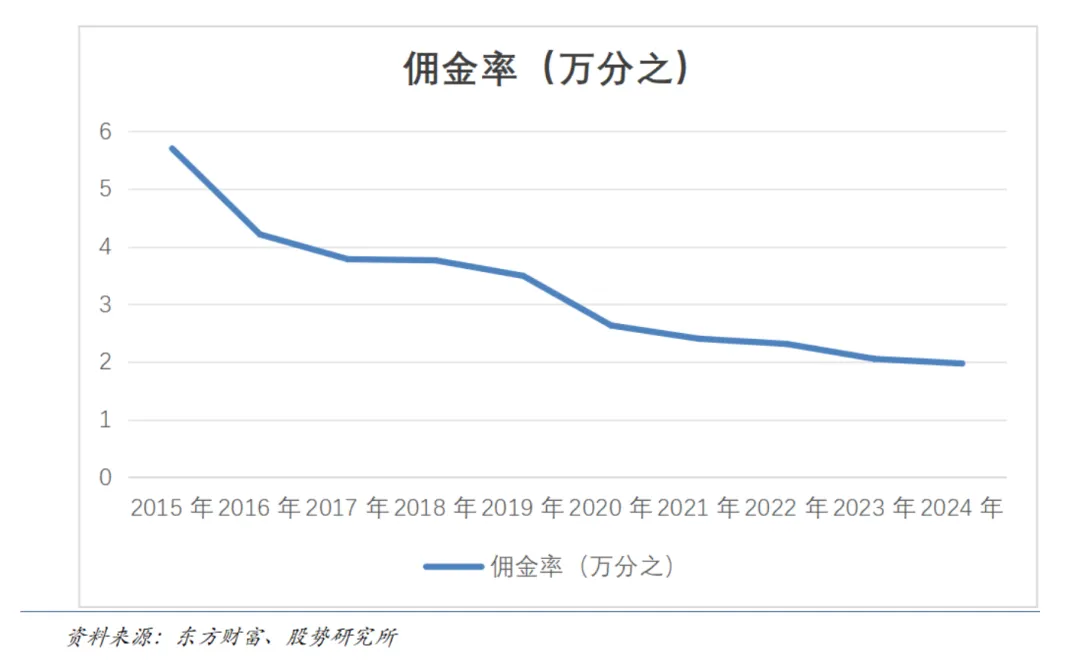

老股民都知道,早年券商最稳的赚钱门路,就是散户的交易佣金。那时候佣金普遍在万 3、万 1.5,股民交易越多,券商躺着赚钱,妥妥的稳赚生意。

但最近几年,券商行业陷入恶性内卷,为了抢客户,佣金费率一降再降,从万 1 杀到万 0.8,甚至还有更低的费率,基本已经逼近券商的运营成本线。

现在就算散户交易量再大,券商也赚不到什么超额利润,靠佣金躺赢的时代,早就结束了。

更关键的是,现在 A 股的成交量结构也变了。市场大概一半的成交额,都来自量化机构。

量化资金体量庞大、交易频率极高,和券商议价能力极强,通道费、交易费率比普通散户低得多。

看似两市每天万亿成交额,实则大半都是低成本的 “低价流量”,看着成交量火爆,对券商业绩的贡献却微乎其微。

这就造成了现在最尴尬的局面:牛市有成交量,券商却赚不到钱。

二、近十年业绩对比:业务权重发生颠覆性变化

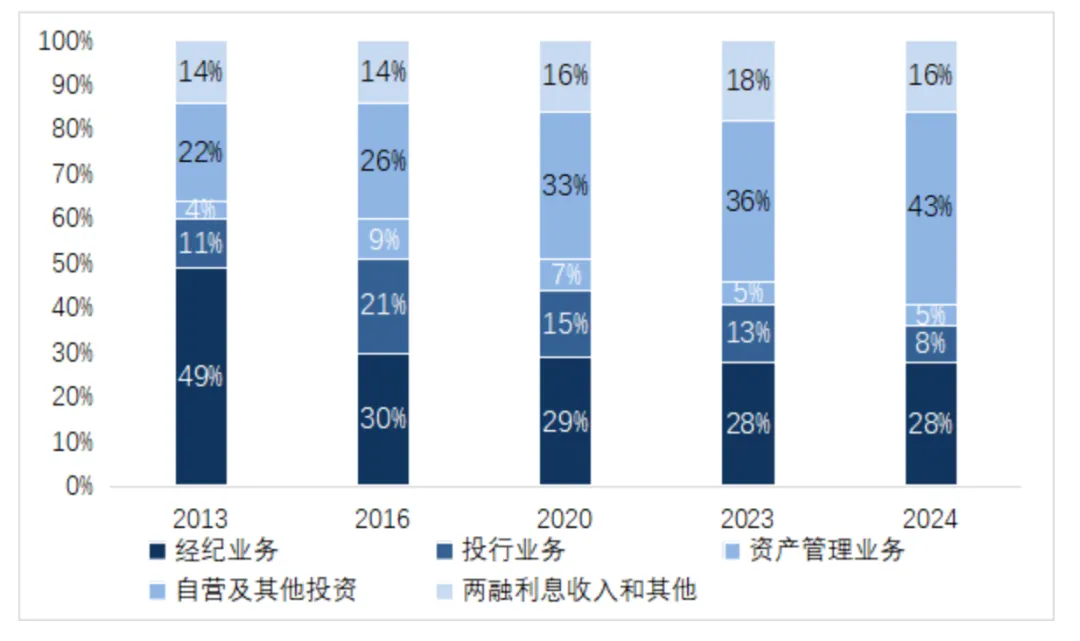

如果再拉长时间,对比 2013 到 2024 这十年来年的行业变化,你会发现券商几大主业的权重,已经发生了颠覆性重构,再也不是当年靠佣金吃饭的简单中介了。

第一,传统经纪业务逐年走弱,早已不是业绩核心。

从2013 年的约50%收入占比,到2020年以后,已经下降至不足3成。

经纪业务彻底从核心支柱,变成了普通配套业务。

第二,自营业务逆袭成第一主业,券商彻底变成强周期炒股机构。

和经纪业务没落相反,自营投资已经成了券商最大的收入来源,头部券商自营业务占营收比重,高达 40% 到 50%。

简单说,现在的券商,早已不是单纯帮我们开户交易的服务商,而是拿着百亿千亿大资金亲自下场炒股的机构。

业绩好坏,不看牛市成交量,只看自己投资能不能赚钱。

也正因为如此,资金不敢给券商高估值。今年靠自营大赚,明年一旦市场调整,自营立马回撤,业绩波动太大,没有长期确定性,机构自然不愿意给成长估值。

第三,投行和资管业务稳健,但缺乏爆发弹性。

投行业务靠 IPO、再融资吃饭,2021 到 2024 年持续低迷,2025 年才慢慢触底反弹,而且资源高度向中信、中金这类头部券商集中,中小券商越来越边缘化,很难带动整个板块行情。

资管、基金代销属于稳健打底业务,像东方财富、广发这类机构靠着渠道优势常年稳增,但缺点是增速慢、营收占比有限,只能稳住基本盘,没办法像当年经纪业务那样,带动整个券商板块大涨。

搞懂了业务逻辑的变化,我们再来深度拆解行情的变化。

三、为什么牛市行情不停,券商却一直跌跌不休?

其一,传统牛市炒作逻辑彻底失效。

以前大家炒股的共识很简单:牛市来了→成交暴增→佣金大涨→券商业绩翻倍→股价拉升。

现在佣金内卷、量化资金分流,经纪业务失去了业绩弹性,这套沿用多年的炒作逻辑,直接崩塌了,资金自然不会再像以前一样无脑拉券商。

其二,业绩绑定自营,券商沦为纯周期股。

大半利润都靠自营投资,行情好就暴赚,行情差就大幅回撤,业绩大起大落,没有长期稳定增长的属性。

机构只愿意给周期股低估值,不会给成长溢价,股价自然很难走出大级别牛市行情。

其三,行业并购利好出尽,大而不强反而拖累业绩。

近两年券商航母级合并落地不少,看似做大做强,实则大多是同质化合并,业务高度重叠,没有真正的协同效应。重组落地短期炒作一波之后,资金很快就会理性看待。

而且合并之后股本扩容,直接摊薄每股收益,内部业务整合还要两三年时间消化,短期只有不确定性,没有实质性利好,资金只能用脚投票。

其四,政策定位改变,丢掉了情绪旗手属性。

过去市场一旦走弱,资金就会拉券商护盘、稳情绪,券商是市场的风向标。

如今券商被定位为市场稳定器,严控过度炒作,不允许带头拉升撬动行情,原本的情绪炒作属性被削弱,板块弹性直接消失。

其五,主线赛道持续虹吸资金,券商被彻底边缘化。

这两年市场主线清晰,AI、算力、半导体等高成长赛道成为机构抱团主战场,大量资金扎堆科技赛道,券商长期被低配,仓位处在历史低位。

没有增量资金进场,只剩散户存量博弈,稍微一上涨就抛压沉重,只能长期阴跌磨底。

四、难道券商彻底没有投资价值了?

其实完全不是。

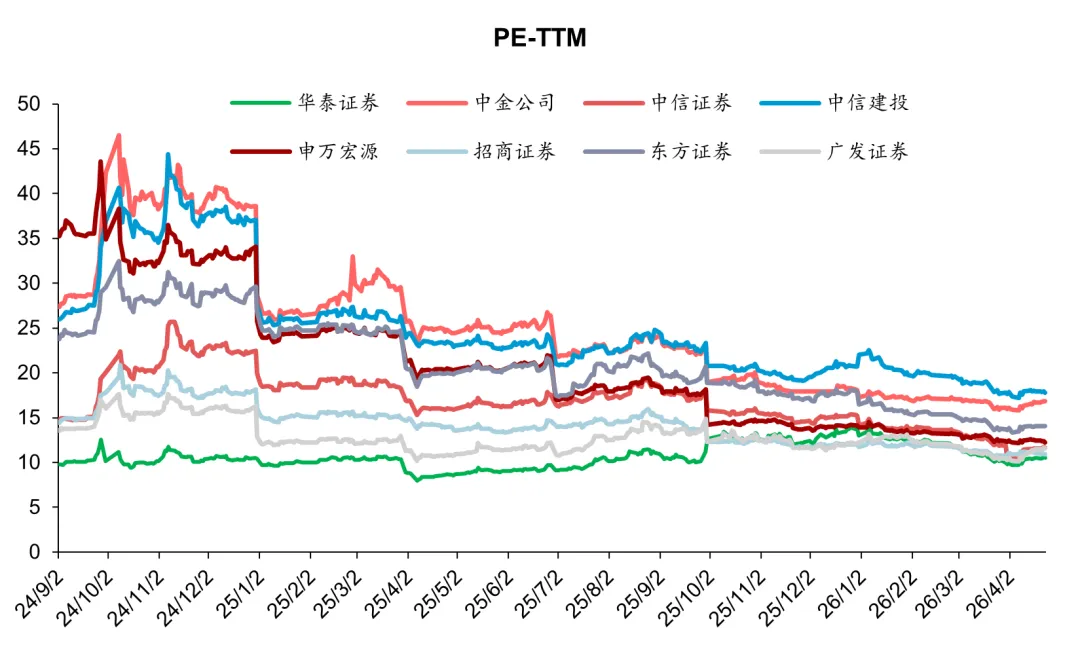

目前券商板块的 PE、PB 都处在历史极低位置,估值已经充分消化了利空。

2025年50家上市券商或券商母公司合计实现营业收入 5937 亿元,同比增长 35%,合计实现归母净利润2300 亿元,同比增长 43%。

2026 年一季度上市券商合计实现营业收入 1634 亿元,同比增长 31%,合计实现归母净利润649 亿元,同比增长 38%,环比增长 38%。

AI 科技赛道现在如火如荼,但股市从来没有只涨不跌的板块,涨多了必然会调整;

同样,券商板块业绩在逐步改善,股价却持续下跌,也不可能一直跌无止境。

股市短期是投票机,长期是称重机。

一两年的行情,放在牛熊周期里都只是短期。

当下市场审美偏向科技成长,资金扎堆 AI 硬件,觉得赛道爆发力强、有想象空间。

但资本市场永远是轮动的,春夏秋冬各类资产都会轮番表现,只是有时候成长行情持续得久一点,低估蛰伏的板块磨底时间长一点而已。

我们看待券商,一定要学会对比。不用跟风追热点,锚定 PB 和 ROE,和其他行业横向对比,就能看清它的估值优势。

投资最难的,就是忍受极端分化行情。

明明估值很低、逻辑没问题,资金就是不青睐,低估还能继续低估。但任何投资方法都没有完美的,有优势就必然有短板。

真正成熟的投资者,从不纠结短期涨跌,反而喜欢下跌的机会。因为只有调整下跌,才能捡到廉价的优质筹码。平时留好现金,耐心等待低位布局,静静等待市场风格轮动、资金审美回归。

券商如今虽然沉寂低迷,但极低的估值摆在那里,只要熬得过磨底阶段,等到风格轮动到来,自然会迎来价值修复的行情。

发表评论

发表评论: