研报速递

研报速递2025券商自营负责人:谁在“靠天吃饭”,谁在“造自己的风”?

行家点将台——只为券商从业者而生的江湖录

自营这个赛道,从来不是雨露均沾:有的利润翻倍,有的逆势下滑,更有机构在行业全面回暖的背景下交出亏损答卷。

1

自营:第一大业务十强榜单

2025年,全行业150家券商自营业务收入合计1853.24亿元,占总营收比重达34.24%,连续第三年稳居券商第一大收入来源。股票投资规模同比增长36.47%,占自营总规模的比重提升2.28个百分点——权益仓位中枢正在系统性上移。

同样是“丰收年”,有的利润翻倍,有的逆势下滑,更有机构在行业全面回暖的背景下交出亏损答卷。

自营这个赛道,从来不是雨露均沾。

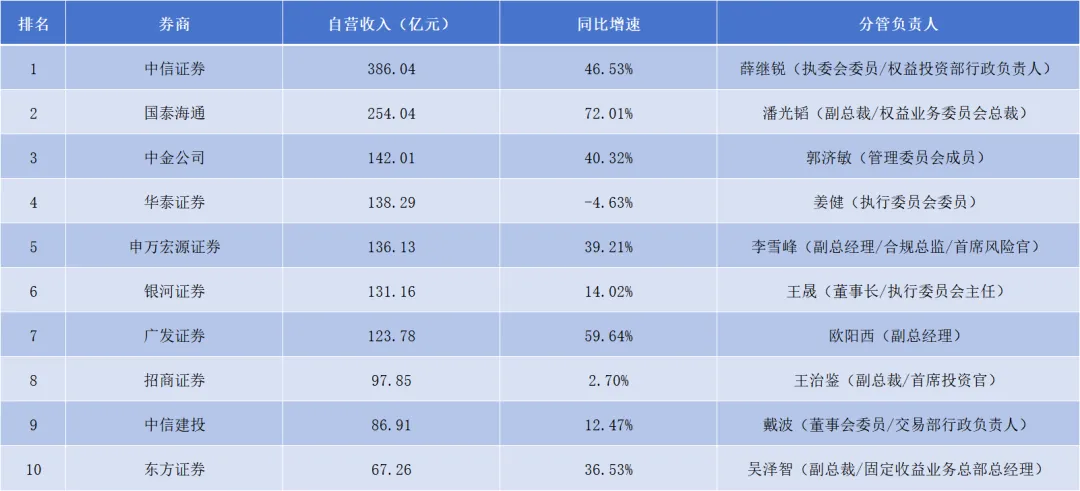

2025年,券商自营收入十强榜单中,有7家券商突破百亿元。

2

灯塔:头部领跑者的策略版图

自营业务的高波动特性决定了——“谁在管”比“管多大”更能解释增长质量。

以下负责人的策略路径可明确验证。

中国银河董事长王晟:亲自掌舵的掌门人。券商董事长直接管自营,在行业内并不常见。王晟在2025年业绩会上以千字篇幅详解自营策略,将“以绝对收益为目标,寻求低风险、低波动、稳定收益”定为硬纪律,重点配置OCI类资产以隔绝短期波动对利润表的冲击。全行业自营增速逾三成,银河证券拉到了50.24%。

国泰海通副总裁潘光韬,合并红利的接棒者。在国泰君安与海通证券合并并表首年,潘光韬以副总裁兼权益业务委员会总裁身份统筹自营投资。72.01%的增速背后,是价值投资内核与更大规模资产池的精准嫁接,以及对互换便利等工具的有效运用。

中信证券薛继锐:386亿背后的平台化操盘手。薛继锐现任执委会委员、权益投资部行政负责人。其团队以“大容量、多策略、低波动”为目标,将AI融入策略体系,构建起境内境外双轮驱动的投资平台。

3

逆流:谁在景气之年掉了队?

在证券行业自营收入同比增长超三成时,部分券商不仅增速落后,更在绝对规模上出现明显收缩甚至亏损。

自营落后从来不是单一因素的结果,问题往往同时出在管理层、资产结构和机制三个层面。

国海证券:规模“腰斩”后,回暖与你无关。

2021年以来,国海证券金融投资规模大幅下降44.22%,自营收入从约16.84亿元骤降至6.66亿元。在全行业自营规模增长逾五成的扩容期,国海证券反向收缩了接近一半的弹药基数——它不是“判断错方向”,而是根本缺席了整轮行情。业内分析指出,国海证券自2021年起在股权质押业务中出现较大规模风险暴露,此后持续压降金融投资规模以修复资产负债表。但这一被动收缩,也使其错失了2024—2025年的市场修复窗口,形成了“风险出清→规模下降→弹性消失→收入下滑”的负反馈闭环。

中山证券:自营“一支独大”的典型教材。

如果国海的问题是“退得太快”,中山证券的问题则是“押得太重”。2024年,中山证券投资收益与公允价值变动收益合计高达3.07亿元,占公司整体盈利超80%。2025年上半年,这一数字从3.07亿元直接坠落至1771万元,跌幅达94%,公司净利润由盈转亏。年景好的时候,高度依赖自营是一条捷径;但自营的高弹性是一把双刃剑——没有多元化的业务结构和稳健的风控体系拦截下行风险,一次判断失误就足以吞噬全部利润。

行业回暖≠所有人都能自动修复。

同样的市场贝塔,机构选择收缩规模、押注单一方向,还是逐步构建多资产、非方向化的配置体系,最终的业绩曲线截然不同。

4

审视:普通投资者该看什么

面对这张1853亿的成绩单,普通投资者不需要看懂衍生品定价公式,但可以从三个维度审视一家券商自营的成色。

第一,自营占比过高是双刃剑。红塔证券自营占营收比重达66.69%,首创证券达65.96%。行情上涨时这是业绩放大器。中山证券、国盛证券的案例则表明,市场震荡时高自营依赖率先承压。考察券商股时不妨问一句:利润里有多少来自“靠天吃饭”的方向性押注,有多少来自可持续的资产配置能力?

第二,看“人”比看“数”更重要。2025年的信号足够明确:策略清晰透明、自营负责人稳定的券商,业绩普遍更具韧性。中国(香港)金融衍生品投资研究院院长王红英指出:“当前市场环境对券商的投资策略、投研能力提出了更高要求。未来,券商自营业务方面的能力差距将导致券商业绩分化进一步增大。”自营负责人的稳定性,正在成为预测业务方向的先行指标。

第三,“去方向化”不是口号,是护城河。中信证券以平台化投资覆盖境内外超万家机构;方正证券用六年“非方向性”坚守换来近50%的增速。能从方向性押注切换到组合管理的券商,才有资格穿越周期。

5

复盘:三个确定的方向

复盘2025年,三大趋势已被锁定。

第一,“去方向化”从选做题变必修课。头部券商已将多资产配置、OCI会计处理、衍生品对冲作为标配,自营不再要求“押对方向”,而是在不同市场环境中叠加多种超额收益来源。

第二,规模是入场券,配置能力才是胜负手。金融资产规模决定能不能坐上牌桌,大类资产配置策略、风险对冲体系与投研深度,才决定能在牌桌上坐多久。南开大学金融学教授田利辉警示:当市场波动率突破阈值时,20%的净值回撤即可吞噬全年利润,更危险的是高自营依赖模式会诱导券商追逐高波动品种。

第三,自营不再只是“自营”。中信证券已将其做成覆盖境内外超万家机构的综合平台。自营正在从一项“自有资金管理业务”,演化为“为客户提供流动性与风险管理解决方案的综合平台”——这是头部机构与中小券商最根本的差距。

2025年这张成绩单,恰似一个分类橱窗:头部券商揭示了机构化投资可以走多远,中部券商证明战略精准足以撬动超线性增长,尾部券商则用自身经历提醒每一个从业者——

风是公平的,帆不是。

👇 链接券业精英,解锁成功密码!

长按扫码入【人事洞察群】

✅ 高管成功经验干货直达,借鉴晋升路径;

✅ 链接优秀同行,拓展高端人脉资源;

✅ 独家职场提升指南,助力快速成长!

👉 扫码入局,共学共进阶!

发表评论

发表评论: