研报速递

研报速递

▶恳请诸君慷慨点赞+关注,欢迎添加V信 qishiyanshe,给予转发,将公众号设为星标,快速接收到新文章。

▶更多详尽且及时的信息,尽在知识星球 https://t.zsxq.com/uejax!

机构研报:深度解析市场动态 、直击行业核心观点、实时追踪热点事件

题材表格:结构化整理投资逻辑

游资观点:捕捉市场风向标市场风向标

【风险提示/免责声明】:以下所有信息均系通过公开市场渠道、社交媒体网络平台以及券商机构观点等多元途径收集与整理而成,旨在作为信息共享之用。文中提及的任何个股及相关观点,均不构成任何形式的投资建议或决策参考。若文中或图中存在侵权内容或违反信息披露规则的情况,敬请通过后台留言与我们取得联系

投资有风险,入市需谨慎

投资观点&行业信息

1

【凝心聚力】:节后投资线索展望260430

一切的本质,都是我们正迈入Agentic Ai大时代。

1️⃣Cpo:

1)# 复盘:1-4月Nv和Tsm向上游锁产,投资协助扩产,由此从Lite、Cohr指引中,我们判断出了26、27年的出货节奏,# 上半年Cpo的投资随预期波动而变化。

2)# 展望:Cpo下半年正式量产,意味着,# 节后将逐步兑现订单,过程中,Cpo将从Ai的可选标的变成必配标的。

标的:罗博TK、致尚KJ

2️⃣国产算力:

1)# 复盘:板块内部分化,小龙虾被当作主题炒作炒了一把,核心龙头hwj因产能、格局问题饱受争议,市场在纠结供给,远远忽视了需求。

2)# 展望:hwj预付款19e,环比增加12e,大幅提高备货,珍惜明年20x pe的hwj。各国产芯片都呈加速趋势,# q2起可以更乐观。

标的:寒武J、海光XX、航天DQ

3️⃣半导体设备:

1)复盘:上半年# 仍局限于存储是否扩产。

2)展望:当Cpu都短缺时,# 设备的全面上调扩产就要来临了。昨晚NXPI的暴涨,或可视为一个标志:很通用的芯片需求都在大增。

标的:微导NM、精测DZ、富创JM

4️⃣机器人:

1)复盘:板块沉淀了半年,但# 技术迭代一直进行,Tesla A15流片或能使大脑性能跃升。

2)展望:7-8月量产的话,5-6月tier1和tier2就要# 开始收到备货指引,届时板块或迎爆发。

标的:浙江RT

1

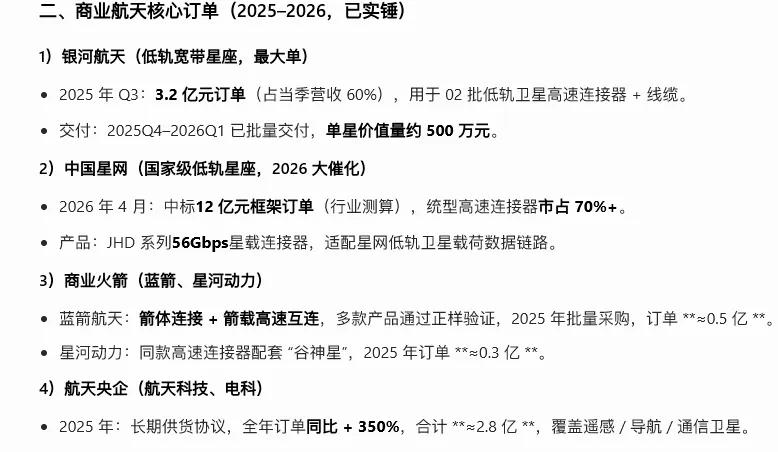

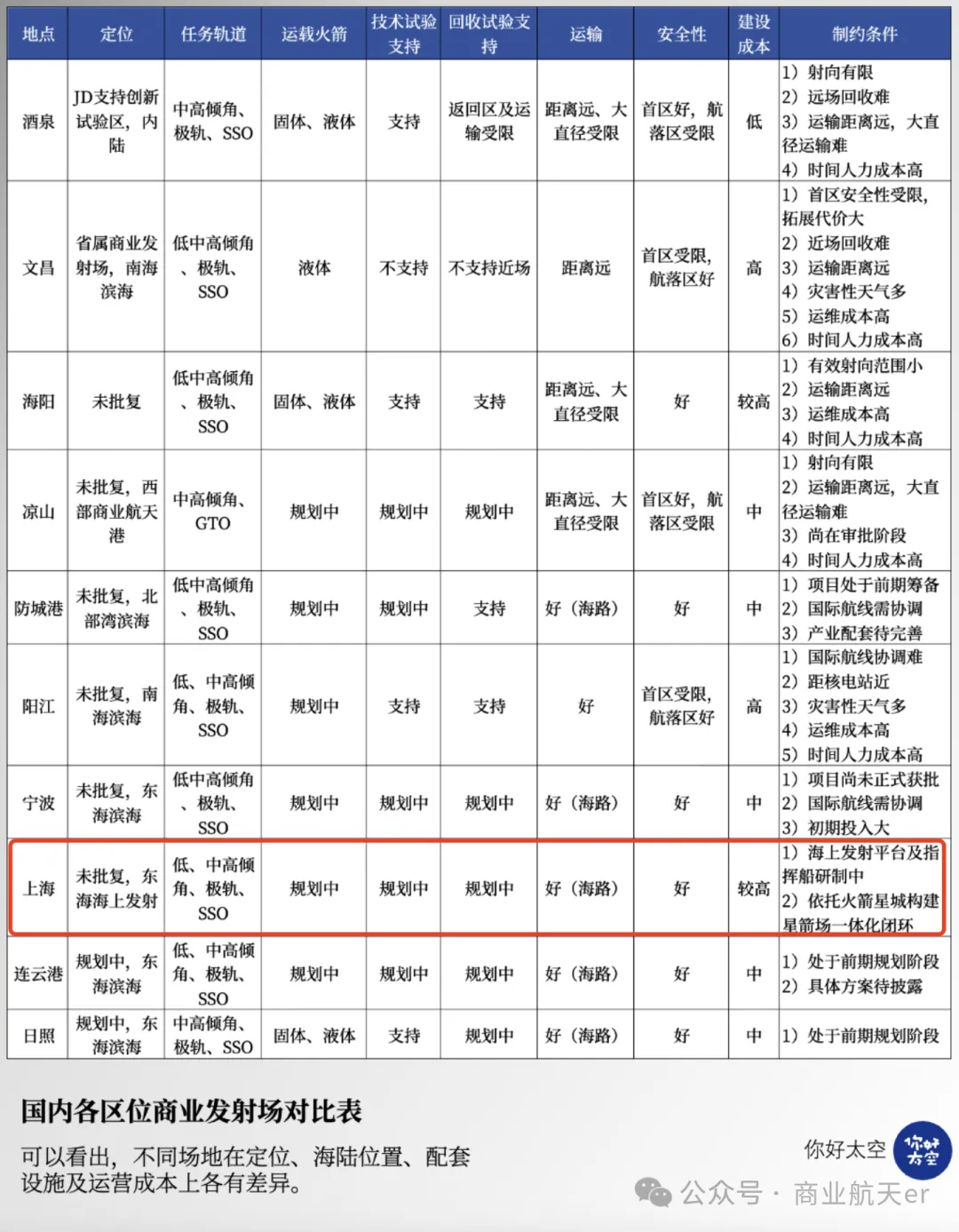

2026年5月·中国商业航天 密集爆发日历

上旬(5.1–5.10)

1. 海南商业航天发射场常态化高频连发

- 小型民营固体火箭批量组网发射

- 低轨物联网、遥感卫星密集入轨

2. 星网、千帆星座持续补网,单周多箭连发

中旬(5.11–5.20)【本月核心高潮】

1. 蓝箭航天·朱雀三号 遥二任务

国内民营液氧甲烷可回收火箭关键回收复飞验证行业里程碑,市场最强催化

2. 长八批量快发,千帆一期组网冲刺收尾

3. 卫星AI制造、星上算力相关政策落地

下旬(5.21–5.31)

1. 星河动力·智神星一号 首飞,新一代中型液体民营火箭,国产运力再升级

2. 海上商业发射常态化

3. 多家民营航天企业IPO、融资重大进展落地

五月核心主线标的逻辑

1. 火箭回收龙头:蓝箭产业链、火箭发动机、箭体结构

2. 低轨卫星组网:星网配套、星载芯片、相控阵天线

3. 发射场地配套:海南发射场、测控、地面终端

4. 太空互联网应用:手机直连卫星、卫星通信

观点重申:

❗️关注:飞沃科技、广联航空,震裕科技。

其他:航天工程、信科移动、电科蓝天、国博电子、美新科技等。

风险提示:产业发展不及预期;技术验证不及预期。

3

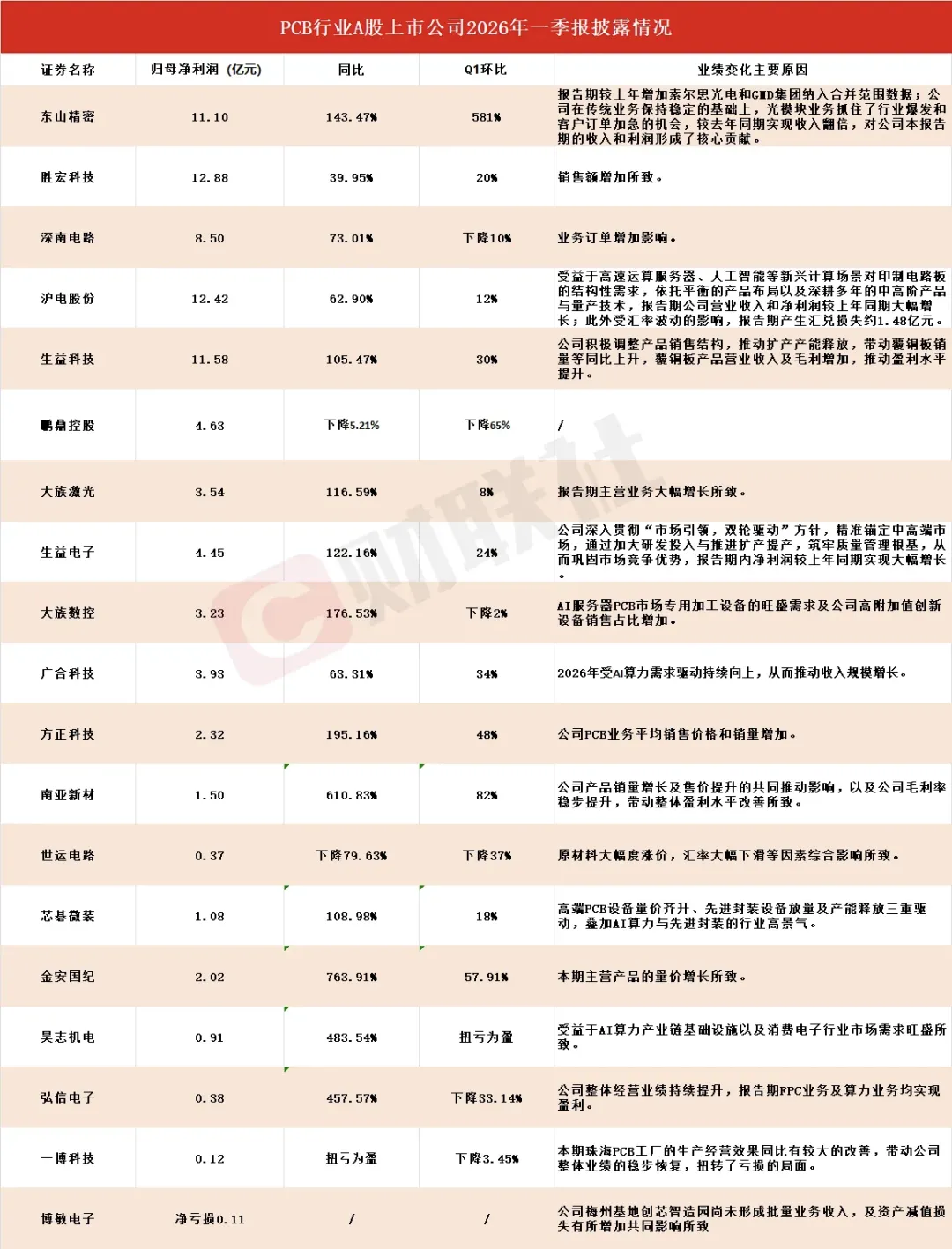

#持续关注PCB板块的低吸机会—0430

上游材料的通胀升级紧缺涨价的逻辑仍是中期锐度,以及可能将演绎的PCB环节的放量与顺价的逻辑。

1⃣涨价:跟随rubin出货放量&PCB主要厂商新一轮扩产周期&升级迭代,关注上游环节(通胀/紧缺/国产化/二阶导等),电子布/铜箔/钻针等。

钻针:#中钨高新/四方达

电子布:#宏和科技/中国巨石/菲利华

铜箔:#德福科技/方邦股份/铜冠铜箔

2⃣光模块PCB:mSAP PCB新工艺渗透,并带动载体铜箔。

核心:#景旺电子/鹏鼎控股/方邦股份

3⃣在光之后处于上行β比较明显的板块,逐步往27年去尝试定价,关注共识接受度。

核心:#胜宏科技/沪电股份

4

【中信军工刘意】燃气轮机行业更新(No.107)20260430:AI巨头资本开支上修,国内燃机OEM龙头业绩优异

——————————————————

⭕️海外AI巨头资本开支持续高增长,对电力需求不断增加。根据海外主机厂公告:谷歌2026年预计资本开支大幅度增加至1800-1900亿美元。预计2027年Capex将显著高于2026年。微软预计2026年资本开支预期约1900亿美元。Meta预计2026年资本开支为1250-1450亿美金(较1150-1350亿美元上修)。Amazon预计2026年资本开支维持2000亿美金。海外AI龙头资本开支的持续增长,对电力需求亦不断增加,北美电力缺口进一步增大。

⭕️国内燃机产业链业绩相对优异。根据各企业财报,燃机产业链表现出较优异业绩。26Q1东方电气/中国动力/应流股份/隆达股份/图南股份/航宇科技业绩分别增长37%/48%/31%/67%/129%/32%。我们认为,行业基本面持续改善,随着海外订单逐步外溢,国内产业链公司在盈利水平及现金流方面均会有所改善。

⭕️中国企业Q2-3出海加速。受海外产能限制影响,中国整机厂出海持续加速,如东方电气整机出海北美、航发燃机出口马来西亚、703与南美巴西敲定石油海工订单等。我们认为,在Q2-3会看到越来越多的燃机出海订单。

⭕️核心标的:

1、零部件:万泽股份、应流股份、航宇科技。

2、整机:中国动力、东方电气、航发动力。

3、原材料:隆达股份、图南股份。

4、EPC:杰瑞股份、泰豪科技。

能源

1

锂电排产持续超预期,关注磷酸铁&隔膜投资机会【中泰建材&化工|孙颖团队】

#锂电5月排产再超预期,景气度持续上行,其中电池5月排产环比+15%、同比+66%,正极环比+11%、同比+58%,隔膜环比+2%、同比+50%。

磷酸铁锂产业链(核心正极材料):行业自 25Q3起进入上行通道,当前磷酸铁锂价格已涨至 6.2 万元/吨,同比涨幅达 80%。磷酸铁作为磷酸铁锂核心前驱体,主流采用铵法工艺,产业链沿磷酸铁锂-磷酸铁-工铵-净化磷酸 -磷矿石逐级传导。受硫磺价格高位带动,湿法磷酸、工铵、硫酸亚铁等原料成本显著抬升,叠加下游铁锂需求旺盛,当前磷酸铁价格涨至1.3万元/吨,同比 +23%,后续在成本强支撑与需求共振下价格有望延续上行,行业整体迎来明确盈利拐点。

隔膜:经历深度价格战后,行业扩产已显著放缓,预计 2026 年需求增速(约 29%)将显著高于供给增速(约 16%),供需关系由宽松转向紧平衡。目前湿法隔膜均价0.84元/平方米,干法隔膜均价0.45元/立方米,现阶段头部厂商订单饱满,有望为价格上行提供支撑。

建议关注:

【磷酸铁锂产业链标的】:云天H、兴发集团、湖北宜化、川发龙蟒、川恒股份、芭田股份、新洋丰、云图控股、万华化学、龙佰集团、安纳达

【隔膜】:中材科技、美联新材

🔗锂电材料深度:储能需求高增,锂电材料迎供需改善与盈利修复共振http://8cc7.com/sw2d

🎈风险提示:需求不及预期、供给超预期、价格不及预期、成本大幅上涨

派点请支持中泰化工团队:孙颖、曹惠

2

⭕鹏辉能源的预期差:大小储盈利能力齐头并进

1. 一季报公司的最大超预期点或在于:大储、小储毛利率均达到接近20%水平(小储略高),拆分单位盈利达到3分/Wh左右。而之前预期大储约1分,小储约3分,打包约2分。盈利能力尤其是大储盈利能力超预期。

2. Q1或是公司大储第一次赚钱,此前因产能利用率原因一直处于亏损/微利状态。根源还是需求好,公司在手订单已排至年底。同时一季度还有大储项目未确收,否则业绩更高。

3.此前公司大储一直被认为盈利能力偏弱。但面对大储、小储最大的客户中车、德业,公司均显现出了价格和盈利弹性。说明即使面对价格敏感的央企客户和国内业主,电芯仍然是卖方市场具备议价权。

4.公司587Ah电芯今年将释放6-8Gwh有效产出,预计总出货在50GWh左右。若按照3分/Wh(维持Q1水平不变),加上消费后保底18亿业绩,若取4分则在20亿以上。

5.明年来看,公司将具备74GWh有效产能,若给4分盈利,公司估值仅约13x,维持推荐!

3

⭕海博SC:海外订单大幅度增长,钠电+AIDC下半年GWh级体量,应用于数据中心,全面转向开发运维等高附加值场景

➡出货&订单:

#出货:全年独立储能出货目标50GWh,当前储备开发规模已超100GWh。

#订单:海外在手订单已超10GWh。德国Q1单询价有20GWh+,加投标、合同推进等达几十GWh;北美年初中标GWh级项目,#有大几百MWh数据中心需求驱动订单;菲律宾项目已进入调试安装阶段。

➡钠电&算电协同:

已与宁德签3年60GWh钠电合作,以及10年战略合作协议;#Q3将落地百MWh级项目,Q4进入GWh级,明年有望指数级增长。

若钠电达几十GWh规模,#20年全生命周期成本大约对应12-13万元/吨碳酸锂。钠电循环寿命已达1.5万次以上,可带来0.5pct左右IRR提升,若寿命进一步从10年延长至15年,可再提升至3-5pct。27年钠电若降本至4毛以内,经济性将凸显。

#钠电与算电协同联系较强,因钠电更适配4-6h+长时储能、宽温和高寿命场景,后续有望与算力中心配储、绿电直连等新场景打开增量。#公司已与范式只能等合作推进项目,今年预计会有2-3个示范项目落地。

➡海外&马来西亚工厂:

#海外结构:去年海外发货约2GWh、确收约1GWh多;26年海外发货目标10GWh以上,区域结构预计约40%欧洲、30%北美、20%亚太。

#马来西亚刚签400MWh项目,当地工厂合规已打通,核心用于承接对美出货;#产能预计Q3起实现GWh级交付,是北美订单放量的重要支点。

➡毛利&盈利:

Q1储能毛利率提升至18.9%,核心来自收入结构变化,#一季度约90%收入来自独立储能,占比大幅提升。当前海外小项目毛利率可做到35%-40%,海外GWh级大项目毛利率大致在25%上下。

➡碳酸锂涨价:

成本传导较顺,已与宁德时代签10年战略合作协议;#当前内蒙项目综合效率已超过91.5%,显著提升,系统效率每提升1pct可带来约0.5pct IRR提升,对应每Wh大致可传导约3分钱电芯价格,若效率提升5pct,对应大致可传导约7分5成本上涨。

➡大电芯:

#大电芯趋势明确,26Q2占比预计30%-40%,26Q3约50%,27年有望提升至70%-80%。在电芯价格持平的情况下,大电芯可带来约20%的集成成本和土地费用下降,

➡运维:

当前运维收入约3000万元,毛利率约65%,全年运维规模目标35-40GWh,对应收入约2亿元。

➡盈利预测:

维持今年22-25亿,估值18-21x

算力&国产替代

1

【东方计算机】谷歌、微软、亚马逊、Meta财报共同点:AI收入与未来需求强劲、Capex支出上调

昨晚,谷歌、微软、亚马逊、Meta均发布财报

1)#谷歌:云业务增长63%,营业利润率从去年同期17.8%升至32.9%,每分钟处理token达160亿,环比增长60%,Capex支出预期从此前的1750-1800亿上调至1800-1900亿,2027年Capex将“显著增加”;

2)#微软:本季Azure与其他云服务收入增长40%,AI年化收入同比增长123%,预计Azure下一季度增速达39%-40%,预计2026全年Capex为1900亿美金;

3)#亚马逊:AWS业务增长28%(超预期),主要受AI拉动,管理层强调AWS正处于AI基础设施扩张周期;

4)#Meta:营收与利润均超预期,上调全年资本开支100亿美金至1250-1450亿美元;

从4家巨头的财报来看,AI均成为驱动收入加速的核心动力,无论是云服务还是自研芯片业务,都展现出强劲的增长动能和潜力;而另一方面,广告等传统业务也未受AI的影响与冲击,因此AI带来的均为正向影响。Capex方面,除了亚马逊之外,其他公司均上调了全年Capex预期。

相关财报的披露,强化了AI叙事的可持续性,在Capex层面也给了投资者更强的信心,继续看好算力芯片和算力服务相关公司,包括#寒武纪、海光信息、浪潮信息、紫光股份、禾盛新材、润建股份、协创数据、网宿科技、中科曙光等。

2

【浙商计算机】CPU是下一个存储,GPU配比下降,内存拓展,CPU需求大增!

Intel美股新高,CPU涨价潮确认景气反转

Intel Q1营收136亿美元(同比+7%),数据中心与AI业务51亿美元(同比+22%),4月24财报公布后开启加速上涨趋势,单日股价涨幅23.6%创30多年纪录。CPU交货周期最长可达12周,行业经历多轮提价,#供需缺口预计持续至2027年。

Agent时代CPU:GPU配比提升

Intel CEO陈立武明确:PU与GPU的配比正在从1:8迈向1:1,未来甚至可能进一步向CPU倾斜。在部分复杂任务中,CPU占时延占比可达约90%,能耗占比可超60%。#GPU越强瓶颈越往CPU偏移。

长上下文引爆内存墙,CPU内存拓展

Llama 3 70B单用户128K上下文KV Cache即占40GB,目前市面上领先的模型参数突破万亿,上下文长度达到百万级,Agent对长程任务一致性要求较高,随着长文本记忆能力提升,缓存或进一步提升。CPU内存作为访问速度仅次于显存的存储,拓展CPU数量可支持更长的上下文存储。

🌟 相关公司:#澜起科技、海光信息、中科曙光、龙芯中科、禾盛新材、中国长城等

🔥 风险提示:需求不及预期;技术路线不确定性;Agent落地不及预期;生态建设不及预期

3

OEM全面超预期,超节点放量引领产业加速-20260428

1)中科曙光、紫光股份等OEM厂商一季度业绩纷纷超预期,算力产业景气度兑现。

2)2026年是超节点0-1的放量元年,互联网大厂资本开始迅速向超节点产品形态倾斜。

3)OEM有望在超节点产品转型趋势下获取50%以上的净利率水平提升。

3月份以来持续路演,建议关注:# 浪潮信息、中科曙光、紫光股份 等OEM核心标的。

联系人:张旭光/孙乾/蒋佳霖

4

# 持续关注浪潮XX、逻辑逐季度验证、关心的细节随时联系我们XX

【申万计算机】浪潮信息26Q1速评:利润率显著提升!

# 需求确定性高!重申国产芯/超节点/液冷等将带来26年的利润巨大弹性!

# 业绩符合预期

26Q1公司营业收入354.7亿元,同比-24.3%,主要系发货节奏等影响;归母净利润6.05亿元,同比+30.7%,盈利质量显著提升。

# 毛利率拐点明确

整体毛利率达到6.6%(25Q1为3.4%),客户结构、产品结构的影响已在25年较为极致,26年超节点服务器将带来竞争格局优化,拉动整体毛利率明显改善!

# 此前超节点产品已经发布

已发布超节点AI服务器元脑SD200和超扩展AI服务器元脑HC1000。

1)元脑 SD200单机内实现64路本土AI芯片的高速统一互连,单机可承载4万亿参数单体模型

2)元脑HC1000无损超扩展设计聚合海量本土AI芯片、支持极大推理吞吐量,推理成本首次击破1元/每百万 token。

参考海外其他厂商超节点毛利率的快速提升(从传统的1.5%到超节点的5%),浪潮的利润率弹性有很大空间。

# 液冷优势显著

连续4年蝉联中国液冷服务器市场第一。推出兆瓦级两相液冷AI整机柜方案,前瞻布局未来的GW级AI数据中心。目前已经形成也冷数据中心全生命周期整体解决方案,长期研发积累的优势在AI时代进一步体现。

# 高成长的低估值

收入侧:目前格局更加集中,大厂的CR3可能达到80%,在确定性的需求下,浪潮受益弹性确定性高;

利润侧:超节点带来利润率显著提升:海外超节点预计Q2开始大批量出货,国内超节点Q3规模化交付;

26年预期利润50亿(需求、利润率都有超预期空间),已经开始展现部分利润率弹性!

目前26年仅PE 20x,27年依然有大弹性!

5

【华中SK‖重点】国产替代遇上周期反转,大弹性标的

#1、日本竞对交期延长、国产替代逻辑顺。数控系统是工业母机(即机床)的“大脑”,是工业母机自主可控的核心关键,基础中的基础,具备高重要性。公司几乎是国产机床数控系统A股唯一标的,具备稀缺性。数据显示,在我国数控系统市场,#日本品牌市占率超50%,海外品牌市占率合计超70%,国产替代迫在眉睫。#无论什么原因、日本竞对的交期延长、公司都充分受益。

#2、机床板块周期反转、公司充分受益。数据显示,全球机床订单自25年开始有明显复苏迹象,并呈现逐季加强趋势。最典型的即日本机床行业,其总订单25年增长8%(26Q1为26%),其中外需订单25年增长12%(26Q1为35%)。中国机床行业订单25年增速为9%,25年自日本采购的机床订单增速为16%(26年前2月增速为49%)。

#3、公司财务报表核心数据已经改善、印证上述逻辑。25年数控系统毛利率同比+1.3个百分点。26Q1公司数控系统与机床板块营收同比+29%,26Q1综合毛利率同比+2.4个百分点,利润下滑主要系为顺利完成承担的国家、地方科技项目,按照项目进度大幅增加研发投入影响。

若研究有助力,烦请派点以支持

6

【国盛电子】国产算力更新#5:订单大超预期!预付款持续增长!持续强call芯原&沐曦

🌟#芯原GF:新签订单大超预期!重视2026量产大年!

⚡️新签订单大超预期!芯原股份发布2026年一季报,公司2026年1月1日-2026年4月29日公司新签订单82.4亿元,AI算力相关订单占比91.37%,数据处理领域订单占比90.15%且主要来自于云侧AI ASIC及IP,截至报告期末的在手订单中,预计一年内转化的比例超90%。大超市场预期!!

⚡️#初步测算截至4月29日公司在手订单达125亿元!按目前订单20xPS即可上看短期2500e市值,且量产订单一般为按季度下达需求,#未来每个季度均有望持续下达量产订单,海外回片周期一般为1-2个季度,26年5月之后下达的量产订单按正常产业节奏保守10月可以回片,#有望进一步打开市值空间!目前海外谷歌、亚马逊、微软、Meta 四大CSP均发力自研 ASIC 芯片, 产业趋势明确,重视公司2026量产大年,且未来更加值得期待。

🌟#沐曦股份:预付款项达12.33亿元,环比上季度末增长4亿元

⚡️沐曦股份发布2026年一季报。公司26Q1营业收入同比增长75.37%至5.62亿元,核心GPU产品出货量显著提升,市场认可度持续增强。截至报告期末,公司预付款项达12.33亿元,环比上季度末增长4亿元,从产业来看,芯片设计公司付给供应商的预付款一般为10%-30%,预付款杠杆效应有望带动未来营收放量。

风险提示:需求不及预期、研发进展不及预期

7

🚀 【HYDZ】通富WD:Q1开门红,先进封装双重催化开启

📈#Q1业绩:超预期表现,盈利能力修复

核心财务:收入74.8亿,yoy+22.8%;毛利率13.32%,同比微增;归母净利润3.3亿,yoy+224.5%;扣非1.72亿,yoy+64.78%。经营方面,J在持续扩产的背景下,两大合资厂(JV)稼动率依然维持环比持平,展现极强消化能力。本部受季节性影响稼动率小幅环降 5pct 至 85%,但同比去年提升了 10pct,行业整体回暖信号明确。非经常损益主要受金融资产公允价值变动增益驱动。

🔮 #Q2展望:持续增长

核心大客户 CPU/GPU 销售保持高景气,订单能见度高。受海外/台湾封测产能外溢驱动,公司订单饱满度进一步提升。剔除春节长假扰动,Q2 稼动率有望全面回升,业绩增长趋势明确。

💡#核心逻辑:上调预期迎接“戴维斯双击”

基于 Q1 强劲的韧性,我们对全年表现更趋乐观,上调全年扣非净利润预期至 20亿元。公司在先进封装领域的客户卡位与产能优势已进入变现期。随着先进封装收入占比持续提升,公司将迎来行业景气度回升(EPS增长)与估值中枢上移(PE重估)的“双击”行情。

8

【杰华特】GPU+CPU双卡位,打开千亿空间

公司卡位华为昇腾、Intel/AMD CPU,送测NV,深度收益DS V4带动的国产GPU放量,并跟随Intel CPU打入国际市场。

1、GPU DrMOS需求量:假设2027年海外/国内算力芯片出货量分别为2000/500万颗,其中单颗算力芯片对应100颗DrMOS芯片,单颗ASP 2美金,合计市场空间50亿美金;

2、CPU DrMOS需求量:基于GTC 2026 英伟达1152卡集群中,GPU与CPU为1:1,对应CPU增量2500万颗,单颗CPU对应30颗DrMOS芯片,对应市场空间15亿美金;

3、全球空间:按照65亿美金市场空间,30%+净利率,20亿美金净利润,市值空间1000亿美金;

4、国内空间:国内10亿美金市场空间,20亿元净利润,市值空间1000亿元;

5、涨价弹性:30亿收入,涨价30%,9亿利润弹性。

其他分析

1

🍁🍁🍁hcdx鼎胜新材26Q1:业绩大超预期,钠电弹性大,继续强call

🍁公司公告年报及一季报,25年归母净利润5.13亿元,同比+70%,扣非净利润4.96亿元,同比+83%,符合预告中值。

26Q1归母净利润1.94亿,同环比+127%/-6%,扣非净利润1.94亿,同环比+157%/-5%。

🍁预计26Q1电池箔出货约5.8万吨,同环比+41/-6%,除春节影响外公司持续满产满销,Q2销量有望继续新高。26Q1吨净利提升至接近3k,主要受益于加工费上涨顺利。铝箔扩产周期需要近2年时间,今年新增项目较少,4月行业再次涨价,有望在Q2体现。随着需求爆发7、8月有望迎来第三轮全面提价,公司作为行业龙头利润弹性大。

🍁钠电对铝箔需求翻倍增长,用量翻倍至650吨/gwh。钠电专用高达因系列铝箔加工费4-6万是当前的4倍,100/200gwh对应6.5/13万吨,39/78亿增量市场空间,远期再造一个锂电铝箔市场。

🍁公司今年出货量有望接近30万吨,考虑加工费持续提升全年有望8-10亿,自25Q4以来是涨价最顺利、格局最好环节,主业就值250-300e;钠电200gwh公司按50%份额30%净利率可展望10e+,当前仍有翻倍空间。

1

【华泰交运-#中远海控】1Q快评,业绩#超我们预期

➡️1Q净利58.8亿元,同比-50%,但环比+55%,超我们的预期30.0亿元

业绩同比大幅下滑主因上年同期高基数,环比大幅回升主因受地缘扰动+出口强劲,自3月以来,运价止跌回升。截至1Q26,#公司净现金1,081亿元

⬆️货量:总货量同环比+6.7%/-4.6%,其中美线/欧线/东南亚线货量同比-1.3%/+14%/+6%,环比+1%/+1%/-2%,环比下滑主因春节淡季

➡️平均运价:同环比-15%/+4%,同比下滑主因上年同期高基数,#环比触底回升。其中,美线/欧线/东南亚线运价同比-20%/-19%/-4%,环比+2%/+25%/+0%

📈📈投资建议-#看多“买入”:3月以来,出口需求向好+地缘扰动+燃油成本上涨转嫁,运价在2024-2025经历持续下跌后,首次出现止跌回升迹象,且最新SCFI指数已超过24年同期。我们预计#2Q运价和盈利同环比上涨

我们中性预计26年净利289亿元,同比-7%,50%分红,当前AH股价对应7.6x/6.9x PE,6.6%/7.3%股息率,估值吸引(25年股息率7.0%/7.7%)

1

北美CSP厂商公布业绩,Anthropic+Google+AWS生态正循环强劲,继续强Call Asic链强弹性标的【中富电路】

🔥北美CSP厂商公布业绩情况,盘后Google&AWS大涨,#Anthropic潜在融资估值可能超过9000亿美元:(1)Google:一季度收入 1099 亿美元,同比增长 22%,高于市场预期的 1071 亿美元。每股收益 5.11 美元,高于市场预期的 2.81 美元。一季度资本开支约 357 亿美元,同比增长 107%,#2027年资本开支将显著高于2026年。(2)AWS:核心在于订单积压、Trainium订单承诺和Capex展望,AWS 订单积压 3640 亿美元,较上季 2440 亿美元大幅提升。#AWSTrainium收入承诺超2250亿美元,芯片业务年化收入超过 200 亿美元,并且#实现三位数增长。

🔥如何展望中富电路后续的【EPS节奏】,#占据核心卡位下逐步释放弹性的过程:中富26-27年核心的EPS来源还是来自于ASIC产业链,这其中#弹性最大的即为Google TPU产业链,从市场空间侧来看,今年基本为【小几百万片的TPU V7】*【300-400元单片价值量】,而27年则为【近千万片的TPU V8】*【600+的价值量(功耗从980w-1500W+)】,谷歌给公司带来的市场空间弹性凸显,其次还有AWS产业链贡献的弹性。而#远期Feynman架构带来的业绩弹性则更为充分,市场空间有望较快达到【数百亿】量级。而当前中富电路依靠AWST3&Google tpu的三次电源PCB板供应商核心卡位,很大概率能在这轮明确的产业趋势中长大。

股权激励已落地,现价市值#仍看翻倍空间,详情空间测算及公司近况欢迎私信交流

1

PCB上游量价齐升正在交易的逻辑再再再梳理——【东北计算机】

最近线下&线上领导问的的比较多,从去年H2我们推荐以来,板块无声无息再创新高:

A.再次简易梳理演绎逻辑:

1️⃣量:溯源在大厂竞争加剧,CSP持续上修出货量;

2️⃣价:日本不扩产,部分技术产品代差大,全球进入供给紧张,迅速通胀;

B.为什么我们坚定看好又在继续看好PCB上游?

1️⃣PCB板块2.3季度增速🉑

2️⃣PCB的M8今年放量主升,材料开始拉货,M9下半年将要开始逐步拉货

3️⃣一切能看到的增速全部会加速反映在上游(国产+海外)

C.交易逻辑?

材料分4块,交易逻辑分2块:

1️⃣确定性✅,已经在通胀(下游供需缺口敏感性):主要卡点在设备(日本),通胀会更快→铜箔、电子布:#德福科技(720e)、宏和科技(1800e);

2️⃣技术密集型,即将会通胀(下游供需缺口靠产品成熟度支棱起来):主要卡点在技术代差,通胀迟早也会来→树脂、添加剂:#凌玮科技(500e)、东材科技(700e)、圣泉集团(600e)、呈和科技(300e)、同宇;

D.关于最近的1.6T和BT等市场风口?

实际上1.6T也好,BT载板也好,我们认为都只是上游在细分赛道细枝末节的变化,可以整体看,也可以拎出来看,但其实也不是很有必要,最重要的依旧是AI背景下,对于高端电子材料的需求拉动和背后供需错配的问题。

By zyy19534078860

1

🍉【DB电新】今日7628电子布再涨0.5元,到6.8-7元/米,预计7月价格将突破历史新高,主升浪将至-04.30

🍎事件:04.30,产业专家表示7628布已经涨价,本次涨幅0.5元/米,最新价格在6.8-7元/米。并表述电子布严重供不应求。# 7628布是标准品,每家价格基本一样。

🍒简评:本次涨价有非常重要的意义。因为中国巨石在3月点火了5万吨新产能,4月爬产了大部分,# 意味着巨石的新产能投放已经被市场消化了。同时电子布厂和CCL厂的库存都在下降,# 行业缺口还在扩大。

🍒# 7月的7628布价格将历史新高。5-7月电子布没什么新增产能,但是Rubin的拉货开始了,电子布月环比还在需求高增。供需缺口将进一步拉大。基本已经确定,5月底涨价0.5元/米及以上到7.4元;6月底涨价0.5元/米及以上到7.9元/米;7月底涨价0.5元/米及以上,到8.4元/米。由于缺口拉大,实际涨价有望超过0.5元/次。历史新高后,# 本次电子布涨价将持续到2028年底,# 峰值价格有望到20-30元/米。(织布机和电子纱都是大卡点)

🍒AI需求高速增长,高端布涨价潮将至:AI拉动电子布需求高速增长。LPU、TPU V8、Rubin都将再次拉动电子布需求大增,推理端算力将指数级增长。行业缺口持续扩大,价格会持续上涨。AI高端布的涨价潮也要开始了,L-CTE布供需缺口也很大,率先涨价中。LDK二代也会跟进。

🍒技术快速迭代。玻璃布的技术迭代还在持续推进。日东纺织正在做3代LDK、LDK-CTE(同时低介电低膨胀布)等。随着算力密度提升,技术迭代还有好多新技术出来,成长性拉满。

🍎中国巨石(明年有望150亿元以上利润,AI高端布目标份额全球15%以上);国际复材(二代LDK领跑),宏和科技(T布领跑),中材科技(全能黑马)

关注菲利华/莱特光电/聚杰微纤。

1

中文在线董事长AI+全球化战略交流会要点:AI+国际化双轮驱动,开启新一轮增长【中信传媒】

# 2026年公司战略核心为AI+国际化双轮驱动,AI全面提效+自我进化。公司提出“AI 100%全面提效”量化目标,要求AI驱动下各部门实现收入翻倍或成本降至 50%,打造AI竞争力降本增效。

# AI剧产能持续扩张,Seedance技术革新带动产能快速落地。26Q1公司公司AI漫剧产量同比增长超 300%,预计年底月产能达200部。Seedance实现效果提升带动公司产能积累落地,行业年内月度供给有望突破万部。

# 公司推进全流程AI产品,文字端已有产品落地。公司将探索全流程AI应用,2025年公司推出全流程AI产品RocNovel,AI覆盖制作到素材投放全流程,到2025年底日收入突破6万美元,后续将探索全流程AI短剧产品。

# AI重构生产流程,财务数据有望持续改善。公司正全面变革 AI 剧生产流程,调整团队与组织架构。1Q26公司收入+33%,亏损同比降低近50%,今年盈利趋势持续向好。# 国际短剧业务在AI驱动下在2026年4月实现盈利。

# AI打破海外剧产能瓶颈,有望驱动海外短剧破圈增长。2025年海外短剧核心瓶颈在于产能受限+制作成本高企,AI剧有望打破产能瓶颈,降低试错成本,提高变现效率,推动内容供给和题材的丰富,带动海外短剧破圈,对标海外长剧千亿美元市场规模,兑现增长潜力。

# 公司具备IP、AI应用、国际化三维优势,坚持创新领先布局。公司创立以来在不同内容形态中均实现领先布局,具备创新锐度和战略远见,560万+IP储备奠定公司核心竞争力。公司在短剧市场竞争中,核心壁垒在于IP资源积累、AI应用积累以及多年国际化沉淀。

# A+H稳步推进,对标Netflix打造国际化企业。公司2026年2月完成H股交表,目前A+H上市进程正常推进。双重上市不仅目标拓宽国际融资渠道,更有望打造国际化企业,为全球合作提供背书。

详询:中信证券传媒组 叶敏婷 / 蔡瀚毅 / 林圳

1

【中金机械】杰瑞股份重要更新:美股航改燃企业FTAI宣布与杰瑞开展合作

👉FTAI:专注于航空发动机及相关资产的垂直一体化航空航天企业,核心业务涵盖航空发动机的采购、维修、模块化部件交换、航空租赁及航改燃气轮机方向的创新拓展,4月30日宣布在航改燃领域与杰瑞股份展开合作。

我们坚定看好杰瑞在燃机轮机的高成长性,重申观点如下:

1️⃣天然气业务高速发展,全球化布局提速明显:公司通过天然气全业务链条的技术布局,已成功构建起天然气全产业链一体化解决方案能力。25年天然气设备及工程服务实现收入40.26亿元,同比增长48.95%,占全年营收的24.82%,成为公司营收的强力引擎。海外业务方面,公司海外市场收入78.38亿元,占比达48.32%,同比增长29.85%;海外市场新增订单占比超50%。我们认为天然气业务和海外布局为公司业绩提供了强有力的支撑。

2️⃣数据中心燃机订单持续突破,有望打造电力业务第三成长曲线。公司成功切入数据中心供电领域,目前共斩获总金额超11亿美元的北美燃气轮机发电机组设备销售订单。根据我们统计,这些订单陆续在26-28年交付(其中27年交付规模较大),毛利率水平较高,我们认为这些订单有力证明了公司的燃机机头产能相对充足,竞争能力较强。我们看好后续公司内部上游区块开发、气体处理、燃气发电、小型模块化反应堆(SMR)、能源控制管理、工程等业务板块的协同优势,打造电力业务第三成长曲线。

以上信息均来自公开信息和已发布点评

☎中金机械刘中玉/丁健/鲁烁

1

🔥【GX军工】#华东重机继续重点关注: 主业反转q1大超预期,高端传感器爆发助力公司价值重估

💎 一季报业绩点评:

#基本盘爆发远超市场预期。公司一季度营业收入5.52亿元,同比➕156.79%;归母净利润为5413.56万元,同比➕57.52%。公司营收利润大幅增长系港机业务交付量剧增!

#第二曲线蓄势待发。 公司通过战略投资#聚众科技,切入高端传感器领域,专注高端传感器(加速度计和压力),产品已列装多个型号。卡位商业航天、两机多个领域。

💎关注重点:

❗️1.#港机基本盘复苏向好,#在手订单30亿。受中东战争影响航线改线马六甲,东南亚港口建设需求爆发,订单景气度较高。

❗️2.#子公司业务放量加速:

#商业航天,与深蓝航天、星河动力等多家进入订单确认阶段。

#航发燃机,已批量供货。

#真空硅,与华为联合研发,卡位国产替代并量产供货。

📈传感器市场空间预测:

❗️1.#航发和燃气轮机。单机价值量150万,年均1000台套,市场空间约为15亿元/年。

❗️2.#商业航天。单箭价值量1000万,年均100发,市场空间约为10亿元/年。

❗️3.#半导体市场。真空规单价3万,市场需求约3万个/年,市场空间9亿元/年。

#综上整个传感器市场新增空间约34亿/年,假设公司综合市占率为50%,每年贡献收入17亿元,净利率50%,对应8亿利润,30倍PE对应约240亿市值,当前公司市值80亿元,#第二曲线带来三倍增量空间!

☎️公司基本盘扎实饱满,第二曲线壁垒高筑市场广阔,建议关注❗️

光模块液冷

1

【华泰电子】奕东DZ更新:光模块液冷渗透率加速,公司份额具有预期差

随着1.6T光模块逐步上量,液冷是较800G时代重要增量。Cage液冷主导厂商主要为泰科、安费诺、莫仕,预期2H26光模块液冷方案快速提升。单只1.6T光模块对应CAGE液冷约150元,2027年整体1.6TCage光模块的空间预期有望达到550-600万套,对应空间130亿元。对应约25亿利润空间。若按公司30%份额预估27年有望新增7E+利润增量。

#1公司在传统光模块风冷Cage时代深度就已经绑定连接器大客户。液冷CAGE在25年已经深度对接,预期后续将逐步收获订单。CAGE时代部分未上市供应商不具备液冷能力,公司有望提升竞争力和份额。目前XPO方案也已经对接头部客户。

#2铜连接器:Rubin采用无线缆方案设计,对板内连接器价值量有显著提升。公司过去一直为安费诺等公司做Pin针代工,且目前已经进入等CPC连接器模组供应。后续通信I/O连接器业务随着Rubin出货收入有望逐步超预期。

#3GPU冷板/分水器等绑定台厂等,26年预期收入10E元,公司冷板代工规模目前属于国内公司前列,且绑定台湾液冷龙头。目前公司也在逐步接触国内CSP。

公司Q1收入增速超预期增长且毛利率提升,尽管利润受到FPC业务和前期市场开拓拖累,后续有望随着液冷上量逐步改善。

2

📌 #川环KJ液冷 电话会核心要点更新

🎯 三大产品升级,打开5-10倍单柜价值量空间

1️⃣ #大管径(3-4寸):国内空白、海外刚需!单柜需求~20米,友商Parker售价2000+元/米,单柜价值量或达3-4w/柜(原小管~5000元/柜),提升5倍🔥

2️⃣ #一体式总成:不再是"只卖管子",而是"软管+接头"UQD集成化扣压交付,专利技术省空间、省装配,服务溢价拉满💡

3️⃣ #膨胀接头(华为独家):H客户超级链项目专用,机柜↔分水器连接,单柜用68-72个。今年计划出货2万柜,远期10万台。市场暂无竞品,5-6月大批量交付,"独供"逻辑👑

🚀 客户突破:从Tier2到白名单

✅CoolerMaster:针对#全平台全系产品 开展管路测试与验证,相关工作预计6月中旬完成,完成后#将启动全球市场推广。

✅英维克:Google项目首批白名单

✅ 安费诺:Meta主动点名采购,2026年2万套订单,终端直供

✅ 浪潮:两年攻关进入白名单,用汽车业"同步设计"经验解决友商质量问题

📈 业绩节奏:下半年集中放量

液冷业务未来几年将超越汽车主业!深圳研发+中山专项车间+越南基地三地同步推进,2026H2英维克/华为/安费诺/浪潮项目集中交付,#收入曲线陡峭向上📊

3

重磅!【东睦GF并购通过】

#液冷+机器人+高端消费电子驱动行业或迎来数十倍增长!叠加HW入股将迎来爆发!

#为什么说重磅?这个事情经历了1年多时间才通过,也是抑制公司股价的关键原因,今天落地!股价或大幅补涨!

#对公司影响有多大?HW通过远致星火直接持股东睦股份,并给东睦从机器人+鸿蒙汽车+升腾服务器+折叠机订单全面赋能。利润方面,将股权激励费用恢复,年终奖加回,公司实际季度业绩在2.3-2.5亿元左右。不考虑增长公司已经具备近10亿元的利润能力。

#为什么说粉冶和MIM行业有数十倍增长?因为新应用场景机器人+算力液冷结构件+灵巧手+折叠机等极端适配粉冶工艺。粉冶和MIM比机加工成本降低30%以上。目前ys、zy、T均有大订单或协议,算力液冷也拿到英伟达几千万订单,折叠机铰链技术全球领先。因为粉冶齿轮过去场景80%在汽车渗透率不足10%,现在在机器人领域粉冶齿轮渗透率提高到80%以上,机器人未来又是汽车行业10倍以上的大小,所以有数十倍长期空间。东睦目前实现了粉冶减速机(行星+摆线+谐波)的制作并在量产过程中,单机价值量接近1万元,100万台就再造一个东睦,爆发力极强,虽然机器人现在没有β但机会随时到来。公司半年一次分红,股息率1.5%左右。

#公司连续明确收入指引,今年70亿!难得的长期价值标的!相信随时迎来爆发!-jt

图片解析

上一篇

券商研报聚焦(增量信息全更新4.29)

发表评论

发表评论: