研报速递

研报速递

要理解当下,必先回溯历史。券商板块的行情并非无迹可寻,其每一次系统性上涨都遵循着相似的宏观逻辑与微观催化。

历史经验表明,驱动券商板块行情的决定性因素是流动性环境与资本市场创新政策。每一轮显著的券商行情,都离不开宽松的货币环境作为土壤。例如,2014-2015年的牛市行情,便是在政策、资金、市场共振下催生,期间成交额从2000亿水平飙升至超过2.3万亿,场内外杠杆资金(以两融为代表)疯狂涌入,驱动行业净利润连续两年同比增幅超过100%。与此同时,重磅的行业政策是行情的“点火器”,其核心在于为证券行业开辟增量业务空间。从早期的股权分置改革,到近年来的注册制改革、科创板设立、新“国九条”高质量发展要求,每一次深刻的制度变革都为券商业务扩容和估值重估提供了基础。

更深层次看,居民及企业资金的跨市场迁徙是行情的内在驱动力。当房地产、理财产品等传统资产吸引力下降,而股市在政策与赚钱效应吸引下呈现繁荣景象时,巨大的资金流入会直接放大券商的经纪、两融、资管等业务收入,形成业绩与股价的正向循环。

券商板块具有显著的高贝塔属性,即在市场上行周期中通常能跑出明显的相对收益。过去十年历史行情中,除2017年外,其他时期券商板块涨幅均较大程度领先大盘(以沪深300为参照)。这种弹性在熊末牛初阶段亦有所体现,历史数据显示,在多数熊市结束前三个月,券商指数已开始跑赢大盘。

然而,板块内部并非齐涨共跌,结构性分化是永恒的主题。复盘过去领涨个股,通常具备以下特征:

业务弹性强,如2014-2015年凭借互联网经纪模式异军突起的东方财富,2019年深度受益于科创板推出的中信建投,以及2021年因旗下优质公募基金价值被重估的东方证券与广发证券;

具备主题性机遇,如并购重组预期、次新股筹码结构优势等;

中小券商在行情中往往展现出更强的估值弹性。这提示投资者,在把握板块β机会的同时,深挖具备α特质的个股至关重要。

一个有趣的历史规律是,券商板块在每年6-8月往往具备较高的上涨胜率与赔率。近五年(2019-2023年)数据显示,该时段券商板块取得绝对收益和超额收益的胜率均为80%,平均绝对收益达9%,且期间日涨幅超过5%的交易日数量占全年比例接近一半。这一“日历效应”可能与年中政策窗口期、业绩中报预期以及市场流动性阶段性宽松有关,为投资者提供了战术布局的参考时点。

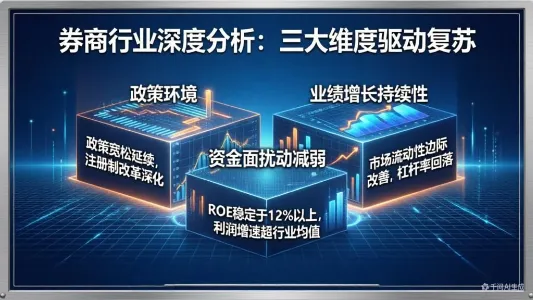

基于历史规律,审视当前券商板块所处的环境,我们发现其正处在一个“基本面向上、估值面向下”的显著悖离状态,投资价值凸显。

迈入多业务线稳健增长的新阶段 与市场对券商“靠天吃饭”的旧有认知不同,当前券商业绩的稳健性和持续性正在增强。驱动力量来自市场深层次的变革:首先,市场容量今非昔比,A股总市值已突破100万亿元,投资者数量超2亿,为券商业务提供了广阔沃土。其次,业务结构趋于多元均衡,降低了单一市场波动的冲击。

从具体业务看:

经纪与信用业务:市场活跃度维持高位。2025年前三季度全A日均成交额同比大幅增长107%,两融余额屡创新高,9月末已突破2.4万亿元。进入2026年,A股“两万亿”成交额已成为新常态。

投资业务:从方向性投资向非方向性、客需型业务转型,平滑了业绩波动。券商持续加大权益投资,特别是高股息资产的配置,以获取稳定收益。2025年上半年末,上市券商其他权益工具投资规模较2022年末增长超6倍。

投行业务:正进入修复与增长通道。2025年前三季度,A股和港股股权融资规模同比分别增长84%和251%。随着IPO常态化、并购重组活跃度提升,投行业务有望持续贡献增量。

资管与财富管理:这是穿越周期的长坡厚雪赛道。在低利率环境下,居民财富向资本市场转移是大势所趋。券商凭借在权益市场的专业优势,在财富管理产业链中份额持续提升。

强劲的基本面直接体现在业绩上。2025年前三季度,43家上市券商合计归母净利润同比大幅增长66%,其中经纪、利息净收入和自营业务收入是核心驱动力。市场预计,在稳健的市场环境下,2025年行业净利润有望同比增长43%,ROE提升至7.4%。

处于历史底部,安全边际深厚 与火热的业绩形成鲜明对比的是,券商板块估值已跌至历史极低位置。纵向比较,2018年以来的历次板块行情中,A股券商指数PB(LF)估值均值在1.46倍至1.82倍之间。而截至2026年3月16日,A股券商指数PB仅为1.37倍,其中大型券商PB均值仅1.33倍,均处于2014年以来的历史低位分位数。H股中资券商估值更低,指数PB仅为0.74倍。这意味着,当前股价已充分甚至过度反映了悲观预期,向下的空间非常有限,而一旦市场认知修正,向上的弹性空间巨大。

机构配置比例极低,潜在买盘力量充足 资金持仓数据进一步印证了板块被市场忽视的程度。尽管业绩高增,但主动偏股型公募基金对券商板块的配置比例长期处于低位。截至2025年四季度末,该比例仅为0.72%。若以自由流通市值计算,板块处于显著低配状态。极低的机构仓位意味着几乎没有抛售压力,反而构成了巨大的潜在买盘力量。一旦市场情绪转向或政策催化出现,机构资金的“回补”可能成为推动股价上涨的重要动力。

当前压制板块的因素正在发生边际变化,多个维度有望形成向上催化。

资本市场的高质量发展是国家战略。2025年12月,监管部门已有“优质机构松绑”的表态,预计未来围绕支持头部券商通过并购重组做优做强、放宽优质机构资本空间、丰富衍生品等业务工具箱的配套措施有望陆续落地。此外,监管层持续推动投资端改革,鼓励中长期资金入市,将为券商带来持续的增量业务。

2026年初,宽基ETF一度出现较大规模净赎回,对市场尤其是金融板块形成短期资金面压制。随着这一因素的边际影响递减,以及市场风险偏好可能从高位题材股向低估值、业绩确定的板块均衡,券商板块有望成为“高切低”策略的重要承接方向。

市场担忧券商业绩的周期性波动。但如前所述,随着市场基础扩大、业务结构优化、机构化程度加深,券商业绩的稳定性和可预测性正在提升,正从过去的“脉冲式增长”转向“稳健增长”。2026年一季度,受益于交投活跃、两融高企和投行修复,业绩仍具高增潜力。持续的业绩验证将是消化低估值、驱动股价最坚实的动力。

基于“行业景气度向上、估值历史底部”的核心判断,投资者可沿着以下三条主线,精选具备阿尔法属性的投资标的,构建投资组合。

财富管理是券商行业确定性最高的转型方向,能够带来更稳定的收入和高估值溢价。应重点关注旗下控股或参股优质公募基金、自身渠道与投顾能力突出的券商。

东方财富 (300059):互联网财富管理龙头,拥有庞大的垂直领域流量和用户粘性,基金代销业务市占率领先,业绩成长性突出。

广发证券 (000776):旗下广发基金和易方达基金(参股)均为行业头部,资管实力雄厚,财富管理业务收入占比高,长期逻辑清晰。

东方证券 (600958):资管业务特色鲜明,控股汇添富基金,在主动权益管理领域品牌卓越,财富管理转型成效显著。

兴业证券 (601377):区域财富管理优势明显,兴证全球基金业绩口碑俱佳,公司战略聚焦财富管理和大机构业务。

长城证券 (002939):在资产管理业务方面有一定特色,股东背景与业务资源结合较好。

随着注册制深化和资本市场机构化进程加速,综合服务能力强的头部券商在投行、机构交易、衍生品等复杂业务上的优势将愈发凸显。

中信证券 (600030/6030.HK):行业绝对龙头,全业务链优势无出其右,在投行、机构销售、衍生品、跨境业务等高端领域护城河深厚,是板块配置的压舱石。

中金公司 (601995/3908.HK):投行业务的标杆,在大型国企、科技企业IPO及并购重组中地位稳固,机构业务和财富管理高端化布局领先。

华泰证券 (601688/6886.HK):科技赋能领先,经纪业务成本优势显著,机构业务和财富管理同步发展,综合竞争力强。

中国银河 (601881/6881.HK):经纪业务基础庞大,营业网点众多,在传统经纪向财富管理转型中具备渠道优势,同时投行业务稳步发展。

国泰君安 (601211/2611.HK):综合实力强劲的头部券商,业务均衡发展,机构金融与个人金融并重,风控稳健。

中信建投 (601066):“投行贵族”,股权承销业务长期名列前茅,尤其在军工、科技等领域项目储备丰富。

海通证券 (600837/6837.HK):国际化布局较早,海外业务具有一定优势,综合实力位居行业前列。

部分中小券商凭借区域资源、股东背景或特定业务优势,展现出较强的成长性。同时,行业并购整合是长期趋势,相关标的具备主题投资价值。

国联证券 (601456):成长性突出的中小券商典范,通过并购与自身发展快速扩张,在无锡地区优势明显,业务增长势头强劲。

国元证券 (000728):深耕安徽区域,受益于长三角一体化及地方产业发展,投行与投资业务与区域经济结合紧密。

浙商证券 (601878):深耕浙江,民营机制灵活,财富管理和投行业务发展迅速,受益于浙江活跃的民营经济。

东吴证券 (601555):苏州地区核心券商,深度绑定地方产业与政府资源,在区域投行和财富管理领域有独特优势。

财通证券 (601108):浙江省属券商,特色鲜明的“浙江板块”服务商,在定增、区域股权融资方面有传统优势。

湘财股份 (600095):历史上多次成为并购重组主题的人气标的,具备一定的主题弹性。

太平洋 (601099):同样因收购事件备受市场关注,市值较小,对并购整合政策敏感度高。

国信证券 (002736):深圳本土龙头券商,经纪业务基础扎实,投行业务在华南地区有较强竞争力。

国盛金控 (002670):并购重组预期较强的标的之一,市场关注其股权结构变化及后续整合可能。

首创证券 (601136):上市时间相对较晚的次新券商,流通盘相对较小,在行情中往往具备更高的交易弹性。

政策推进不及预期风险:资本市场改革政策的落地节奏和力度若低于预期,可能影响券商增量业务拓展和估值提升。

市场波动加剧风险:券商经营业绩与资本市场表现高度相关。若A股市场出现超预期下跌,交投活跃度下滑,将直接影响经纪、自营、信用等业务收入,导致业绩波动。

行业竞争超预期风险:虽然行业集中度在提升,但部分业务领域的竞争可能进一步加剧,导致费率下行速度快于预期,侵蚀利润空间。

综上所述,通过对历史的深度复盘与现状的严谨剖析,我们发现券商板块正处在一个历史性的投资窗口期。其背后是稳健向好的基本面、历史底部的估值、极低的机构持仓与逐步改善的催化因素所形成的“完美风暴”。这不仅仅是短期的交易性机会,更是基于行业长期逻辑重塑下的战略性配置机遇。投资者应超越对券商“强周期”的传统认知,关注其业务结构优化、成长路径分化带来的新阿尔法。建议沿财富管理、机构投行、特色中小券商三条主线,在市场的认知差中,从容布局,静待估值与业绩的“戴维斯双击”。

本文部分图片由AI生成,研报数据依托「围炉财经投研数据分析中台」通过AI提取整理,相关策略数据经AI模型回测分析。

本文内容仅为信息分享与研究参考 不构成任何投资建议或投资依据

发表评论

发表评论: