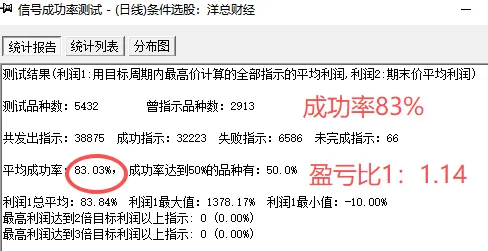

研报速递

研报速递2026年一季度,公募对券商及互金板块的持仓占比,从去年底的0.69%,直接砍半到0.35%,环比大降0.34个百分点。

这已经逼近 2024 年二季度以来的历史最低位。

而券商板块在全 A 流通市值里的占比大概是 3% 左右,也就是说,公募低配了差不多 2.7 个百分点,属于明显 “放弃” 状态。

造成这方面的原因,我认为有以下两点:

1、资金被更具阿尔法效应的成长赛道吸走。

今年公募明显在抱团通信、电子、AI、CPO、商业航天这些景气度更高、故事更硬的板块。

2、压盘,不让指数跑得太快。

大金融,与指数走势高度契合共振,

券商作为牛市的旗手,发动机,只要压着券商打,指数就不会成为疯牛。

3、是否有雷的可能?

这种概率极低。

除非系统性风险,比如债券、IPO发行或自身经营出问题。

而这些,目前都没有看到。

应对方式:

目前券商行业PB为1.29【2024.7月为1.06,10月为1.1】,离历史大底很近。

券商的盈利能力是有目共睹的,因此肯定不是业绩的问题。

那就只能是流动性左右了方向。

所以,应对方式是,持有,等待均值回归。

或PB再次接近前低时,做加法。

祝生活愉快!

发表评论

发表评论: