研报速递

研报速递

2026类器官行业全景解析(券商研报汇总):现状、困局、估值及头部企业玩法

猜你喜欢

-

未来已来!科创属性券商:资本市场的“科技革命者”与“未来引擎”

上海市蒂艾孚网络科技有限公司 -

实习 | 快手、美团、阿里、头部券商研究所等多岗位热招中!

上海市蒂艾孚网络科技有限公司 -

第三批625亿元国补6月底前下达;券商2026年分类评价工作启动|朝闻之声6.19

上海市蒂艾孚网络科技有限公司 -

还想做二手卡券券商?来看看这四个基础标准,其他的倒不是很关键了

上海市蒂艾孚网络科技有限公司 -

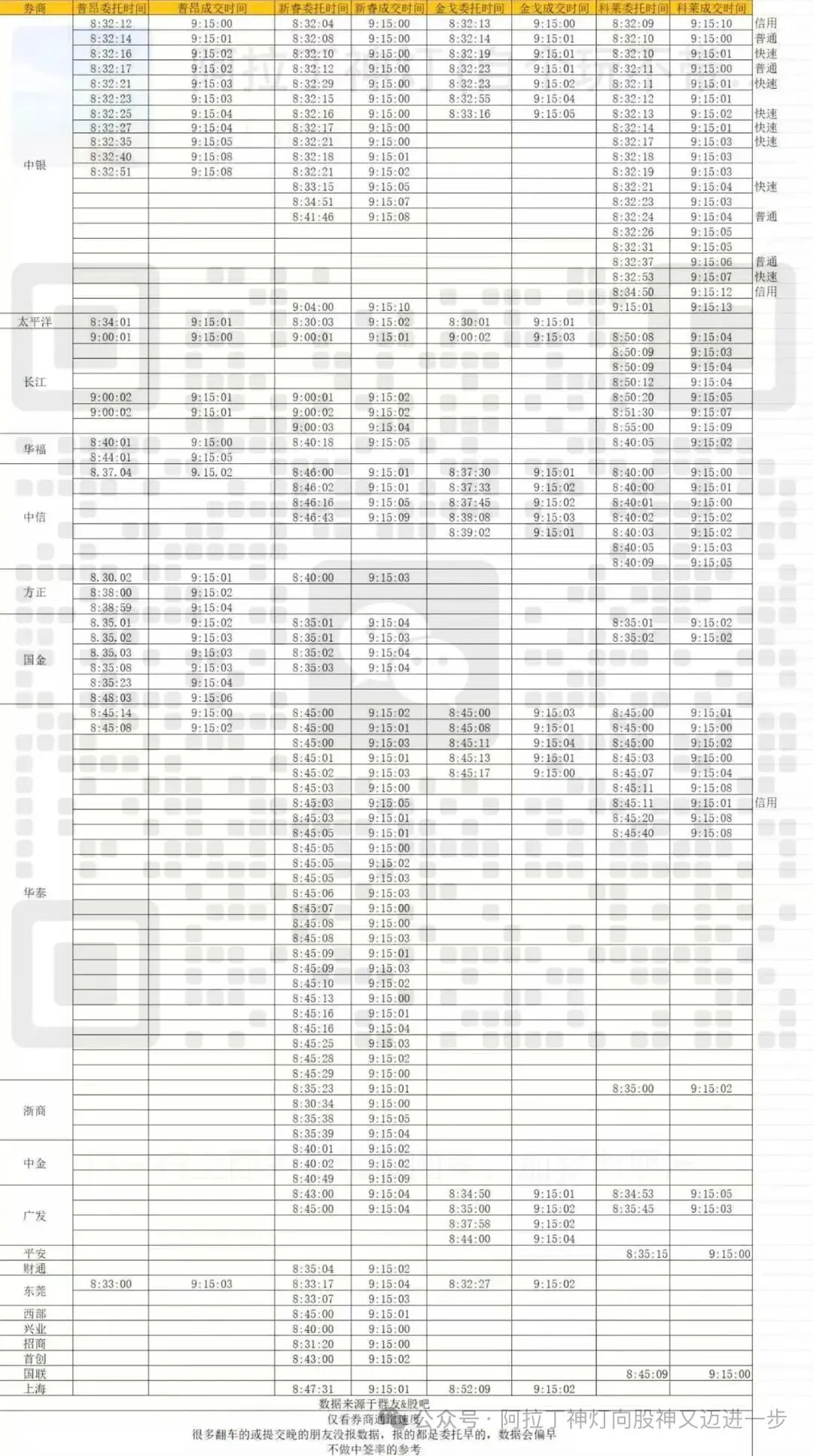

从北交所提前委托拼秒新股看各券商通道效率6.19更新

上海市蒂艾孚网络科技有限公司 -

千亿券商也玩"虚假宣传"?国信证券被警告,这波操作属实离谱!

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: