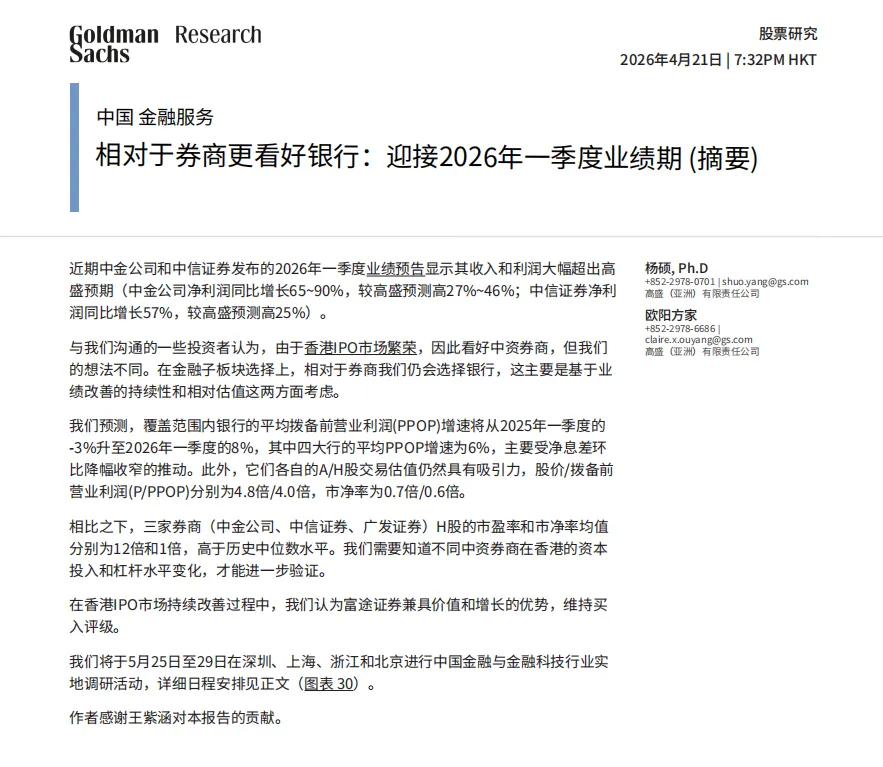

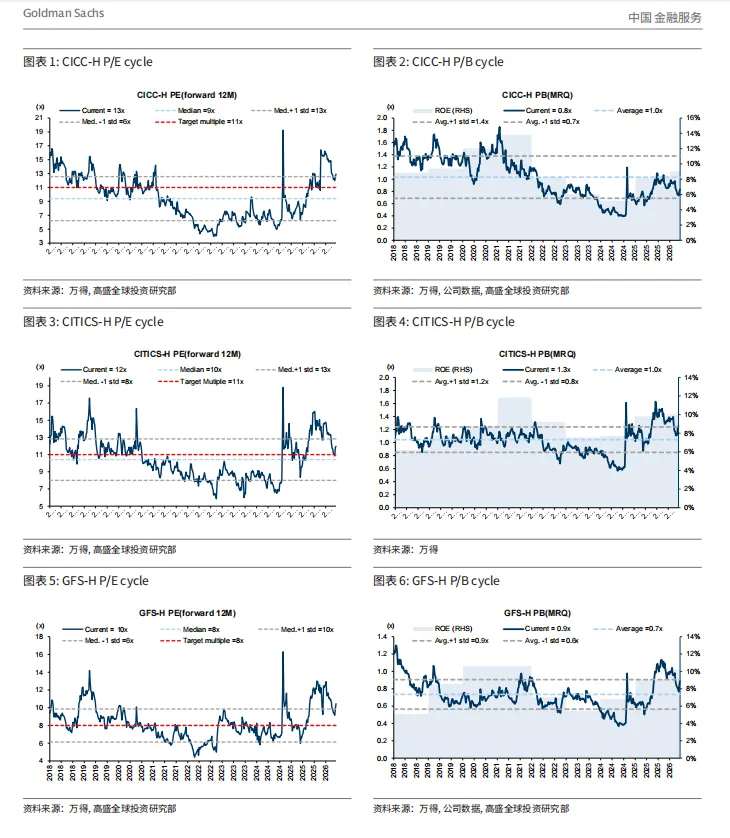

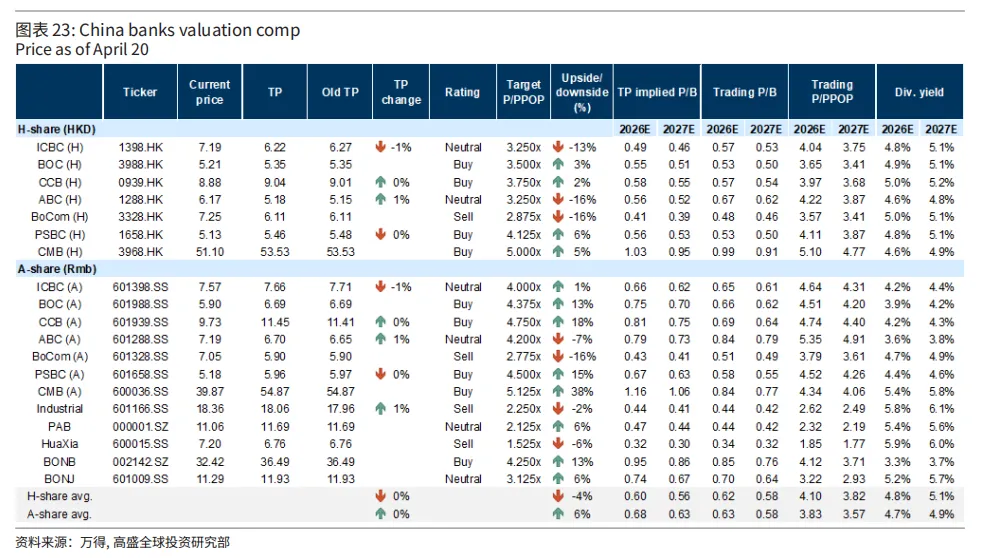

券商净利暴增57%,高盛却更看好银行!四大行市净率仅0.6倍,还有一只港股被点名高盛近日发布中国金融服务行业一季度业绩前瞻报告。近期中金公司和中信证券发布的2026年一季度业绩预告显示,两者净利润同比分别增长65%-90%和57%,大幅超出高盛预期。但高盛认为,相对于券商,银行板块的业绩改善更具持续性,且估值更低。在金融子板块选择上,银行优于券商。同时,高盛维持对富途证券的“买入”评级,认为其在港股IPO繁荣期兼具价值与增长优势。1、券商:业绩亮眼但估值已高,需观察杠杆与资本投入高盛预计,覆盖的三家券商(中金、中信、广发)一季度平均净利润同比增速达59%,全年增速约17%,ROE从2025年的9.0%提升至2026年的9.8%。然而,三家券商H股平均市盈率和市净率已分别达12倍和1倍,高于历史中位数水平。历史上,中资券商市净率长期低于1倍,主要因其ROE结构性偏低、杠杆水平较低。若想实现ROE持续回升,不仅需要港股IPO市场持续向好,更需要券商在港加大资本投入、提升杠杆水平。高盛强调,A股IPO市场改善对券商整体增长的拉动有限,需重点关注券商在H股市场的资本投入和杠杆变化。高盛预测,覆盖范围内银行的平均拨备前营业利润(PPOP)增速将从2025年一季度的-3%升至2026年一季度的8%,净利润平均增长6%。四大行PPOP增速预计为6%,主要受净息差环比降幅收窄推动。四大行A/H股当前平均市净率分别为0.7倍/0.6倍,处于2014年以来46%/51%的百分位,估值仍有吸引力。个股方面,高盛继续看好建设银行和中国银行(盈利稳定高质量),关注农业银行(管理层指引乐观及资本补充进展),预计招商银行一季度净利润增长8%(全年7%,高于四大行平均的3%)。平安银行一季度利润或仍为负增长(-1%),但下半年有望改善;宁波银行维持“买入”,预计一季度净利润增长14%,资产质量已现拐点。高盛认为,富途证券(FUTU)在港股IPO持续改善的背景下,兼具价值和增长优势。随着客户资产规模扩大(2025年达1.23万亿港元),现有客户贡献的新增资产比例上升,交易周转率有望逐步正常化。相比同业盈透证券,富途拥有更大的杠杆提升空间和成本节约潜力,而当前市盈率仅14倍,处于上市以来第23百分位的低位。高盛维持“买入”评级,目标价205美元。总结:高盛认为,银行板块受益于净息差降幅收窄和拨备压力减轻,业绩改善持续性更强,且估值处于历史低位;券商虽一季度业绩爆发,但估值已偏高,后续需验证杠杆和资本投入能否支撑ROE持续回升。富途证券作为港股IPO受益标的,估值具备吸引力。投资者可关注一季度业绩落地后的基本面验证。⚠️ 免责声明:本文仅为报告学习分享,不构成任何投资建议。市场有风险,投资需谨慎。想看更多外资研报、

外媒头条和财经周刊?

我建了一个外资情报站——「老牛的研报圈」知识星球,每天更新30~60份顶级外资行研报,还有彭博、路透实时快讯。不用翻墙、不用翻译、全部可下载。

年费99元,每天不到3毛钱,给自己买一个全球视野。

👇 扫码加入,今天更新的所有报告立刻到手。

研报速递

研报速递

发表评论

发表评论: