研报速递

研报速递

2025年券商年报披露进入收官阶段,投资咨询业务“成绩单”逐渐清晰。行业普遍认为,券商70%以上的投资咨询业务收入来源于投顾收入,其收入增速与排名变化,直接反映投顾业务的发展态势。从已披露数据来看,行业整体实现增长,但“马太效应”显著,部分中小券商凭借差异化打法实现弯道超车。

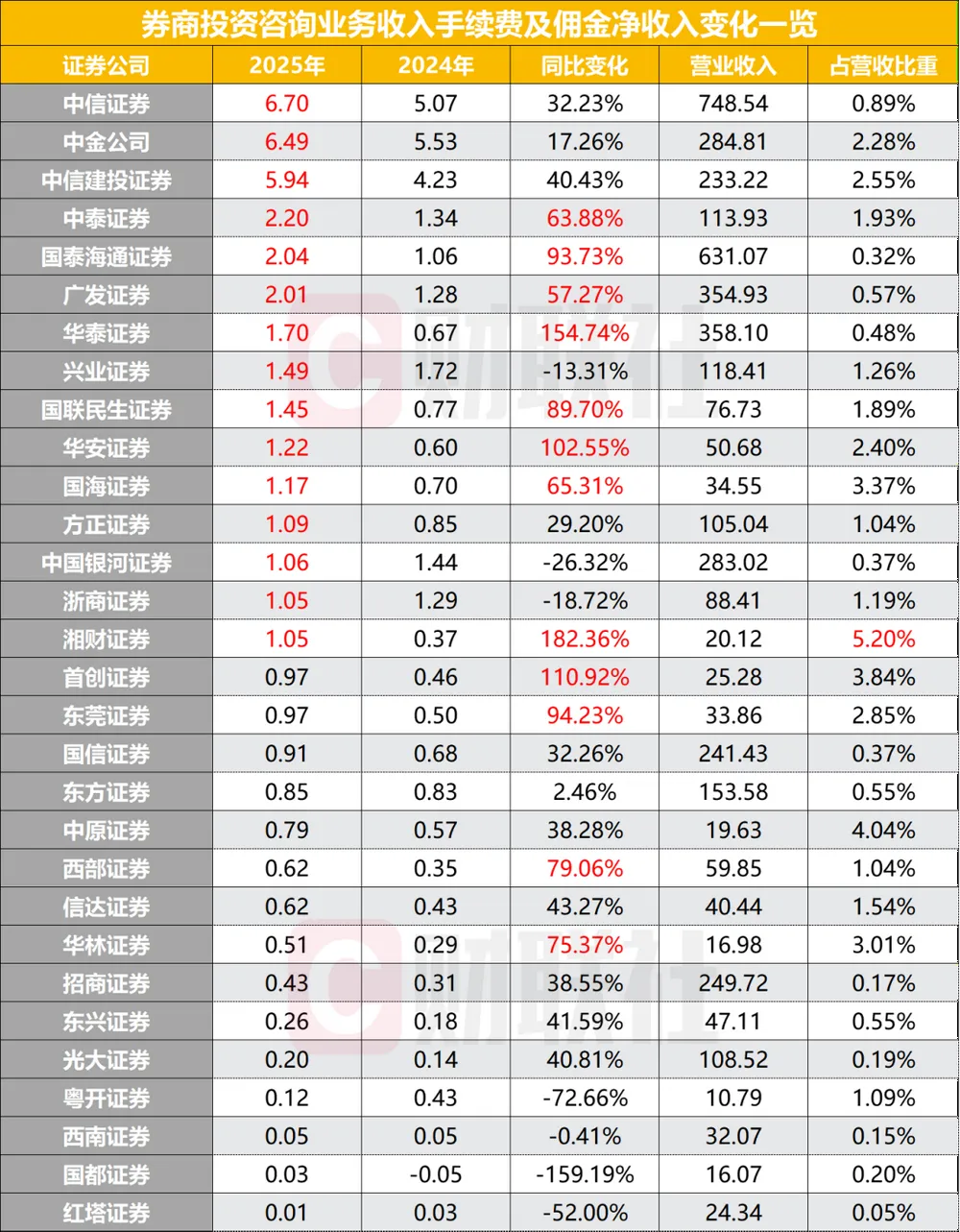

Wind数据显示,目前已有近50家券商披露2025年年报,其中30家披露了投资咨询业务净收入,合计达44亿元。值得关注的是,共有15家券商该业务收入突破亿元大关,较2024年的9家增加6家,行业整体规模稳步提升。

从行业整体表现来看,投资咨询业务收入占比持续爬升。中证协数据显示,2025年150家证券公司投资咨询业务净收入76.94亿元,同比增长41.36%,营收贡献率1.42%,较2024年提升0.22个百分点;上述30家券商该业务同比增长37%,合计占营收比0.96%,同比增加0.21个百分点,凸显业务重要性提升。

“马太效应”成为行业鲜明特征。中信证券以6.7亿元投资咨询业务净收入登顶,同比增长32.23%;中金公司以6.49亿元位居第二,中信建投以5.94亿元紧随其后。三家头部券商合计收入达19.12亿元,占据30家券商总收入的43.46%,行业头部集中趋势明显。

行业分化同时加剧。30家券商中,23家实现同比正增长,其中4家增速翻倍;另有7家出现下滑,红塔证券、粤开证券、国都证券跌幅超50%。中小券商表现亮眼,湘财证券以182.36%的增幅领跑,投资咨询业务收入从0.37亿元跃升至1.05亿元,其5.22%的营收占比远超行业平均,成为中小券商转型标杆。

多家中小券商增速突出,核心得益于低基数优势与差异化布局。湘财证券通过“财富管理+机构业务”双轮驱动,加速投顾业务规模化、体系化发展,加强部门协作实现客户资源共享;首创证券(增速110.92%)重塑组织架构,新设机构业务中心、优化财富管理中心,以数智科技赋能,财富管理类业务营收占比达19.64%;华安证券(增速102.55%)推进买方转型,推出“ETF+投顾模式”,基金投顾品牌“鑫易投”服务资产规模超30亿元,同比增长超300%。

展望2026年,券商投顾业务布局从“规模扩张”转向“质效提升”,AI赋能、产品创新、协同发展成为核心方向。多家券商明确战略规划,构建差异化竞争优势。

客户服务方面,券商普遍发力全周期服务:中信建投构建“开发-服务-留存”全周期体系;浙商证券锁定私行客户,畅通投研赋能通路;东方证券从组织、人才、系统三方面升级投顾业务。AI赋能与国际化成为突围关键:国泰海通践行“All in AI”战略,强化跨境理财布局;华林证券加大生成式AI研发,迭代AI投顾产品;招商证券以AI升级客户服务体系。

产品与资产配置是转型重点:中金公司发挥“资产投行”合力,助力“长钱长投”;兴业证券升级“知己理财”品牌服务;国联民生优化产品矩阵,推动多业务协同;光大证券打造“三笔钱”场景化配置方案。中小券商则聚焦协同与区域深耕:中泰证券强化品牌建设,加速资产配置转型;东兴证券聚焦机构客户,打造综合服务平台;红塔证券深耕专业服务,塑造特色品牌。

发表评论

发表评论: