研报速递

研报速递

<文|空流霜 编|顾柠>

寿险新业务价值保持高速增长的底层支撑是人身险行业景气度高,而资本市场的波动,则是净利润增长的重要变量。

2026年4月15日,方正证券发布《保险1Q26业绩前瞻:预计NBV延续双位数增长,利润增速受基数和市场影响分化》报告,对2026年一季度上市险企核心经营指标作出预测,预计寿险新业务价值(NBV)将延续双位数增长,但归母净利润受基数效应与资本市场波动影响或将集体承压,财险综合成本率保持低位稳定。

具体来看上市险企一季度三大核心指标的具体预测数据。寿险新业务价值预计将保持高速增长,人保寿险以34.2%的增速位居首位,其后依次为中国人寿31.3%、中国平安19.8%、中国太保14.6%、新华保险13.8%、友邦保险11.4%;归母净利润同比增速普遍承压,中国太保以-1.8%相对最优,随后为中国平安-8.2%、中国财险-15.5%、新华保险-19.3%、中国人保-28.1%、中国人寿-35.6%;财险综合成本率(COR)方面,中国财险与中国人保均为94.7%,低于平安财险96.8%、太保财险97.3%,头部险企成本控制能力向好。

抛开相对稳定的财险来看,寿险新业务价值保持高速增长的底层支撑是人身险行业景气度高,而资本市场的波动,则是净利润增长的重要变量。此前已有国泰海通、东方证券等券商的研报指出这一观点。

先来看人身险行业情况,2026年前2月人身险行业原保费收入达13108亿元,同比增长9.7%,其中寿险保费11323亿元,同比增长10.9%,彻底扭转2025年同期负增长局面,负债端景气度持续走高。

人身险高增长的主要动因首先是低利率环境催生储蓄需求,居民对稳健收益型保险产品偏好提升,分红险凭借“保证+浮动”的收益结构成为主流,1.75%预定利率分红险热销有效缓解险企利差损压力,产品结构持续优化;其次是银保渠道改革深化将持续释放增长动能,头部险企加大银保渠道布局,渠道保费与新业务价值增速大幅领跑,成为负债端增长核心支柱;再次是严监管规范行业发展,“报行合一”政策持续落地,银保渠道费用管理细化,倒逼险企聚焦产品与服务提质,头部险企竞争优势进一步放大;最后是分红险演示利率下调至3.5%的政策调整,引导行业回归稳健经营,长期保障人身险业务可持续发展。

8家头部上市保司2025银保渠道大爆发?!国寿趸交撑场、太保续期亮眼、人保寿期交增速领跑同业;监管65号文继续铁腕严监管…

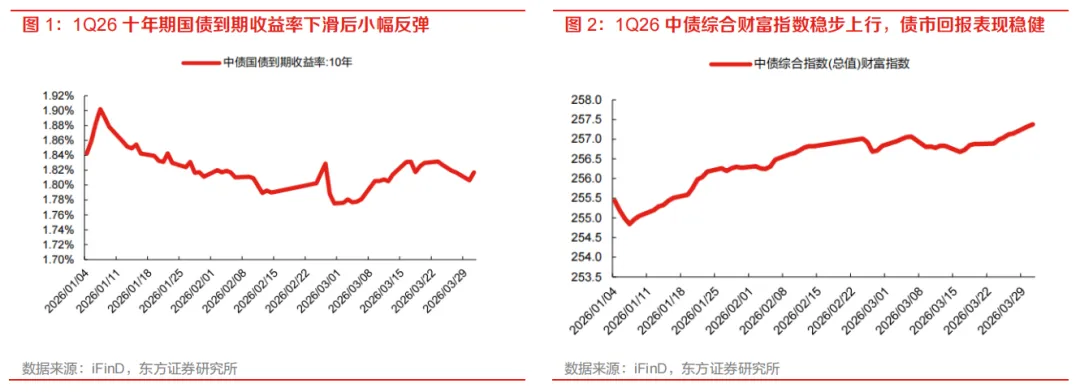

再来看看和利润息息相关的投资端。固定收益端成为稳健压舱石,2026年一季度10年期国债收益率维持在1.80%左右,高于分红险1.75%定价利率,中债综合财富指数稳步上行,债券公允价值波动对利润表的边际扰动远弱于权益端,险企固收资产以持有至到期为主,票息收益稳定,仅存在阶段性估值扰动,无信用风险暴露;权益市场波动是利润核心拖累,2026年一季度沪深300、恒生指数分别下跌3.9%、3.3%,显著弱于上年同期表现,IFRS9准则下FVTPL类资产直接影响当期利润,2025年四季度险企公允价值变动损益已全面转负,2026年一季度权益市场进一步回调,放大了投资端对利润的拖累效应。

东方证券指出,截至2025年末,中国人寿、中国平安、中国太保、新华保险、中国人保的FVTPL股票占投资组合比例分别为8.1%、6.4%、7.0%、9.1%、5.0%,占股票资产比例分别为72.2%、43.5%、63.0%、81.4%、57.6%。新华保险和中国人寿FVTPL股票占投资组合及股票资产比重均处于相对高位,权益市场回调对利润表的传导或更为直接。

实际上,中国人寿“高仓位”股票占比的影响已反映到业绩中,财报显示2025年第四季度,中国人寿营业收入为777.8亿元,同比下降23.3%;归母净利润亏损137.3亿元,同比下降669.1%。不过,仍需强调,这种波动大部分是阶段性的,反映的是资本市场变化,并不代表公司长期经营趋势。寿险公司具有长周期、跨周期经营特性,资产负债管理和投资管理都应放在更长周期内观察,单季度利润波动不比过度担忧。

到这里基本完成了对上市险企一季度经营指标及投资端情况的分析。接下来《险企高参》整理了各家券商对五大A股上市险企2026年净利润的预测情况。比较有“亮点”的是,21家机构一致预测中国人寿的2026年归母净利润同比下降约4.8%,降至约1466.87亿元;新华保险19家机构一致预测2026年归母净利润为368.02亿元,同比增长约1.42%。

此外,《险企高参》也注意到,在2025年财报发布后,券商普遍下调了五大上市险企的2026年的ESP(每股收益)。例如中信建投将中国平安的ESP由7.66元下调至7.54元;华源证券将新华保险的ESP由13.28元下调至9.9元;兴业证券将中国人寿的ESP由6.32元下调至5.83元;国投证券将中国太保的ESP由6.39元下调至6.12元;国金证券将中国人保的ESP由1.24元下调至1.13元。

需要强调,每股收益和净利润在绝大多数正常情况下呈正相关,ESP下调通常也意味着公司整体净利润的调整。

来源:险企高参

• end •

“险企高参”致力于为保险行业提供深度、前瞻性的洞见与参考,助力保险从业者洞察行业趋势、把握发展机遇。我们秉持专业角度、深度分析与客观态度,为保险人提供更具价值的信息支持,助力您看得更远、走得更稳。同时,为构建同业合作与交流圈子,我们既有相应的垂直粉丝群(加微信号:kisama1427),又有资金资产对接的会员俱乐部,欢迎业内人士来撩。

往期回顾

1

宇宙行险企“新班子”奋辑图新:70后工行宿将王都富出任董事长

2

年终奖或已确认发放!“小国寿”初显,瑞众人寿将帅齐换强势回归

3

寿险解不开的死结?!费差损、利差损还是…

发表评论

2026-04-27 07:31:14 回复该评论

发表评论: