研报速递

研报速递

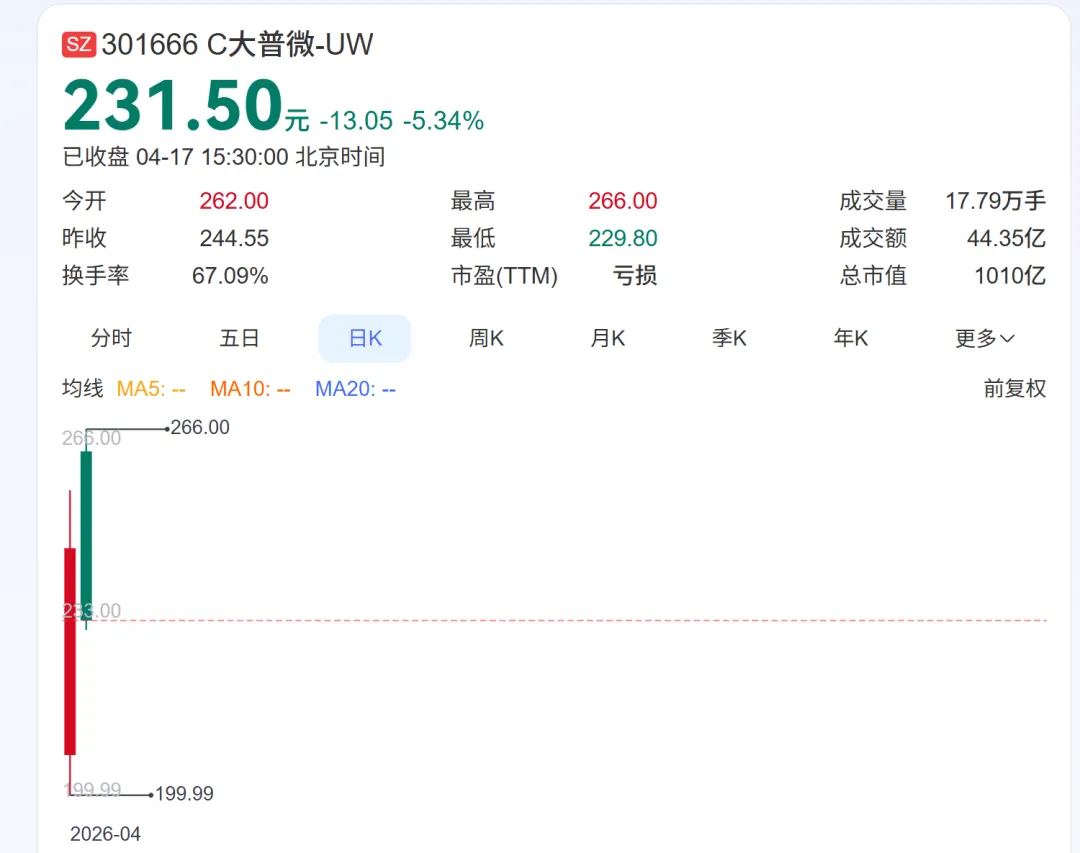

4月16日,创业板首家未盈利企业大普微敲钟上市,发行价46.08元,首日收盘244.55元,暴涨430.71%,总市值直接冲上1066.77亿元。全网最炸的不是新股赚10万,而是公司副总兼董秘朱劲松,靠早期120万出资,持股市值飙到27.27亿,5年收益翻2270倍。

一个前券商通信电子首席,放弃卖方高薪,一头扎进硬科技创业公司做董秘,踩中AI存储风口,一把实现财富自由。这不是运气,是赛道、时机、认知、选择叠加的结果。今天我们拆解这个案例,从热点、公司、财富、职业四个层面,把背后的逻辑讲透,给所有金融人一份最实在的职业参考。

01

热点复盘

革下硬科技企业的标志性事件。它没赚钱,却被资本疯抢,核心是踩中AI算力爆发+国产替代的双重风口。

1. 上市核心数据(一眼看懂)

上市时间:2026年4月16日,创业板,代码301666

发行:发行4362.16万股,发行价46.08元,募资20.1亿元,保荐国泰海通

首日表现:开盘207.23元,最高255元,收盘244.55元,涨幅430.71%,市值1066.77亿元

核心标签:创业板首家未盈利上市、AI SSD第一股、企业级存储全栈自研龙头

2. 暴涨背后的原因分析

第一,赛道稀缺,AI算力刚需。企业级SSD是数据中心、AI大模型训练的核心存储,和消费级SSD完全不是一个量级。大普微是国内极少数能做“主控芯片+固件算法+模组”全栈自研并批量出货的厂商,打破海外垄断,客户覆盖谷歌、字节、腾讯、阿里、百度、Deepseek等头部AI与云厂商,国产替代空间巨大。

第二,业绩高增,亏损但有未来。2022-2024年营收分别5.57亿、5.19亿、9.62亿,2024年同比大增85.4%;2025年前三季度营收15.41亿,全年预计22.89亿,增速持续爆发。虽然2022-2025年持续亏损(2024年亏1.91亿,2025年亏4.81亿),但符合创业板第三套上市标准:预计市值不低于50亿、最近一年营收不低于5亿,资本看重的是高增长和技术壁垒,不是短期利润。

第三,朱劲松的精准踩点。他2021年从海通证券通信电子首席离职,加入大普微任董事、副总、董秘,赶上公司Pre-IPO轮融资,通过大普海德、大普友聚等4个持股平台,合计出资120万,拿到2.7%股权。

上市后按1066.77亿市值算,这部分股权对应市值27.27亿,5年2270倍收益,堪称A股董秘造富天花板。

02

大普微到底是什么公司?

很多人只看到造富,没看懂大普微的价值。这家公司成立于2016年,创始人杨亚飞,前高通高级工程师,专注企业级SSD,是国家级专精特新重点小巨人,核心竞争力全在自研能力上。

1. 核心业务与技术壁垒

主营业务就是数据中心企业级SSD,还有智能网卡、RAID卡等数据中心互联产品。和消费级SSD(家用电脑、笔记本)比,企业级要7×24小时稳定运行、高读写、低延迟、高可靠性,技术门槛高10倍以上。

大普微的核心壁垒:自研主控芯片DP600(PCIe4.0)、DP800(PCIe5.0),加上固件算法、模组全栈自研,不依赖海外主控方案。截至2025年6月,累计申请专利超300项,授权160+项,是国内少数能和三星、铠侠、西部数据正面竞争的企业级存储厂商。

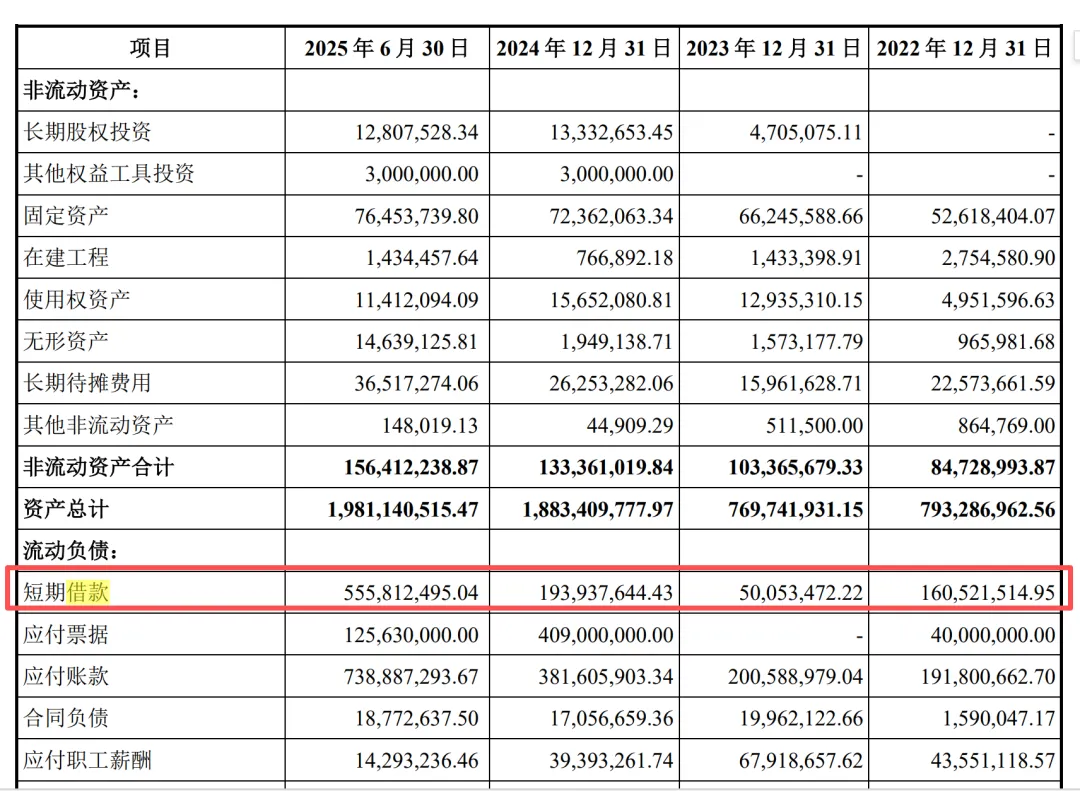

2. 关键财务与经营数据对比

数据来源:大普微招股书、2025年三季报

从数据能看出来:营收爆发式增长,2024年翻倍,2025年前三季度已超去年全年;亏损在收窄后又扩大,是因为AI产品迭代、产能扩张、研发加码,属于硬科技成长的典型特征;研发占比常年超60%,把钱全砸在技术上,这也是资本愿意给高估值的核心原因。

3. 股权与治理结构

实控人杨亚飞,通过大普海德、大普海聚控制公司,设置特别表决权(A类股1股=10票),保障控制权。朱劲松作为核心高管,通过4个员工持股平台持股,不是财务投资,是深度绑定公司成长,和创始人、团队一起赌未来。

03

朱劲松暴富背后

朱劲松的财富神话,很多人觉得是撞大运。拆解清楚,你会发现这是精准选择+长期坚守+风口共振的结果,每一步都踩在关键点上。

1. 持股与财富计算

持股方式:通过大普海德(1.73%)、大普友聚(0.235%)、大普海诚(0.554%)、大普海盛(0.18%)4个平台,合计持股2.7%,无直接持股

出资成本:4个平台总出资120万元,平均成本极低,属于早期核心员工激励入股

上市后市值:公司总股本4.36亿股,收盘价244.55元,总市值1066.77亿元;2.7%对应市值=1066.77亿×2.7%=27.27亿元

收益倍数:27.27亿÷120万=2272.5倍,5年时间,年化收益远超任何一级、二级市场投资

2. 为什么是朱劲松?

第一,懂行业也懂资本。他1982年生,硕士,早年做通信工程师,2010年转金融,历任银河证券通信首席、海通证券通信电子首席,深耕半导体、存储赛道10年,既懂技术产业逻辑,又懂券商研究、资本运作、监管规则,完美匹配硬科技公司董秘的核心需求——既能对接资本市场,又能看懂业务、讲好故事。

第二,时机精准,踩中Pre-IPO黄金窗口。2021年加入,正是大普微从技术验证走向规模化出货、启动上市筹备的关键期。这时候加入,既能拿到低价股权,又能深度参与上市全流程,把卖方研究积累的资源、经验,全部转化为公司资本价值。

第三,角色转型。卖方首席的核心是写报告、推票、赚佣金,天花板看得见;董秘是公司核心高管,负责IPO、信披、投资者关系、资本运作,是公司价值的管理者、变现者。朱劲松放弃卖方的短期高薪,选择长期股权,本质是把个人能力,绑定到一个高成长赛道的公司价值上。

3. 风险与约束:不是到手现金,有锁定期

这笔27亿是账面浮盈,不是现金。朱劲松作为董秘、高管,持股有36个月锁定期,上市后3年内不能减持;后续减持还要遵守高管减持规则,每年不超过25%。而且大普微还在亏损,股价波动大,未来市值可能涨也可能跌,财富最终兑现,还要看公司后续业绩、扭亏进度、行业周期。

04

对金融人职业思考

朱劲松的案例,对券商研究员、投行、金融从业者,是最鲜活的教科书。现在金融行业内卷、降薪、缩编,很多人迷茫。这个案例告诉我们:真正的财富自由,从来不是在存量里卷,而是找到增量赛道,把专业能力变成股权价值。

1. 赛道选择:硬科技+国产替代,值得关注的职业赛道

过去20年,金融、地产造富;未来10年,硬科技、高端制造、AI、半导体、新能源是核心。大普微的千亿市值,不是炒概念,是AI算力、数据中心爆发的真实需求。金融人别只盯着二级市场、传统金融,要往硬科技、专精特新、拟上市硬科技公司走,这里的股权价值,远高于金融行业的年薪。

2. 角色转型:从“服务者”到“合伙人”

金融人大多是“服务者”:研究员服务基金、投行服务企业、中介赚佣金,赚的是辛苦钱、短期钱。而董秘、CFO、核心高管,是公司“合伙人”,赚的是公司成长的股权钱。朱劲松从卖方首席(服务者),变成大普微董秘(合伙人),本质是把个人能力,从“卖给市场”变成“和公司绑定”。

对金融人来说,与其在券商卷到35岁危机,不如提前布局:深耕一个硬科技赛道(半导体、AI、储能、生物医药),积累产业认知、客户资源、资本运作能力,找一家有潜力的拟上市硬科技公司,做董秘、资本负责人,拿股权,赌公司上市的未来。

3. 认知升级

很多金融人纠结:券商年薪百万,去创业公司年薪砍半,还要赌上市,值不值?朱劲松的账很清楚:2021年放弃海通首席的高薪,拿大普微的年薪+股权。5年后,年薪可能还是几百万,但股权变成27亿。

这就是认知差:短期高薪是存量,长期股权是增量。硬科技公司的早期股权,一旦上市成功,收益是几十、几百、上千倍,远超金融行业的年薪天花板。当然,风险也大:公司可能上市失败、倒闭,股权归零。但对有专业能力、能判断赛道的金融人来说,这是值得赌的机会。

4. 董秘职业的新趋势

现在A股硬科技公司,越来越喜欢招券商研究员、投行出身的人做董秘。数据显示,2025年以来,近百位券商背景人才出任上市公司董秘。原因很简单:硬科技公司需要懂产业、懂资本、懂监管、会讲资本市场故事的人,券商出身的人,完美匹配这个需求。

A股董秘平均年薪74万,头部几百万,但和股权比,都是小钱。真正的顶级董秘,都是靠股权实现财富自由,朱劲松不是第一个,也不会是最后一个。

结语

大普微上市、朱劲松27亿财富,不是一个孤立的造富故事,是中国资本市场注册制改革、硬科技崛起、金融人才价值重估的缩影。

对金融人来说,别再盯着券商、基金的内卷赛道,抬头看看硬科技、国产替代的增量机会。把你的专业、资源、认知,投到一个对的赛道、一家对的公司,做合伙人,而不是打工人。

运气是一时的,赛道、认知、选择,才是长期财富的核心。

#投行 #上市公司 #商业财经 #深度思考 #投行圈子 #AI #商业财经

对此,您怎么看?

期待您在留言区文明理性发布高见,留言点赞最高的朋友,扫码文末投行君微信,可以获得投行圈子精美商务背包一个。

感谢耐心阅读,欢迎顺手点个“在看”

声明:本平台文章观点仅供参考,不构成任何投资建议。商务合作、投稿、约稿以及金融同仁资源对接、入群请添加管理员投行-涤生微信。

声明:本平台文章观点仅供参考,不构成任何投资建议。商务合作、投稿、约稿以及金融同仁资源对接、入群请添加管理员投行-涤生微信。

发表评论

发表评论: