研报速递

研报速递来源丨深蓝财经

撰文丨杨波

究竟是多好的财报,迫不及待要“提前”披露?

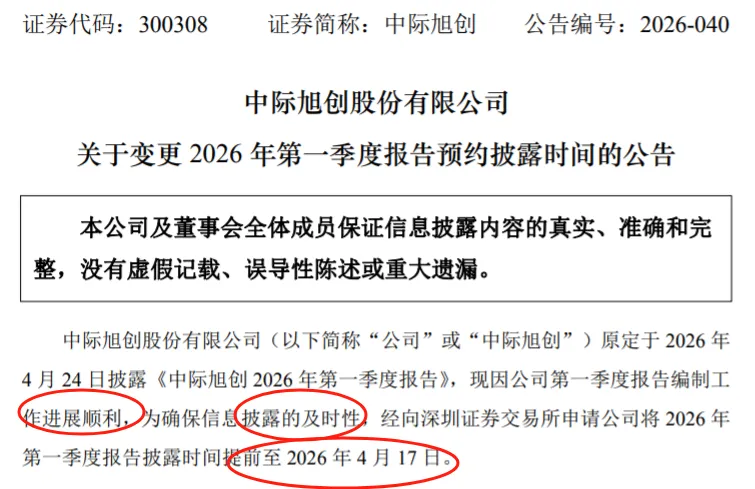

昨日晚间,中际旭创公告,原定于4月24日披露的一季报,提前到4月17日,原因是“进展顺利”“披露及时性”。这种操作,是比较罕见的。这背后,究竟透露了什么信号?

如果业绩很平庸,甚至低于市场预期,你会不会这么干?一般不会。因此,市场对此解读是偏正面的。那么,中际旭创一季报业绩“极可能”超预期。

市场对超预期的业绩也积极反应,今天盘中最高涨到808元/股,总市值逼近9000亿元大关。

截止15日收盘,中际旭创总市值8666亿元,位列所有A股第17名,超过了中芯国际、中国石化、长江电力、邮储银行、交通银行、美的集团、中国电信等企业。

网传广发证券最新电话会,对中际旭创27年底的市值看多到3万亿。中际旭创什么来头,为啥这么牛?

1

2025年,中际旭创实现营业收入382.4亿元,同比增长60.25%;归母净利润107.97亿元,同比增长108.78%;毛利率从34.65%提升至42.61%。

分季度来看,2025年从第一季度到第四季度,业绩节节攀升;四个季度营收分别是66.7亿元、81.15亿元、102.15亿元和132.35亿元。说明下游市场的需求量还在持续环比增长。

如果按照这个季度趋势来看,2026年一季度,正常估计,中际旭创营收很可能超过160亿元,净利润可能超过45亿元(按照2025年全年净利率28.2%计算)。那么,据此测算,2026年第一季度营收同比增幅将超过130%,净利润增幅将超过180%。怪不得公司要提前公布财报,有点藏不住了。

中际旭创的核心产品是400G、800G和1.6T等高速光通信收发模块。2025年公司产量2376万只,销量2109万只。无论是产量还是销量,2025年相比于2024年均大幅提升。

中际旭创增长的逻辑究竟是什么?

一是全球算力新基建推动。

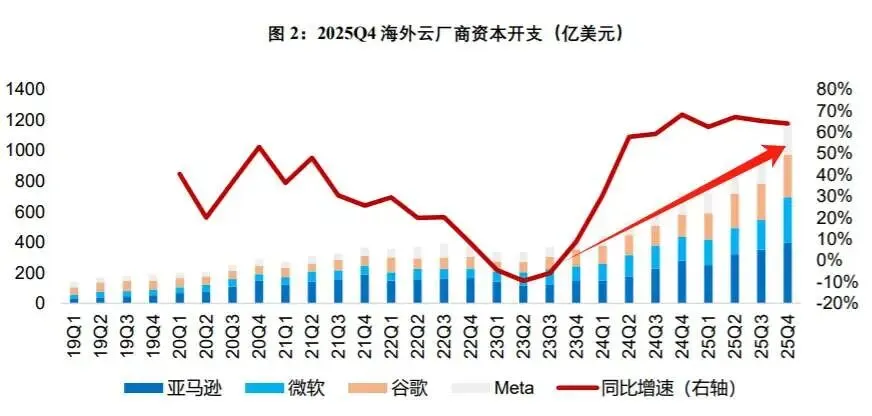

随着AI大模型的快速发展,全球token消耗量爆发式增长。为此,全球主要CSP厂商纷纷加大资本开支,微软、亚马逊、Meta、谷歌、阿里、腾讯、百度、字节等,主要投向算力基础设施。要建设AI算力中心,光通信模块就是其中的重要一环。

中际旭创表示,受益于终端客户对算力基础设施的强劲投入,公司产品出货较快增长,其中高速光模块占比持续提高,因此业绩增幅较大。

(光模块)

二是全球光模块领导者的优势。

从下面这张图可以发现,海外云计算大厂资本投入2025年呈现逐季增加趋势——这一点和中际旭创2025年营收逐季增加高度一致。而且,2025年中际旭创境外收入高达346.37亿元,收入占比超过90%,这也是高度一致的。

(美国核心云厂商资本开支季度数据)

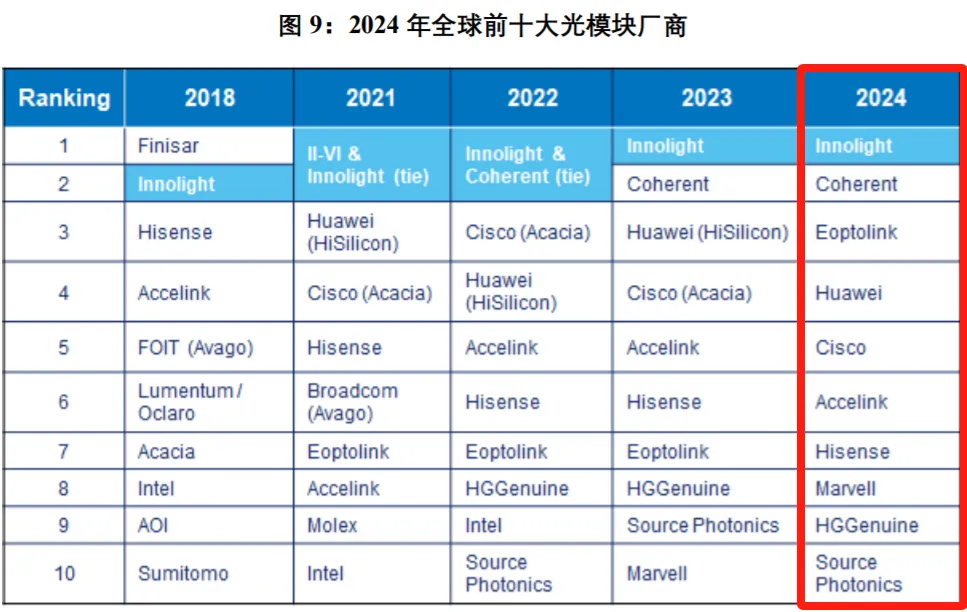

根据“2024年全球前十大光模块厂商”排名来看,中际旭创位居第一,这体现了公司的行业龙头地位!第二名是美国高意,中国厂商新易盛位居第三名。此外,华为、思科、光迅科技、海信宽带、迈威尔、华工正源、索尔思光电都位列前十。前十席位中,中国厂商有7个。

在一系列利好推动下,中际旭创股价这3年像开了挂一样。

2023年,股价大涨342%;2024年上涨54%;2025年再度大涨397%;今年以来涨幅已超过28%。从2023年至今3年多,股价累计涨了42倍,堪称涨到“头晕目眩”。今天盘中最高涨到808元/股,总市值逼近9000亿元大关。

中际旭创,堪称中国科技股的逆袭典范之一。这么牛的公司背后,其创始人竟是一名中专生。

2

中际旭创的创始人王伟修,专科毕业,后获得高级工程师享受国务院特殊津贴。最初他只是创办了烟台龙口市振华电工专用设备厂,一个专门生产电机绕组设备的小厂,然后这个生意一直做了20多年。2012年他把公司做到深交所上市,公司简称为中际装备。

(王伟修)

与此同时,2008年,曾任美国朗讯公司研发工程师、Opnext公司产品研发部高级经理等职务的通信专家刘圣博士在苏州创办了一家名为“旭创科技”的公司,专门做光通信产品。2014年,其40G QSFP+单模光模块销量占全球市场份额37%,已经是一股不可忽视的力量。

(刘圣)

两个毫无关系的男人,走到了一起。

2016年,中际装备以发行股份并募集配套资金的方式收购苏州旭创100%股权,交易总价28亿元。交易完成后,王伟修保留第一大股东身份,刘圣一方为公司第二大股东,并主导经营。

从财报看,2016年公司营收仅1.32亿元,全部来自电工机械专用设备制造。2017年,重组完成,公司更名为“中际旭创”。2017年公司营收呈现爆发式增长,全年光通信收发模块营收达22亿元,传统的电工机械专用设备制造仅1.46亿元。

至此,公司事实上转型为“光通信”制造商。

在此背景下,王伟修逐步淡出公司具体管理。2017年,刘圣接任公司总裁、董事,主导公司日常经营。2023年刘圣接任公司董事长、总裁,全面主导公司各项事务。

王伟修淡出公司管理后,其子王晓东曾于2016年1月至2018年3月担任过公司财务总监。且王晓东从2016年1月至今一直担任公司常务副总,2017年9月至今一直担任公司董事。

尽管公司注册地址仍在山东龙口,但以刘圣为核心的团队、公司生产经营总部在苏州。日常来看,王伟修基本不操心公司事物,他儿子王晓东是常务副总,父子两基本属于稳坐钓鱼台状态。

随着2023年ChatGPT横空出世,引发全球AI浪潮。美国云计算大厂纷纷扩大资本开支,AI算力基建呈爆发式增长。中际旭创凭借先发优势,获得英伟达、谷歌等客户的认可,800G、1.6T等高速光模块出货量大爆发,一跃成为全球光模块第一大厂商。

然后就是中际旭创市值的大爆发,3年多市值从不到200亿暴增到8600多亿,暴涨42倍。

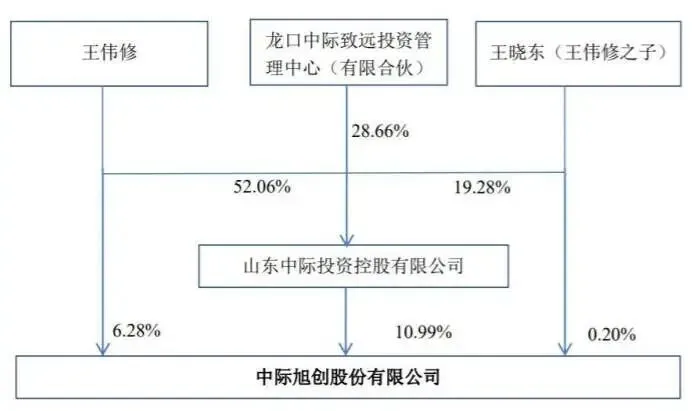

早在2025年9月,王伟修凭借持有中际旭创市值近600亿,成功登顶山东烟台首富。截止到2025年12月,王伟修及其一致行动人合计持有公司17.47%股份,按照8666亿总市值计算,持股市值为1513亿元,继续稳坐烟台首富。

刘圣控制的苏州益兴福企业管理中心(有限合伙)与苏州云昌锦企业管理中心(有限合伙)持股比例分别为4.2%和2.15%,合计6.35%(刘圣个人持股极低)。按照今天收盘市值计算,持股市值为550亿元。

现在回头看,如果没有2016年那一次“神来之笔”的收购,中际装备可能就是一个年营收10-20亿的机电厂,市值恐怕也就100-200亿元。从几十亿富豪,到1500亿富豪,王伟修只用了3年多,而且还是“甩手掌柜”。

这感觉,两个字——刺激。

有人可能会说,王伟修父子都是沾了刘圣的光,刘圣“亏大了”?

其实不能这么说,2015年正处于光模块行业重要的机遇期,企业急需大量资金研发、扩产,但当时IPO审核周期太长。旭创科技成功牵手中际装备,不但实现了资本化,也拿到了急需的配套融资。

收购完成后,刘圣方面持股比例位居第二,并且王伟修团队让出经营管理权,让刘圣操盘上市公司。从表面看,是中际装备收购旭创科技,其实更像旭创科技“反向借壳”。上市后,又通过定增、可转债等融资方式,帮助旭创快速做大做强,并最终一举超过当时的行业龙头Finisar(后被Coherent收购),成为全球最大的光模块企业。

如果没有当时的收购,旭创大概率很难超过华为、新易盛等对手,也不可能有今天的地位。从这个角度看,王伟修和刘圣是互相成就,虽然王伟修成了千亿级富豪,但刘圣和他的团队也成了500亿级富豪。

3

中际旭创还能牛多久?

根据Lightcounting的预测,2026年全球数通光模块市场规模有望达到228亿美元,预计2030年整体市场规模将增长至414亿美元,对应2025-2030年复合增长率为20%。未来三年,800G和1.6T等高速光模块的需求将占据市场主导地位,3.2T光模块有望从2028年起逐步起量。

按照这个增速,中际旭创未来5年业绩似乎稳了!

但也没这么简单,中际旭创可能依然面临几大风险:

第一是中美地缘风险,公司订单超7成来自美国,主要是英伟达、谷歌等大厂;

第二是技术路线风险,传统的可插拔光模块可能被下一代光互联方案CPO(光电共封装)取代的风险;

第三是供应链风险,目前高速DSP芯片、EML激光器等核心原材料仍依赖博通、Lumentum等海外厂商;

第四是竞争风险,在美国市场高意依然是强大的竞争对手;国内则面临新易盛、华为等重要对手。

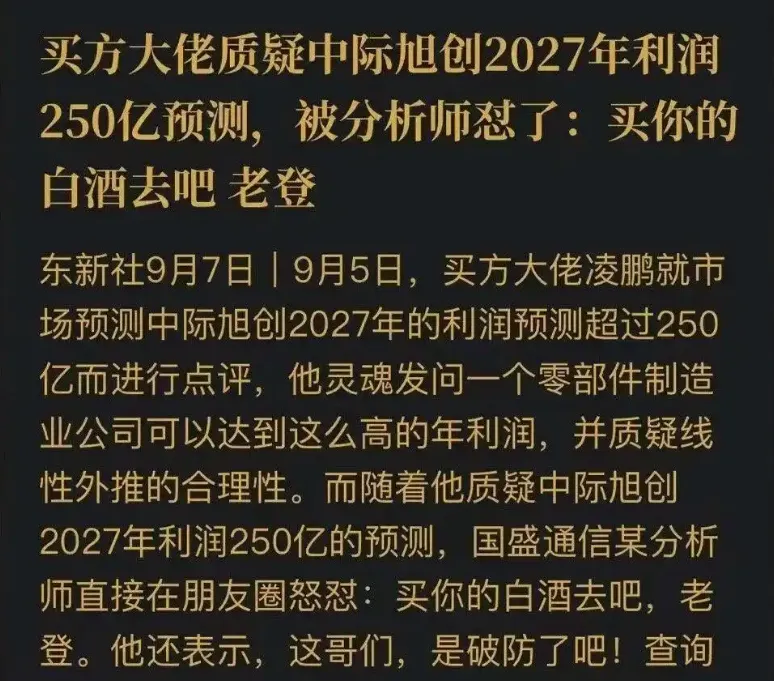

随着中际旭创股价越涨越高,投资者分歧也公开化。去年9月,荒原投资董事长凌鹏曾公开质疑市场对中际旭创2027年净利润超过250亿元的预测;他认为光模块属于制造业,终将面临产能扩张、价格战与利润回落,当前估值严重透支未来。对此,国盛证券某卖方分析师曾怒怼“买你的白酒去吧,老登”,引发争议…….

根据同花顺数据,6个月内有33家机构做出2026年度业绩预测,其中净利润一致性预期是228.87亿元,同比增长111.97%。这个数据对比“提前发布一季报”这一动作来看,气氛都烘托到这里了,那么一季度超预期应该是十有八九了。

切开来看,4月份券商机构里面,最乐观的是西部证券陈彤,其预期2026年公司净利润为296.47亿元;最保守的是华泰证券王兴,其对公司今年净利润预测值为204.06亿元。但是机构普遍对未来3年业绩充满信心。长江证券于海宁甚至预测2028年公司净利润将达到621.90亿!

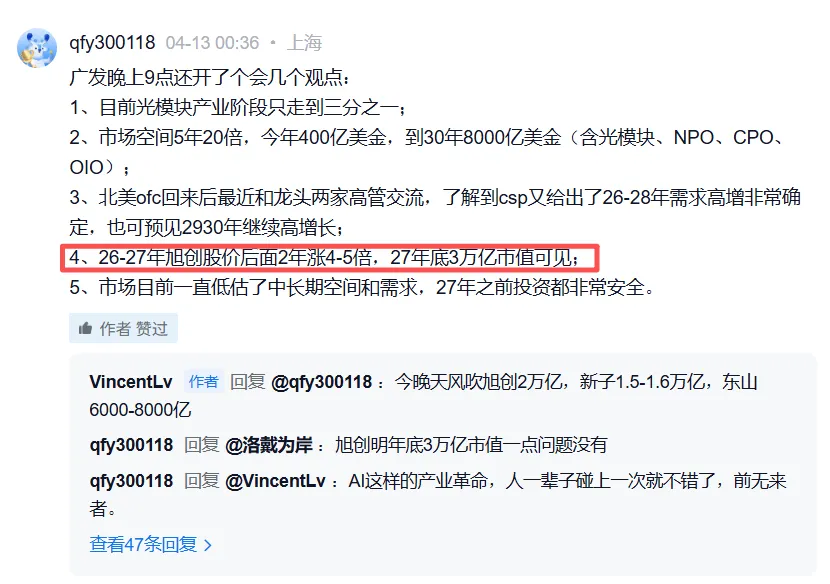

网上还流传出广发券商交流会,内部给出了2027年底中际旭创3万亿市值的目标。

对此,你们如何看待?

发表评论

发表评论: