研报速递

研报速递

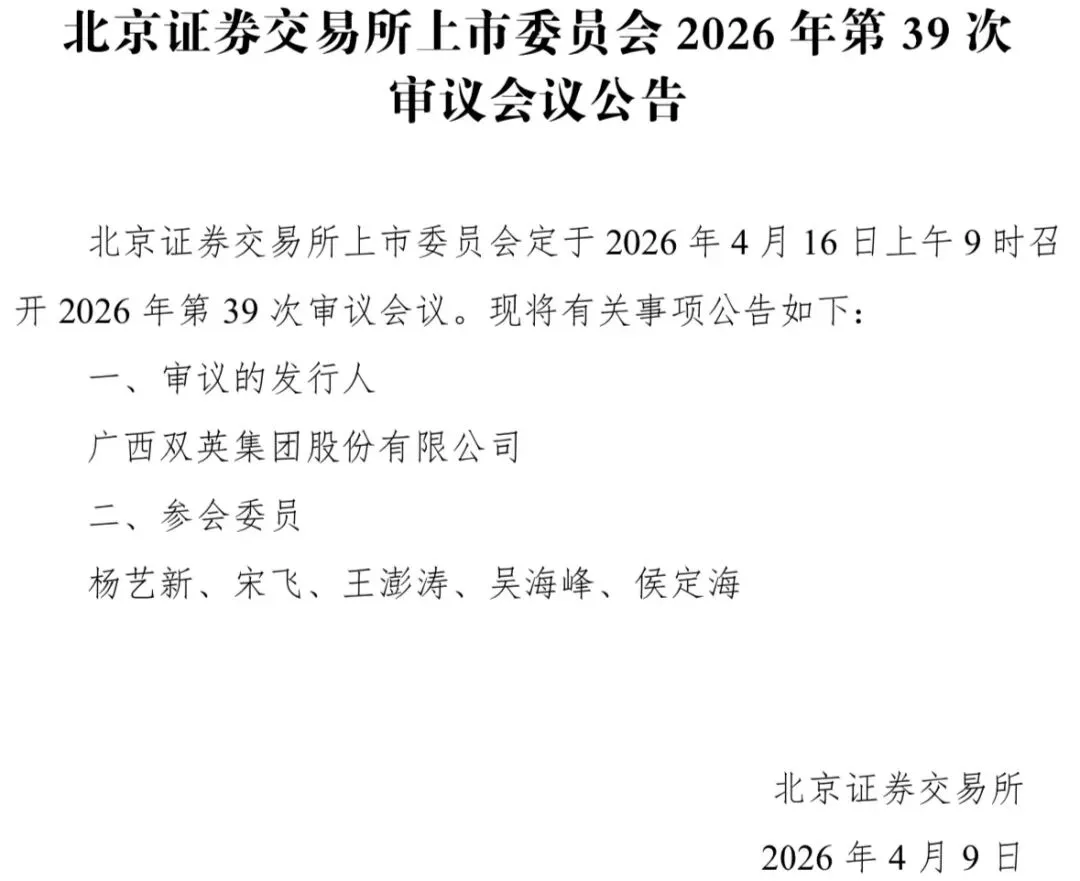

4月16日,北交所上市委将迎来一场备受关注的审议,广西双英集团股份有限公司(简称:双英集团)迎来IPO上会时刻。

图片来源:北交所

01

4.62亿回购压顶

这家深耕汽车座椅领域的供应商,IPO之路已走了整整8年,历经3次冲击、3次失败,先后更换4家券商、签署4份对赌协议,双英集团此番IPO堪称“背水一战”。

招股书显示,公司计划募资4.98亿元,投向新能源汽车座椅建设、厂房新建、研发中心升级及补充流动资金,其中8700万元用于补流。

从深市主板到港股再折返北交所,双英集团十年间辗转资本市场,始终未能叩开上市大门,此番携37亿元营收闯关,光鲜的业绩表象之下,暗藏多重经营风险与结构性隐忧,其IPO成色亟待市场审视。

双英集团的IPO征程,始终与对赌协议深度绑定,4.62亿元回购压力成为悬在实控人头顶的利剑。

2017年,双英集团牵手九鼎资本签下首份对赌协议,上市失败触发回购义务,实控人自掏腰包并引入国资才化解僵局;2019年卷土重来,与8家机构签署对赌协议,再度因上市失败陷入回购困境;2022年转战深主板,受钢材价格暴涨、监管收紧影响无奈撤回申请,第三次IPO尝试宣告失败。

2023年12月,双英集团引入温润新材等21名股东,签署第四份对赌协议,约定若2026年底前未完成IPO,实控人杨英、罗德江夫妇需履行回购义务。这21名股东对应持股4035万股,按11.44元/股测算,回购金额高达4.62亿元。

尽管招股书将对赌条款标注为“自始无效终止”,但暗藏“恢复条款”,一旦上市折戟或逾期则回购义务自动复活,实控人个人债务隐患如同定时炸弹,与上市成败深度绑定。

02

盈利质量存疑

业绩层面,双英集团呈现“营收高增、利润滞涨”的鲜明反差,税收优惠撑起近三成利润,盈利质量存疑。

2023年至2025年,双英集团营收从22.05亿元攀升至37.43亿元,2025年同比大增45.11%。其中新能源汽车产品为核心增长引擎,板块收入从9.45亿元增长至26.52亿元,营收占比由42.87%增至70.85%,客户涵盖上汽通用五菱、长安、吉利、比亚迪、赛力斯等主流车企。

然而,与营收的亮眼表现形成强烈对比的是,双英集团利润几乎原地踏步。

2023年至2025年,公司归母净利润分别为1.08亿元、0.97亿元、1.31亿元,期间综合毛利率由15.71%降至14.02%,盈利能力持续承压。

更关键的是,利润表的政策“输血” 特征明显。

报告期内,双英集团及多家子公司为福利企业,享受增值税即征即退和企业所得税加计扣除,2025年两项税收优惠合计占利润总额近27%,2022年至2024年仅增值税即征即退一项就占比超36%,核心业务自主造血能力不足,一旦政策调整,利润表将面临剧烈波动。

经营稳定性与财务健康度同样暗藏隐忧,大客户依赖、高负债、内控失序等问题交织,成为IPO路上的拦路虎。

客户集中度方面,报告期内前五大客户销售占比常年超76%,上汽集团虽销售占比从55.38%降至36.20%,但前三大客户合计占比超66%,上汽通用五菱部分车型停产减产直接影响存量座椅销售。

客户集中度偏高,直接推高了公司的应收账款规模。截至2025年末,双英集团账上沉淀着高达8.88亿元的应收账款和应收票据。

高企的应收账款拖累了回款效率,公司收现比长期低于0.7。2022年至2024年,双英集团经营活动现金流连续为负,2025年虽勉强转正,但收现比长期低于0.7,收入与回款严重错配。

现金流紧张直接反映在账面资金上。截至2025年末,双英集团账上货币资金5.80亿元,尚无法覆盖1.62亿元短期借款、1.17亿元一年内到期的非流动负债、4.27亿元的长期借款。

外部融资的被动加码,推高了公司的财务杠杆,公司资产负债率常年徘徊在76%-79%,远超行业39.55%的均值。

财务风险之外,内控治理失序进一步放大了公司的经营隐患。

报告期内,双英集团有9名高管密集离任,含总裁、副总裁、董秘等5名核心管理层,IPO前夕的管理层动荡折射内部治理隐患,也让战略执行的连续性大打折扣。

同时,子公司接连因消防、安全生产、税务、环保问题遭行政处罚,则暴露生产、合规管理漏洞。

更令人担忧的是公司治理结构本身。双英集团实控人夫妇合计控制59.63%表决权,典型“夫妻店”模式缺乏有效制衡,关联交易与资金占用等问题也引发监管关注。

03

优势与隐忧并存

尽管在IPO闯关路上问题重重,历经8年奔波的双英集团,仍在汽车座椅领域占据一席之地,具备一定的行业价值,其中新能源转型的提前卡位与长期积累的优质客户资源,成为其冲击资本市场的核心底气。

截至2025年末,双英集团累计拥有523项专利,覆盖座椅设计、制造工艺、核心零部件等关键领域,成熟的技术实力保障了产品的稳定性与竞争力,其座椅总成产品在国内市场的占有率约达5.45%,在行业内拥有稳定的市场地位。

值得一提的是,双英集团精准把握新能源汽车发展趋势,提前布局新能源座椅研发与生产,成功切入比亚迪、吉利、赛力斯等国内头部新能源车企供应链,成为其核心座椅供应商之一。

截至2025年10月末,公司新获定点但尚未投产的项目共计45个,其中39个为新能源车相关项目,充足的订单储备为未来营收增长提供了坚实保障,也彰显了市场对其新能源产品的认可。

当前,国内新能源汽车产业持续扩容,渗透率稳步提升,汽车座椅行业也迎来轻量化、智能化升级浪潮,舒适性与功能性需求不断升级,行业发展空间广阔。

双英集团提前布局的新能源座椅产品,精准契合行业发展趋势,能够更好适配新能源车企的产品需求,有望借助行业东风进一步提升市场份额。

不过,对于投资者而言,需理性看待双英集团的投资价值。

目前,双英集团税收优惠依赖、对赌协议相关风险、高负债压力、大客户依赖等核心问题尚未得到有效解决,这些因素均可能影响其持续经营能力。

再加上双英集团研发投入占比偏低,核心技术自主化程度不足,在座椅智能化、轻量化核心技术领域的竞争力有待提升,也制约了其长期发展潜力。

4月16日的发审会,将成为这家奔波8年的企业IPO闯关的关键节点,而双英集团基本面的真实成色,包括其核心竞争力、经营风险的化解能力等,终将在公开资本市场的检验中显露无遗。

推荐阅读:

人人租赴港IPO:共享经济退潮,租赁龙头的盈利焦虑与合规隐患

银河航天启动IPO辅导:徐鸣拥有72.87%表决权,冲刺商业航天资本赛道

现已入驻平台

发表评论

发表评论: