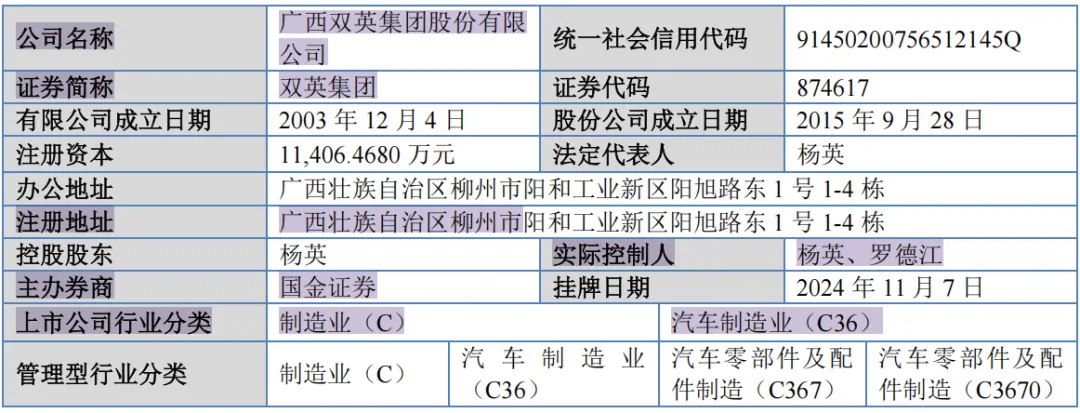

研报速递

研报速递

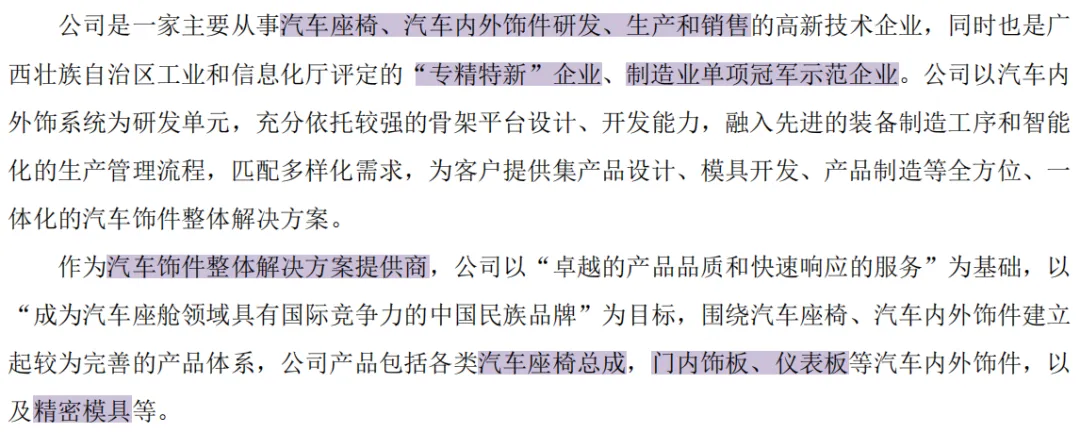

公司产品包括各类汽车座椅总成,门内饰板、仪表板等汽车内外饰件,以及精密模具等。公司客户群体包括上汽通用五菱、长安汽车、吉利汽车等主流整车厂,佛吉亚、李尔、埃驰等国际知名的一级汽车零部件厂商,以及比亚迪、赛力斯等知名新能源汽车整车企业。截至2025年末,公司拥有发明专利32项。公司先后获评“广西智能工厂示范企业”“创新型中小企业”“瞪羚企业”“广西壮族自治区专精特新中小企业” 等荣誉称号,公司的“汽车座椅总成”进入《2023 年广西制造业单项冠军示范企业名单》。

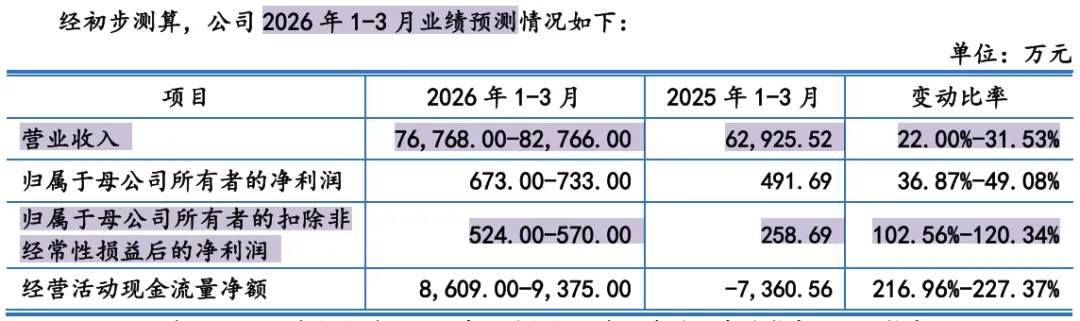

报告期(2023-2025年)内,公司前五大客户收入合计占比分别为82%、76%及82%,客户集中度较高。其中,来自第一大客户上汽集团的收入占比分别为55%、48%及36%,公司对上汽集团存在较大依赖。同时,报告期各期,公司第四季度主营业务毛利占比分别为46%、51%和45%,主要受主要受上汽通用五菱影响,该车型年底销量较高,年度内先按暂定价结算,年底结算差额,公司按暂定价结算的客户主要为上汽通用五菱。

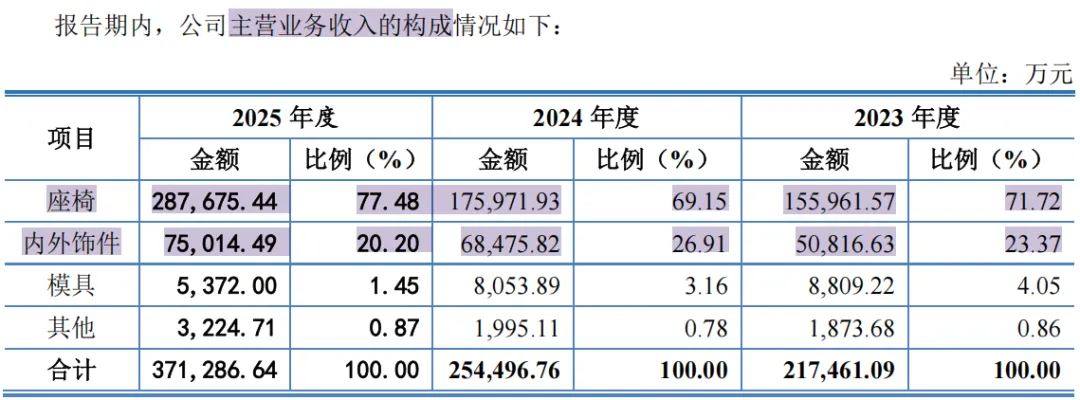

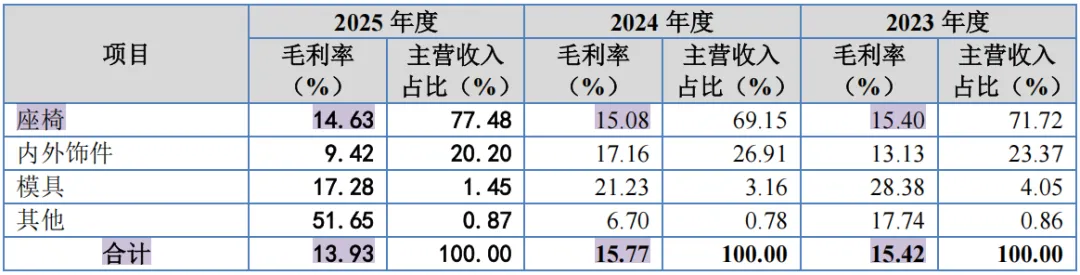

目前,汽车整车和零配件行业属于成熟性行业,价格竞争日趋激烈。因此公司营收虽然保持增长,但盈利能力承压,受汽车行业“年降”机制、新项目前期投入大等因素影响,公司毛利率显著下滑。报告期内,公司主营业务毛利率分别为15.42%、15.77%和13.93%。此外,公司针对新能源汽车产品的销售收入由2023年的9.45亿元提升至2025年的26.52亿元,收入占比由43%提升至71%。但报告期内新能源座椅毛利率从2022年度的23.02%骤降至2025年上半年的8.82%。

报告期各期末,公司资产负债率(合并)分别为79%、78%和79%,高于同行业可比公司。2022-2024年,公司经营活动现金流净额持续为负,2024年更是达到-2.33亿元,至2025年始转正。此外,2019年公司将亏损的骨架业务剥离至实控人控制的体外公司,2022年底为规避监管又通过"资产收购"而非"业务合并"方式收回,以规避亏损并表。

值得注意的是,双英集团的IPO历程较为波折,九年间公司累计聘任了五家券商:2017年3月公司聘请申万宏源后首次进行A股IPO辅导备案;2019年3月公司更换辅导券商为华创证券;2022年初又更换为申港证券;2022年9月,公司改聘长江证券作为辅导机构。2023年3月又与现任保荐机构国金证券合作至今。而申报前夕,包括总裁、副总裁、董秘在内的9名董事和高管密集离任,亦引发外界对公司经营稳定性和内部管理的担忧。

发表评论

发表评论: