研报速递

研报速递券商这个东西,你说它好吧,每次行情来了涨得比谁都快;你说它不好吧,每轮熊市跌得比谁都惨。在A股市场上,券商板块是一个让无数投资者又爱又恨的存在,爱的是它的弹性,恨的是它的持久性。

一、牛市旗手的诞生

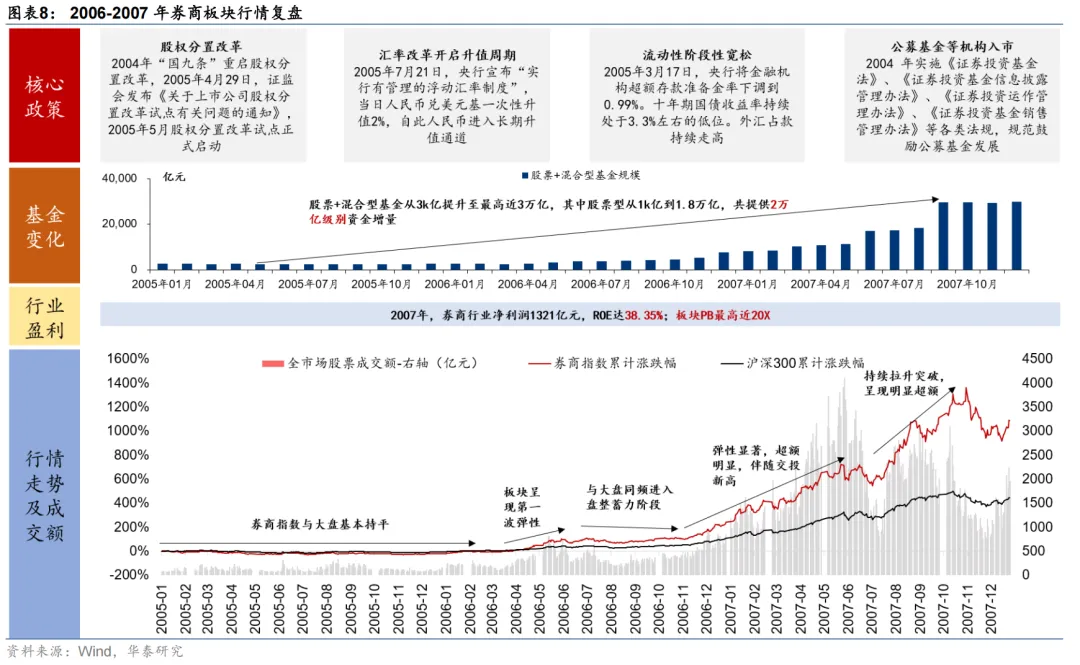

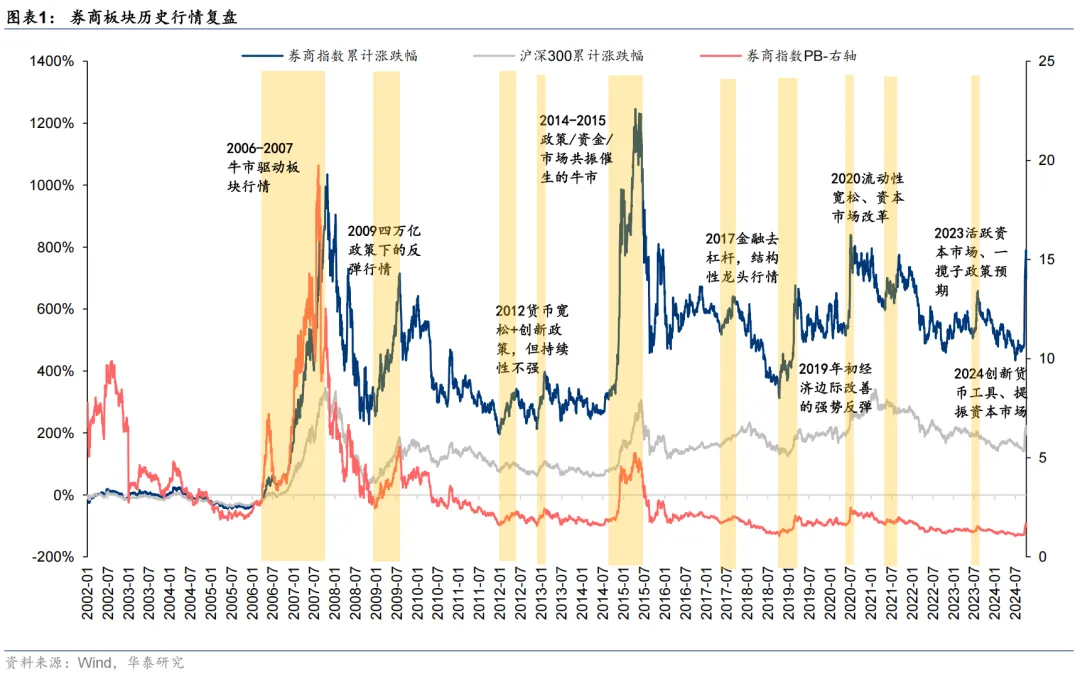

如果要选一轮最能代表「券商=牛市旗手」这一定义的历史行情,2005到2007年绝对是标准答案。

这轮行情的背景是股权分置改革。简单来说,A股在2005年之前存在一个根本性的制度缺陷:上市公司的股份分为流通股和非流通股,大股东手里的大量股份不能流通。股改,就是让所有股份都能流通。

这个改革,券商迎来了天量的业务机会。

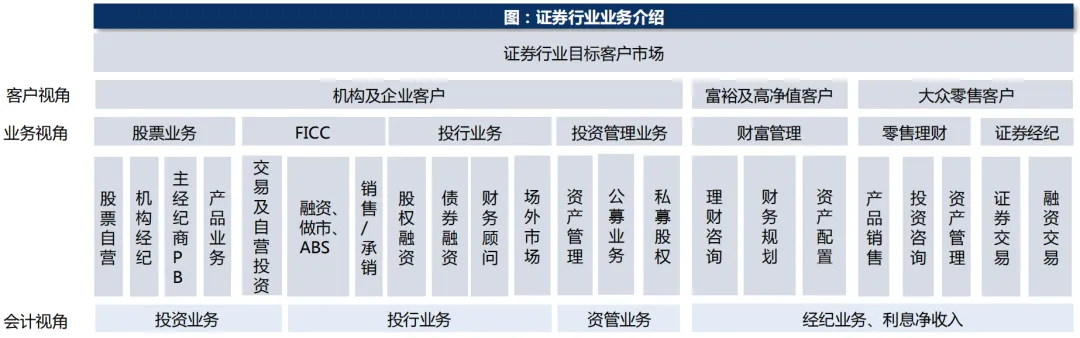

投行业务井喷——并购重组、财务顾问,券商是核心中介;成交量从日均100多亿放大到2000亿以上,经纪业务收入翻了十几倍;基金销售规模创历史新高,财富管理有了雏形。

更重要的是,基本面发生了真实的改善。2005年行业ROE不到3%,大量券商亏损或微利。到了2006、2007年,头部券商ROE直接干到了15%以上。

2005-2007年,PB估值中枢3-5倍,ROE 15%+,本质是股权分置改革制度红利叠加盈利爆发的三重共振:政策宽松→市场上涨→成交量放大→券商盈利改善→估值修复→更多资金入场→市场继续上涨。行情走到2007年10月,很多券商PB已经到了5倍以上。

那个时代,券商营业部开户要排队,新增投资者跑步入场。这轮行情的历史意义不只是让券商赚到了钱,更关键的是,它彻底奠定了「券商=牛市旗手」这个市场认知。2005年之前,券商在投资者眼里还是偏边缘的金融子行业,但这轮行情之后,所有人都知道了一件事:牛市来了,先买券商。

也正是这轮行情,埋下了一个隐患:大量券商在2007年高位时大量自营盘持仓,2008年股灾一来,这些持仓直接变成了巨额亏损。很多券商在那一年从ROE 15%跌回了负数,很多券商股跌去了70%到80%。

有意思的是,4万亿刺激政策出台后,市场在10月见到了1664点大底,开始反弹。券商板块也跟着反弹,但幅度明显弱于大盘。原因是多方面的:基本面还没完全恢复,市场信心需要时间重建,而且前一年的泡沫化估值让很多人心有余悸。

这一阶段,券商行业其实在做一件很重要的事:风险控制体系的重建。2008年的教训太深刻了,大量券商开始反思自营业务的风险敞口,一些券商开始主动压降自营规模,增加固收类资产配置。

但这样的风险,还会再来一次。

二、佣金战的开始

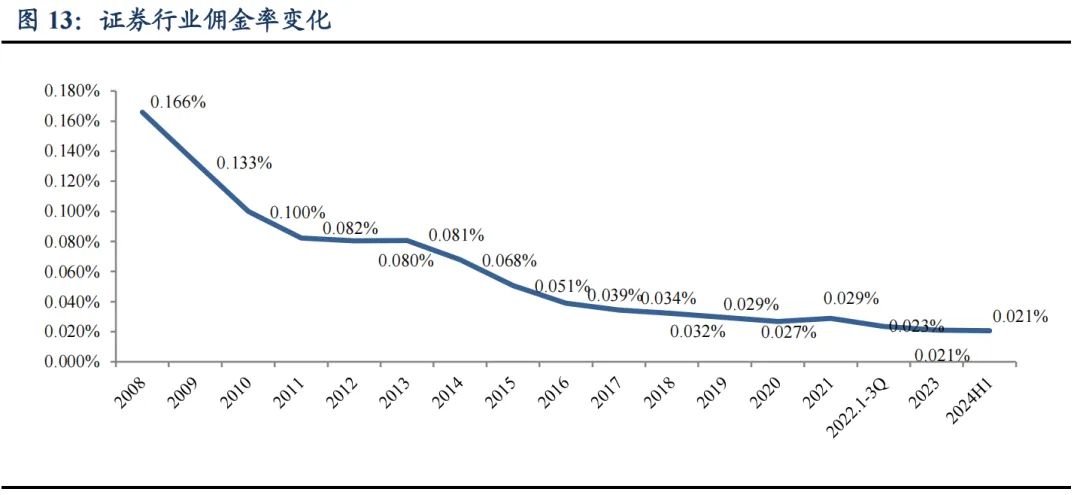

2009年到2012年,券商板块整体震荡下行。成交量在恢复,但佣金率开始持续下降。

2009年行业佣金率大概在千分之一点五左右,到2012年已经降到了千分之一以下。这个趋势在之后的十几年里愈演愈烈,成为压垮传统经纪业务商业模式的第一块多米诺骨牌。

这一阶段出现了一个非常重要的结构性变化:轻资本业务的盈利能力在趋势性下降,而券商还没有找到新的盈利增长点。为后来的困境埋下了更深的伏笔。

2012年,证监会开了一个被市场称为「券商创新大会」的会议,宣布了一系列放松监管、支持创新的政策措施。这个会议被寄予厚望,被认为是券商行业「第二春」的开始。

那一轮创新政策里,最重要的内容包括:放宽融资融券、股票质押式回购、柜台市场等创新业务;降低新业务门槛;鼓励券商并购重组,做大做强。这些政策方向无疑是正确的,它开启了券商从「通道中介」向「资本中介」转型的序幕。

2012年到2013年间,券商板块有一波不错的行情。背后的驱动因素就是创新政策的预期——市场开始想象券商有了新的盈利增长点,估值应该有系统性提升。

但现实没想象那么配合。创新业务推出需要时间培育,而传统业务的佣金率还在一路下滑。2012到2013年的行情,说到底还是政策预期推上去的,基本面没跟上。

2013年「钱荒」事件给了市场一记闷棍。6月份,银行间市场利率飙升,SHIBOR隔夜利率一度达到30%以上,股市暴跌。这件事暴露了一个问题:利率市场化在加速,金融机构的资金成本在涨,传统业务的收益率却在降。这个结构性矛盾,几项创新政策解决不了。

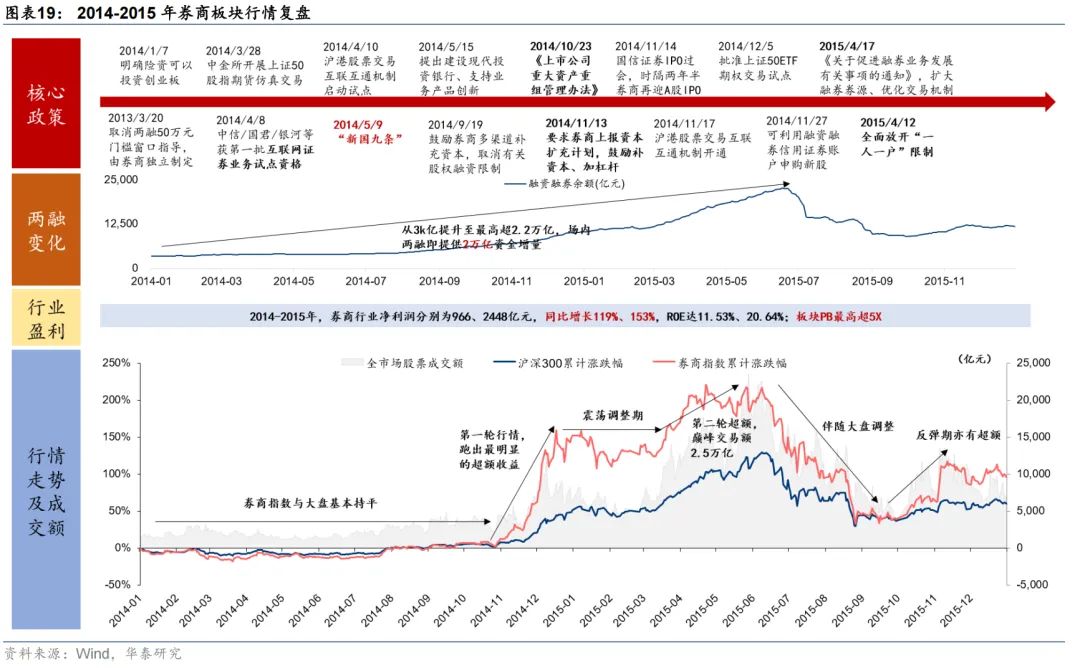

三、杠杆牛

如果说2005到2007年是券商历史上最纯粹的一轮行情,那2014到2015年就是最疯狂、也最危险的一轮。这轮行情的背景是空前的货币宽松加上杠杆资金疯狂涌入。2014年11月,央行宣布降息,正式开启新一轮降息周期。流动性宽松到泛滥,大量资金最终流入股市。

但真正让这轮行情变得不一样的是杠杆。2014年到2015年上半年,两融规模出现了爆炸式增长:从2014年初的3000亿左右,飙涨到2015年6月的2.27万亿。一年半,翻了七倍多。

自营和两融成了券商最重要的利润来源。2015年上半年,很多券商的自营盘规模达到了净资产的几倍甚至更高。股价上涨→融资额度增加→更多钱入市→股价继续上涨,正反馈转得越来越快,也越来越危险。2014-2015年这轮行情,PB峰值达到5.6倍,ROE约21%。但2015年股灾后,PB中枢永久性下移。

2015年6月之后,崩盘来了。杠杆资金开始强平,股价暴跌,券商的自营盘因为持仓规模太大,成了这场灾难里最惨的受害者之一。很多券商在2015年下半年到2016年,经历了资产规模缩水、利润大幅下滑甚至亏损的去杠杆过程。

2014到2015年这轮行情,让整个行业记住了:杠杆伤人的速度比帮人赚钱的速度快得多。从那之后,监管层对券商的杠杆使用、场外配资、两融业务都加强了管控,整个行业的风险偏好大幅下降。但讽刺的是,很多券商嘴上说要「去方向化」「降低自营风险敞口」,实际上自营盘规模还是在涨,只是结构从权益为主变成了固收为主。这条路,到今天还在走。

2018年是A股很惨的一年。中美贸易摩擦、去杠杆、股权质押风险,一个接一个,上证指数全年跌幅超过20%,市场信心几乎崩溃。但有意思的是,就在2018年最暗的时候,一系列改变行业走向的政策开始酝酿。

2018年10月,高层开始密集发声支持资本市场,「政策底」出现了。科创板和注册制的推进速度也在加快,2018年底还在讨论,2019年7月就正式开板了,效率前所未有。2018年11月,国家宣布设立科创板并试点注册制,这个决定的影响远不止一个新板块,中国资本市场的制度改革从这儿真正提速了。

2018年底,大部分人还在悲观,但PB已经跌到历史极低分位,政策开始转向宽松,创新业务政策密集出台。三重底的雏形,其实在那年最后一个季度就成型了。

四、结构性行情与财富管理的觉醒

2019年到2021年这轮行情,和之前几轮不一样:这是A股第一次真正意义上的「结构性行情」,不是全面牛市。PB估值中枢1.5-2倍,ROE 8-10%,券商开始跑输成长板块。

核心指数的涨幅其实有限,但行业分化严重:食品饮料、医药、新能源涨幅惊人,而券商板块虽然也有上涨,但涨幅明显落后于大盘。

原因是前文提到过的:注册制改革给券商带来的是投行业务的爆发,但经纪业务因为佣金率持续下滑,对整体业绩的贡献边际递减;自营业务因为2015年的教训,券商普遍压降了权益类敞口,市场的beta效应减弱。

这一阶段还发生了一件对行业影响很大的事:公募基金大爆发。2019年到2021年,偏股型公募基金规模从2万多亿增长到超过8万亿,大量居民储蓄通过基金入市。但这波红利券商基本没吃到。基金销售主要靠银行渠道和互联网平台,比如支付宝,券商的代销能力虽然在增长,占比却在下降。喊了多年的「财富管理转型」,在这一轮行情里也没有真正兑现。

但财富管理的数据里也藏着希望:券商买方投顾规模(中信1300亿、国泰800亿、华泰300亿+)持续扩张,头部券商代销金融产品净收入2025年同比增长50%。50%以上的券商收入已与居民财富迁移挂钩。这为后续的转型埋下了种子。

所以2019到2021年这轮行情,虽然有些头部券商走出了阿尔法,但整个板块整体是跑输大盘的。投资者开始形成一种认知:券商的行情,是看天吃饭的行情;没有持续的制度红利,它的估值中枢只会越来越低。

2022年和2023年,是券商行业又一次艰难的时刻。上证指数2022年下跌约15%,2023年继续震荡下行。成交量萎缩,IPO节奏放缓,自营盘承压,股权质押业务风险再度积累。很多中小券商的ROE跌到了5%以下,头部券商的ROE也普遍下滑。

但值得注意的是,这一轮的下行和以往有一个显著的不同:行业集中度在加速提升。中信证券、华泰证券、国泰海通等头部券商,虽然盈利也在下滑,但幅度远小于行业平均。

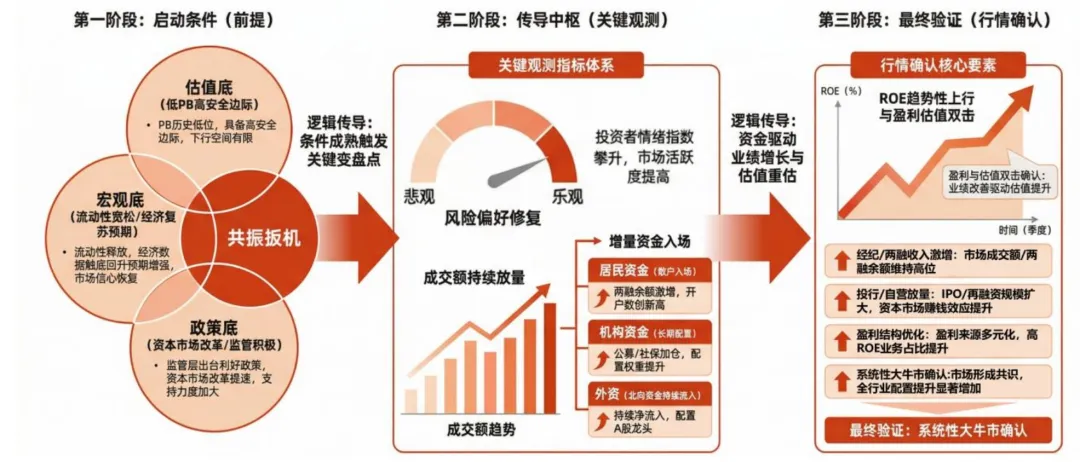

五、三重底共振与并购大潮

2024年9月24日,中国人民银行、金融监管总局、证监会联合宣布了一揽子重磅政策,后来被叫做「9·24新政」。降准、降息、降低存量房贷利率,支持资本市场,力度远超市场预期。消息一出,A股当天暴涨,券商板块集体涨停。

之后的行情演绎让很多人始料未及:从2024年9月底到10月初,券商板块出现了连续涨停潮,很多个股在短短几个交易日内翻倍。10月8日,A股日度成交额突破3.5万亿,创下历史新高。

更值得重视的是,这轮行情伴随着一个历史性的事件:券商并购重组的大幕正式拉开。2024年9月,国泰君安与海通证券正式宣布合并,2025年初合并完成,新主体「国泰海通」一跃成为中国资产规模最大的券商——总资产达到2.11万亿元,营业收入631.07亿元,同比暴增87.40%;归母净利润278.09亿元,同比翻倍以上增长113.52%。

这是中国证券业史上最大的合并案。它不只是规模叠加,监管层推动打造「一流投资银行」的意图、「扶优限劣」导向下行业格局的重塑,都写在这笔交易里。

与此同时,方正证券与平安证券的股东层面整合也在推进,中信建投与中国银河合并的市场传闻反复出现,多起中小券商的并购整合加速落地。

整个行业正在经历结构性的洗牌,不是周期波动,是格局重组。经纪业务代理买卖净收入达到1637.96亿元,同比暴增42.2%;利息净收入646.87亿元,同比+29.1%;投行业务337.11亿元,同比+13.7%;投资咨询业务76.94亿元,同比+41.4%。

但也得看到另一面:经纪业务的爆发式增长未必能持续,佣金率还在下滑,两融利率也在下行。自营业务的弹性,在固收主导的配置结构下,不如权益牛市时代那么大。市场对券商估值犹豫的核心原因就在这里:三重底共振带来了行情的启动,但行情能走多远,取决于ROE能不能持续改善。

六、估值体系的重构——从周期博弈到价值重估

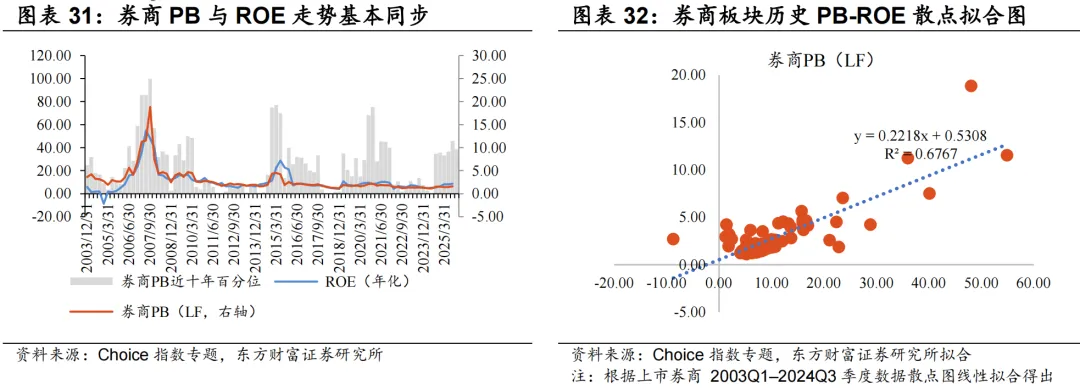

在聊任何具体的投资框架之前,必须先把券商的定价逻辑搞清楚。券商板块的估值,最常用的指标是PB(市净率)。PE(市盈率)也有使用,但因为券商盈利波动太大——牛市和熊市的差距可能达到几十倍——PB比PE更稳定、更具参考性。

券商PB的定价,核心逻辑是一个简化版的PB-ROE框架:PB等于净资产收益率乘以一个系数,这个系数取决于市场对公司未来盈利增长和风险的预期。ROE越高,PB应该越高;ROE越稳定,PB也应该越高;市场风险越大,PB应该越低。

这个框架在理论上很好理解,但在实践中,券商的PB往往大幅偏离「合理」水平。这背后有周期性因素,也有结构性因素。

周期性因素:券商的ROE随市场周期大幅波动。当市场处于底部时,ROE极低,市场给的是「清算价值」或「壳价值」,PB往往跌破净资产;当市场处于顶部时,ROE极高,PB也会系统性抬升。这种由周期驱动的PB波动,本质上是估值的波动,而不是公司价值的波动。

结构性因素,这是理解券商估值最关键的地方。市场给券商的PB中位数,在过去二十年里是趋势性下降的。2005到2007年,行业PB中位数可以到3到5倍;2015年之后,行业PB中位数普遍在1到2倍之间;2020年代,很多券商的PB在1倍附近徘徊。三个原因:佣金率持续下降,经纪业务的「永续增长率」预期降低;重资本业务占比提升,市场担心熊市的ROE波动太大;行业竞争加剧,同质化严重,没有哪家券商能讲出令人信服的「差异化成长」故事。

所以,当你看到券商PB处于历史低位时,不要急着说「便宜」。你需要先问自己:PB低,是因为市场周期,还是因为结构性原因?如果是后者,那PB低可能是合理的,不是被低估的。

当前定价矛盾:业绩端,2025年净利润2194亿元,同比+31.2%,2026Q1头部券商ROE已回到2021年水平;估值端,中信PB 1.29倍、华泰PB 0.97倍、国泰海通PB 0.94倍,处历史8%分位。盈利增长40%+,估值却处10年底部——这是市场仍在用「周期贝塔」框架定价的结构性偏差。

七、交易框架——三重底之后,行情能走多远?

三重底是启动条件,但行情能走多远,取决于市场能不能形成正反馈循环。

核心观察指标有三个。

●日均成交额,是最直接的市场活跃度指标。成交额从5000亿放大到1万亿,券商的经纪收入基本就是翻倍。

●两融余额,反映了杠杆资金入场的意愿。两融余额持续增长,说明有增量资金在加杠杆入市。

●基金的股混基金规模,反映居民储蓄向资本市场转移的进程。这个过程一旦启动,往往具有持续性。

一个更本质的判断标准是:市场能不能形成赚钱效应。赚钱效应是吸引增量资金持续入场的根本原因。只要市场有赚钱效应,新的资金就会源源不断地进来,推动成交量放大、融资增加、基金销售火爆——这个正反馈一旦形成,券商的每一项业务都会受益。

个股的阿尔法来源,主要有三个方向。

●业务结构的差异化。财富管理、代销金融产品、买方投顾、投行、国际化——每条线的渗透率不一样,个股的弹性就不一样。

●资产负债表的质量。权益类配置高的,在牛市中弹性更大;固收类配置高的,稳定性更好。

●股东背景和战略资源。央企券商、地方国资券商、民营券商,在资本金补充和战略协同上各有优势。在并购重组加速的背景下,这个因素变得越来越重要。

写完这篇文章,我最大的感慨是——券商这个行业,其实挺难的。

它身上背负的东西太多了——经济周期的波动、资本市场的情绪、政策的摇摆、散户投资者的非理性……它不是一个可以「躺平」的行业,每一年都要面对新的挑战,每一轮周期都要重新证明自己。

但也正因为如此,真正能穿越周期、做出差异化的那些少数券商,才更值得关注。

东方财富或许做到了——它用互联网的基因,重新定义了券商的商业模式,ROE全行业第一,PB是别人的三倍。中信证券或许做到了——它用全业务链的布局,在每一个业务线上都保持了行业领先,ROE稳稳站在10%以上。国泰海通或许做到了——它用合并的方式,打破了两个巨头之间的同质化竞争,一跃成为规模最大的玩家。这些案例都在说明一件事:券商的同质化困境,不是不可以打破的。难,但不是不可能。

今天的市场,给券商的估值依然克制——中信PB 1.29倍,华泰PB 0.97倍,国泰海通PB 0.94倍,处于历史10%分位附近。盈利在修复,政策在支持,行业格局在重塑,但估值还没有反映这一切。这不是周期的重复,这是2026年的新故事:当「居民财富迁移」「海外业务崛起」「投行生态重构」这些结构性变量开始主导,当ROE的波动率开始下降、当业务结构的差异化开始被市场定价,券商或许会迎来真正意义上的估值重构,而不只是下一轮周期里的又一次情绪博弈。

二十年过去了,这场进化还在继续。能不能走完,没有人知道。但有一点是确定的:能在这个行业里活下来并且活得好的人,一定是那些真正理解风险、尊重周期、不被情绪裹挟的人。

牛市来了,券商依然是那面旗帜。

但旗帜背后,是越来越艰难的转型路。

你愿意陪着它走完这个进化的过程吗?

发表评论

发表评论: