研报速递

研报速递中信证券一季度净利破百亿同比增55% 2025年人均薪酬81万元蝉联行业第一

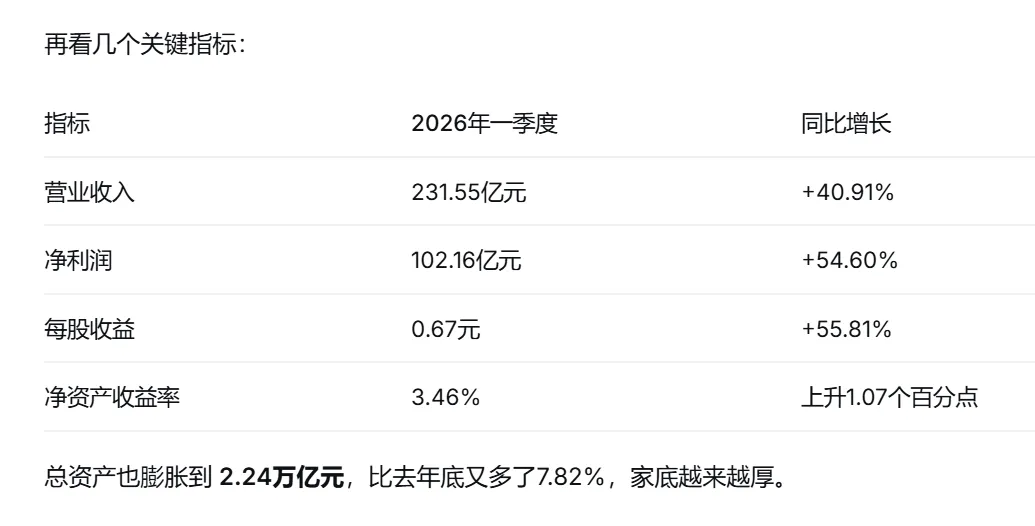

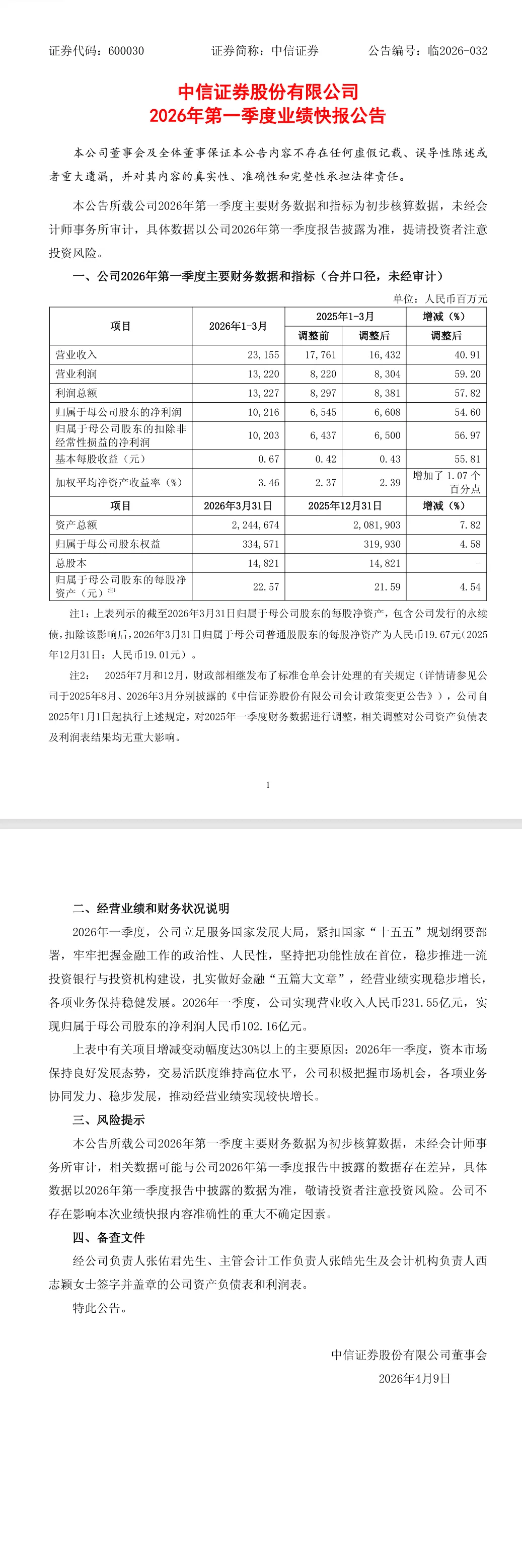

4月9日晚间,中信证券披露2026年第一季度业绩快报。数据显示,公司一季度实现营业收入231.55亿元,同比增长40.91%;归属于母公司股东的净利润102.16亿元,同比大增54.60%,创下单季盈利新高。一季度日均净赚约1.13亿元,净利润规模已超过多数上市券商2025年全年水平。

一、一季度赚了102亿,到底有多猛?

2026年头三个月,中信证券就净赚了 102.16亿元,比去年同期多了 54.6%。换算一下:

平均每天净赚约 1.13 亿元,相当于每天一睁眼,一个小目标就落袋了。

相比去年一季度,每天多赚了 3000万元。

光这一个季度的利润,就超过了A股大多数券商 去年一整年 的净利润——全行业一年能赚到100亿的只有7家,中信一个季度就达标了。

4月9日晚间,中信证券发布了2026年第一季度业绩快报,用通俗的话来说,就是给股东们交了一份"成绩单",成绩相当亮眼:

营业收入231.55亿元,同比增长40.91%;

净利润102.16亿元,同比增长54.60%;

折算下来,每股赚了0.67元,比去年同期多赚了55.81%;

净资产收益率(ROE)从去年同期的2.39%提升到3.46%,多了1.07个百分点。

翻译成大白话就是:中信证券一季度平均每天净赚约1.13亿元,比去年每天多赚了约3000万元。

这个成绩有多惊人?102.16亿元的净利润,不仅是中信证券自己成立以来的季度新高,更超越了A股大部分上市券商2025年全年的净利润——在已披露年报的券商中,只有7家全年净利润突破了百亿元大关。也就是说,别的券商忙活一整年赚的钱,中信证券一个季度就赚到了。

同时,公司的总资产从去年底的2.08万亿元增加到了2.24万亿元,增长了7.82%,体量持续扩大。

二、钱从哪赚来的?三大“印钞机”同时开动

1. 收“过路费”收到手软 —— 成交量爆棚

券商的经纪业务就是赚交易佣金。2026年一季度,A股成交总额超过 144万亿元,比去年同期 多了近六成;平均每天成交额约 3.1万亿元,同比增长超50%。

同时,一季度新开股票账户 超过1200万户,同比增长 61%。大量新股民、新基民跑步入场,中信作为行业老大,客户多、托管资产多(超15万亿),手续费自然收到手软。

2. 帮企业上市收“媒人钱” —— IPO和再融资火爆

A股IPO:一季度完成4单,募资38亿元,同比翻了两倍多;

再融资:做了15单,募资710亿元,同比接近翻倍;

港股IPO:一季度香港市场募资1100亿港元,全球第一。中信国际子公司分到100亿港元,同比暴涨 242%。

境内外投行业务齐发力,成了第二台印钞机。

3. 自己下场投资也赚了 —— 自营踩准节奏

一季度虽然A股指数没怎么涨,但中信的另类投资在商品期货(CTA) 上表现不错,同时债券市场也比去年好,自营盘贡献了稳定收益。

三、员工赚多少?人均年薪81万,又是行业第一

1. 薪酬榜:中信连续四年夺冠

根据2025年年报数据:

中信是唯一突破 80万元 的券商,领先第二名约1.3万元,头部“薪酬第一梯队”(中信、中金、广发)与其他家的差距明显拉开。

2. 薪酬涨得“克制”,利润涨得“疯狂”

有意思的是,中信 利润涨了38.58%,人均薪酬只涨了 4.23%。说明公司把钱更多留在了账上,没全部分掉,也印证了“提质增效”的思路——用差不多的人,干出更多的活,人均产出上去了,薪酬只是温和上涨。

同时,员工人数基本没变(只多了42人),而华泰证券、中金公司等同行都在主动缩编。中信走的是“稳队伍、提效能”路线。

3. 为什么券商工资这么高?

市场好,奖金就多:2025年全年A股成交额破400万亿,创历史新高,券商业绩普涨,奖金池自然丰厚。

高端人才竞争激烈:金融科技、投行、研究等岗位需要顶尖人才,薪资必须对标国际投行。

头部集中效应:客户和业务向大券商集中,大券商收入高,员工薪酬水涨船高。

四、业绩这么好,股价为啥不涨?

中信证券2026年以来股价跌了约15%,整个券商板块也差不多。几个原因:

预期已经打满了:券商股是“牛市旗手”,2025年四季度市场转冷,资金提前跑路。

估值在地板上:目前券商板块市净率约1.2倍,处于近5年14%分位,历史上85%的时间都比现在贵。

机构不感冒:2025年末公募基金对券商持仓不到1%,远低于标配的3.76%。

不过,机构认为现在可能是“业绩好+估值低”的黄金坑,未来如果市场回暖,券商有望迎来业绩和估值的 “戴维斯双击”。

五、一句话总结

中信证券一季度 “日赚1.13亿”,靠的是市场成交量爆棚、IPO生意兴隆、自己投资也赚钱。员工2025年人均年薪 81万 稳坐行业头把交椅,但涨薪幅度远低于利润增幅,公司走的是“稳健增效”路线。当前股价低迷更多是市场情绪和估值问题,长期看龙头地位仍然稳固。

发表评论

发表评论: