研报速递

研报速递

2026安防设备行业行业深度解析(券商研报汇总):现状、困局、前景及头部企业玩法

猜你喜欢

-

券商今日金股:这些个股获研报力推(名单)

上海市蒂艾孚网络科技有限公司 -

从券商到量化策略研究:周文涛的市场认知进化之路

上海市蒂艾孚网络科技有限公司 -

中金 | 全球金融科技:跨境互联网券商整改:合规为先以行稳致远

上海市蒂艾孚网络科技有限公司 -

警惕境外券商非法揽客,远离RWA代币化陷阱

上海市蒂艾孚网络科技有限公司 -

金融科技人才流向:券商/基金/银行,谁在抢人?

上海市蒂艾孚网络科技有限公司 -

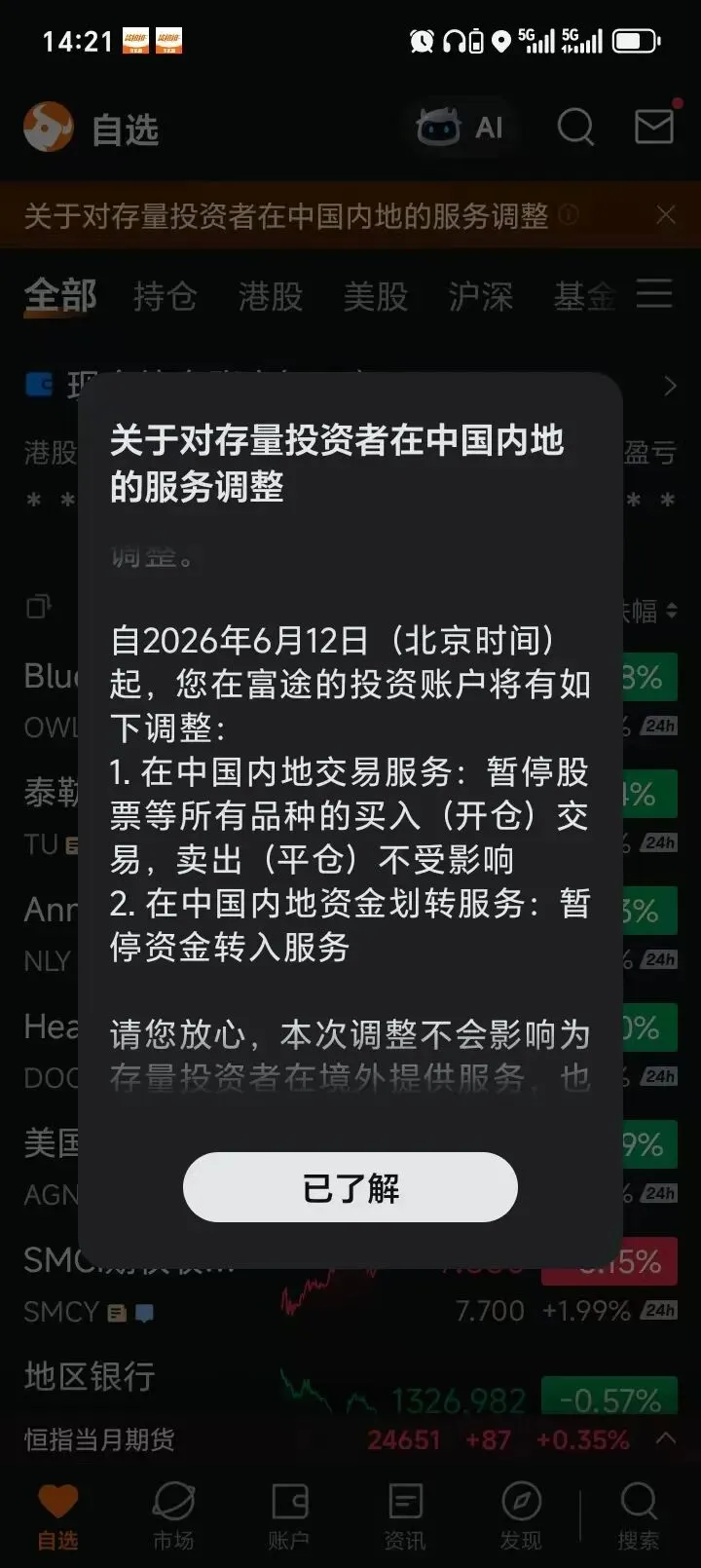

跨境券商清退散户深度解析:结构性不公、金融安全矛盾与普通人破局路径

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: