研报速递

研报速递持牌机构全名单、公私募对比与未来格局

【引言】资管新规收官、公募竞争白热化,曾经备受追捧的券商资管公募牌照,在2025年迎来关键转折:申请队伍全面撤回、排队序列彻底清零,行业从“牌照狂热”快速转向理性深耕。本文基于2025年末最新数据,全面梳理持牌券商资管全景、行业分化路径,并客观对比券商资管公募与传统公募基金的真实优劣势,还原一个去泡沫、重能力的资管新格局。

一、行业总览:从牌照狂热到理性退潮

二、牌照申请历程:热潮—停滞—撤退

(一)政策催化与申请爆发(2022—2023)

(二)审批冻结与全面撤退(2024—2025)

8月:广发资管率先撤回 11月:国金资管作为最后一家退出

三、退潮核心原因

1. 公募行业极度拥挤,马太效应极强

2. 监管导向从“扩数量”转向“提质量”

3. 参公大集合改造 deadline 倒逼

4. 投入产出严重失衡

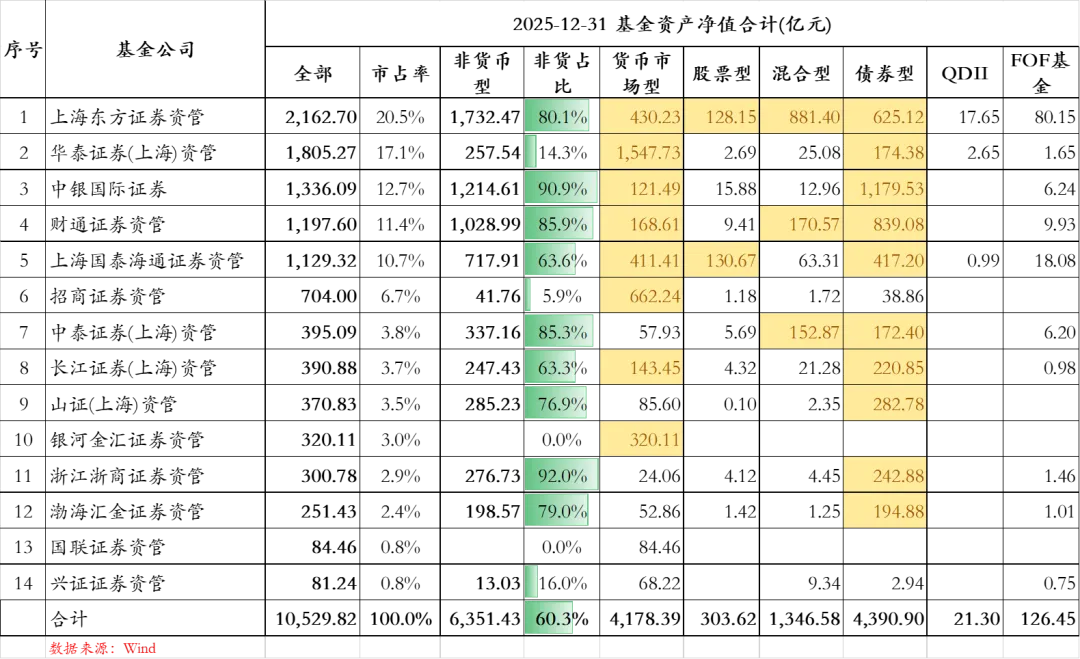

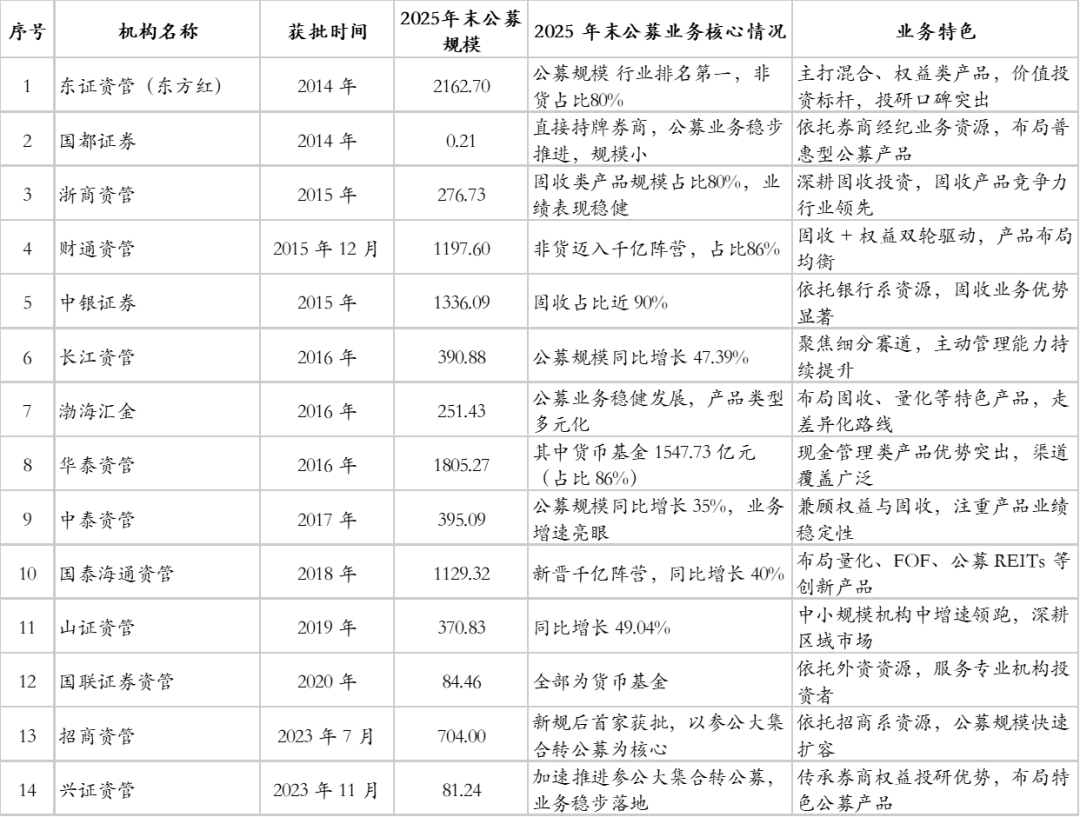

四、持公募资格券商资管全名单

整体格局

千亿阵营5家:东证资管、华泰资管、中银证券、财通资管、海通资管,合计占券商资管公募总规模 75.31%,头部集中显著 2025营收前三:华泰资管(22.06亿)、海通资管(20.57亿)、东证资管(15.99亿)

五、行业战略分化:两大路径成型

(一)持牌机构:公私募双轮驱动

做大公募规模,承接参公大集合转型 拓展零售与机构渠道 公私募互补,协同发展

(二)未持牌机构:深耕私募,特色突围

放弃公募牌照,聚焦私募主业 依托投行、研究、机构客群优势 在固收、量化、多资产、定制化产品打造“精品店” 截至2025年9月,券商私募资管规模回升至5.73万亿元

六、券商资管公募 vs 传统公募基金:优劣势对比

(一)券商资管公募:优势

1. 协同能力极强

2. 公私募双牌照

3. 固收+/衍生品/REITs能力突出

4. 机构与高净值客户基础好

5. 机制更市场化

(二)券商资管公募:劣势

1. 零售品牌弱、渠道准入难

2. 主动权益整体偏弱,爆款少

3. 规模结构偏科:货基+固收占比过高

4. 费率高于传统公募,价格战劣势

5. 人才易被头部公募虹吸,团队稳定性不足

(三)传统公募基金:优势

1. 零售品牌与渠道壁垒深厚

2. 权益投研体系工业化、团队庞大

3. 产品矩阵最全,覆盖所有类型

4. 费率更低,降费后优势进一步扩大

5. 运营、风控、IT体系高度成熟

6. 可通过专户开展私募定制业务,并非无法提供定制服务

7. 市场化激励充分,头部公募激励业内顶级,不保守

(四)传统公募基金:劣势

1. 与投行、经纪业务割裂,资产端弱

2. 无券商版私募资管牌照,定制服务灵活性不及券商;

3. 固收+、对冲、复杂资产能力弱于券商

4. 体系更成熟但也更固化,创新节奏稍慢

七、未来趋势:回归“真资管”时代

1. 牌照不再是核心竞争力,投研才是

2. 持牌与非持牌长期分化- 持牌:公私募协同,做强固收+、机构业务、券结基金

3. 三大能力成为胜负手- 投研工业化(流程标准化、业绩可复制)

业务协同平台化(投行+财富+资管联动); 产品服务客需化(从产品销售→解决方案)。

发表评论

发表评论: