研报速递

研报速递券商板块业绩与股价背离是当前市场显著现象,但当前估值已处历史低位,短期或有震荡但中长期配置价值凸显,不建议盲目割肉。

一、为何业绩亮眼却股价下跌

1. 业绩与股价背离的现实

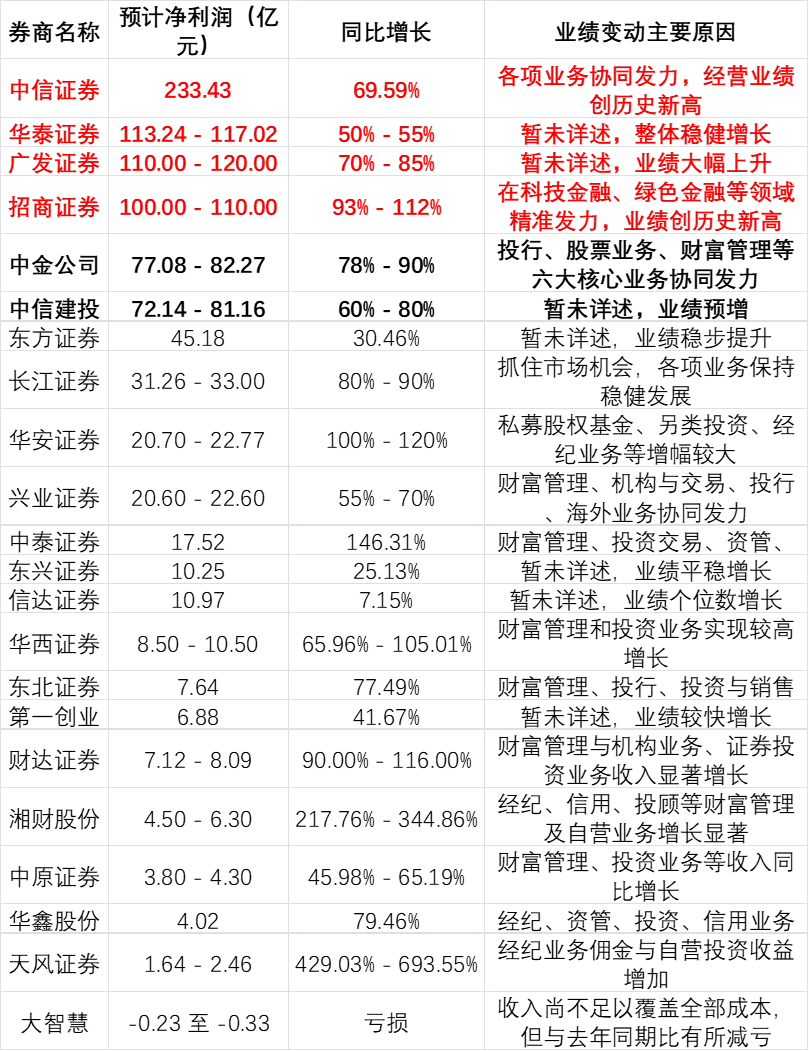

- 业绩数据亮眼:2025年证券公司实现营业收入5411.71亿元,同比增长19.95%;实现净利润2194.39亿元,同比增长31.20%。2026年一季度日均股基成交额达3.1万亿元,较2025年高基数2.05万亿元仍有53%增长。

- 股价持续低迷:截至2026年4月2日,有5家券商收盘价已低于"9·24"行情启动前(以2024年9月23日为基准),包括方正证券、浙商证券、国联民生证券等。2026年以来,44家上市券商股价几乎全线下跌,仅2家上涨,跌幅超10%的达26家。

2. 背离的核心原因

- 资金面压制:年初以来核心宽基ETF持续净赎回,累计规模超1万亿元,其中沪深300、上证50相关ETF分别净流出约6000亿元、1000亿元(券商权重约5%),形成阶段压力。

- 政策导向趋稳:融资保证金上调、交易规范等措施引导市场向"慢牛"发展,压缩板块弹性空间。

- 增量资金结构变化:以量化私募为代表的增量资金风险偏好较高,倾向中小盘及高弹性方向,对券商配置较低。

- 业绩持续性顾虑:过往券商业绩随市场波动大,投资者对未来增长不确定性担忧,形成"利好出尽是利空"的市场心理。

- 市场风格分化:资金集中于科技成长板块,券商作为大金融板块,短期爆发力不足,资金关注度持续偏低。

二、当前券商板块价值评估

1. 估值处于历史低位

- 市净率低位:截至2026年4月3日,券商指数PB(LF)为1.24倍,处于近5年来13.97%分位点处。多家机构指出,当前券商PB约1.4倍,近十年分位数仅50%,安全边际充足。

- 市盈率低位:券商板块市盈率14-16倍,均低于过去十年90%的时间段,而净资产收益率已回升至8%-10%。

- 机构持仓极低:主动偏股基金截至2025年底的券商板块持仓比例仅为0.72%,远低于标配3.76%,显示机构配置严重不足。

2. 未来业绩增长确定性高

- 交投活跃度提升:2026年年初至今交投同比大幅改善,1-2月日均股基成交额达3.3万亿元,同比+88%。预计2026年行业实现总营收5925亿,同比+9%,实现净利润2429亿,同比+11%。

- 三重边际向好:中信建投指出,券商板块迎来三重边际变化——上半年交投活跃度同比大增趋势确立、年初新开户数据亮眼、券商发债融资规模边际大幅扩张。

- 国际业务增长强劲:2025年,多数券商境外主体净利润均在50%以上,中信证券国际和中金国际"两超"领先优势突出,净利润分别为64亿和46亿。

三、投资建议:不必盲目割肉

1. 当前市场处于底部区域

- 技术面支撑:券商板块长期趋势向好,年线级别上自2015年见顶下跌、2018年见底后,持续构筑双底结构,2024年放量突破长期压力线,2026年完成回踩确认。

- 估值修复空间:若市净率回归近十年中枢,券商板块仍有50%-70%上涨空间,即便回调,参考2018年熊市底部,最大跌幅也仅15%-20%。

2. 布局时机已现

- 恐慌市道策略:在恐慌行情中,应"严控仓位,现金才是恐慌期最大的底气",但"不要因为短期大跌恐慌割肉优质股"。券商板块当前已处历史估值低位,属于"下有底、上有弹性"的布局标的。

- 汰弱留强原则:投资者应"果断减掉ST股、业绩暴雷股、无量阴跌的弱势股,把资金集中到业绩稳健、政策支持、现金流充足的优质标的上"。券商板块中头部券商如中信证券、华泰证券等具备明显优势。

3. 具体操作建议

- 短期策略:当前券商板块处于"基本面修复已启动、估值却持续回调"的阶段,建议保持30%以上现金仓位,避免满仓博弈。

- 中长期布局:招商证券认为"券商板块基本面和估值严重错配,应高度重视难得的配置机会",建议关注业绩优异的低估值个股。

- 关注催化剂:密切关注美联储降息预期、国内政策放松、市场交投活跃度变化等可能触发券商板块估值修复的关键因素。

总结:券商板块当前"业绩与股价背离"是市场对券商持续性增长的担忧与资金结构变化导致的短期现象,而非基本面恶化。当前估值已处历史低位,安全边际充足,不建议盲目割肉。投资者应保持理性,关注市场交投活跃度变化和政策动向,把握券商板块估值修复的中长期机会。

券商还有救吗

猜你喜欢

-

十大券商一周策略:8月有望进入修复窗口,AI应用商业化大幕即将开启

上海市蒂艾孚网络科技有限公司 -

券商研报调研纪要电话会议重点概要 20260803

上海市蒂艾孚网络科技有限公司 -

1700亿核电砸下,六家券商被罚,周一A股怎么开?

上海市蒂艾孚网络科技有限公司 -

监管新规落地|券商名单维护、筛查全流程操作指南

上海市蒂艾孚网络科技有限公司 -

【90号茶室】十大券商一周策略:调整基本结束,8 月修复可期!建议增配这些板块

上海市蒂艾孚网络科技有限公司 -

头部券商阵营:日赚“一个小目标”成常态!

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: