研报速递

研报速递

各位好,我是大白。

前两期节目我们聊了保险行业,最近券商板块下跌幅度较大,不少小伙伴让我梳理一下券商行业。今天我们就以中信证券 2025 年年报为出发点,分析券商行业当前是否具备投资价值,以及我们对该行业的看法。

一、中信证券 2025 年核心业绩表现

先来看中信证券 2025 年核心业绩:营业收入 748 亿元,归母净利润 300 亿元,净利率水平处于高位。公司总资产达 2.08 万亿,是国内首家总资产突破 2 万亿的券商,资产规模十分雄厚。

其营业收入、归母净利润、总资产在 2025 年较 2024 年均实现大幅增长:

营收同比上涨 28% 归母净利润增长 38%,均创下历史新高 总资产同比增长 21.7% 加权平均 ROE 达到 10.59%,同比上升 2.5%

对于券商行业而言,在如此庞大的总资产规模下,实现 10% 以上的加权 ROE 难度极高。

二、券商行业 2023-2025 年整体业绩对比

1. 行业盈利能力

三年间国内券商行业整体净利率分别为 37%、30%、40%,盈利能力表现强劲;ROE 分别为 5%、5%、6.6%。

对比之下更能看出,中信证券在大规模资产体量下仍能实现 10.6% 的年化 ROE,表现十分出色。

2. 行业营收与净利润

2025 年行业总收入 5400 亿元,同比 2024 年上升 19%;行业净利润 2194 亿元,同比上涨 31%。

三年间变化:

收入:2023 年 4400 亿元 → 2024 年 4500 亿元 → 2025 年 5400 亿元 净利润:2023 年 1600 亿元 → 2024 年 1670 亿元 → 2025 年 2194 亿元

2025 年券商行业业绩提升尤为显著,结合每周资本市场数据来看,2026 年券商行业整体业绩大概率不会差。

三、业务结构巨变:券商早已不靠佣金过日子

在多数人印象中,证券公司仅靠开户、收取交易佣金盈利,但从中信证券数据来看,行业早已发生转变。

1. 中信证券营收构成(2025 年)

自营业务:占营收 51%,同比增速 46% 经纪业务(开户、交易佣金):占比仅 19%,同比增速 37% 资产管理业务:占比 19%,同比增长 24% 投行业务:占比 8.1%,同比增速高达 52%

2. 行业业务结构趋势(2023-2025)

自营业务占比持续提升:25% → 28% → 34% 经纪业务占比逐步下降:33% → 32% → 30%

而中信证券经纪业务占比仅 19%,远低于行业平均水平。过去市场认为券商业务同质化严重,仅能靠降佣金竞争,缺乏投资价值,如今可见券商已逐步摆脱单纯依赖佣金与经纪业务的模式,且这一趋势未来将愈发明显。

四、中外对比:与国际顶级投行差距几何?

海外券商多以投资银行为主,我们从规模、业务结构、盈利能力、业绩增速等维度,将中信证券与高盛、摩根士丹利、瑞银进行对比。

1. 规模差距

中信证券虽为国内头部券商:

营收规模不到高盛的 1/4,远低于摩根士丹利 总资产规模约为高盛的 1/6

我国提出打造航母级投行、券商的目标,若头部中信证券都无法与国际顶级投行抗衡,国内资本市场在突发情况下,抵御国际投行冲击的能力相对薄弱。

2. 业务结构

中信证券:超半数业务依赖自营,国内券商整体仍以重资本业务为主 高盛、摩根士丹利:业务结构更为均衡,摩根士丹利财富管理业务占比近一半,凸显轻资本、高附加值优势

3. 盈利能力

ROE:中信证券 10%,高盛 12%,摩根士丹利 16.9% 净利率:中信证券约 40%,高盛 29%,摩根士丹利 23%

中信证券在 ROE 上仍有较大追赶空间。

4. 业绩增速

中信证券:营收 + 28%,净利润 + 38% 国内券商行业:营收 + 21%,净利润 + 50% 高盛:营收 + 9%,净利润 + 27% 摩根士丹利:营收 + 14%,净利润 + 26%

国内券商营收与净利润增速均显著高于海外顶级投行,但在业务规模、运营效率与业务结构上,暂未形成明显优势。

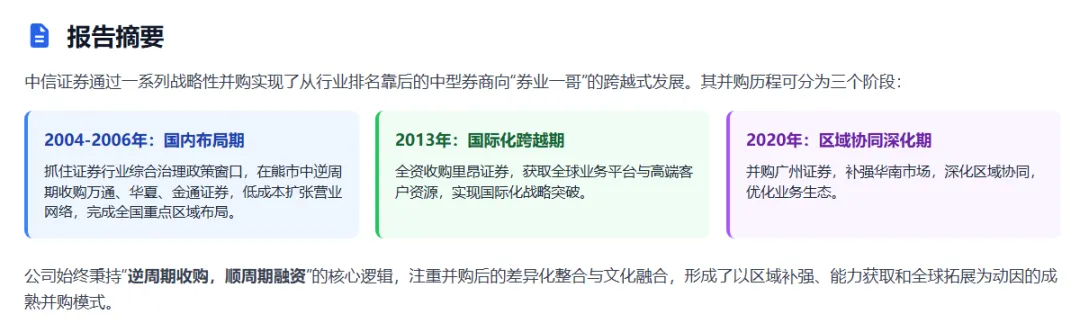

五、行业未来:并购重组是必然趋势

总结来看,国内券商行业仍有极大发展空间:

我国已是全球第二大市值股市,但头部券商规模仅为国际顶流投行的 1/4 至 1/6,体量与资本市场地位不匹配 行业业务结构仍有较大优化提升空间,未来券商并购重组、打造航母级券商将成为必然趋势

当前各类券商交易软件数量繁多,而购物、出行、文娱等领域的主流软件均不超过 3-4 个。遵循市场发展规律,未来 5-10 年国内主流券商及交易软件大概率缩减至 3-5 家,通过并购重组提升服务质量、服务器效率与行业服务水平,将成为经纪业务发展的核心方向。

六、当前估值与核心影响因素

1. 估值水平

当前券商行业整体市净率 1.35 倍,历史极度低估时曾跌至 1.1 倍;估值百分位:近 5 年 38%,近 10 年 30%,处于中等偏低水平。若想布局可等待估值百分位跌至 20% 时再介入,安全边际更高。

2. 四大核心影响因素

- 业绩可持续性

:市场担忧券商 “靠天吃饭”,但这一顾虑已逐步弱化 - 政策环境

:资本市场对外开放、注册制推进、监管导向及政策主导的并购重组 - 市场偏好

:牛市有赚钱效应时券商易受资金追捧,行情偏弱时板块持续性较弱 - 行业集中度提升

:头部券商持续通过并购重组扩大规模,2025 年已有大规模并购落地,未来进程将加快、深化

以上就是对券商行业的全部分析,大家对券商行业有何看法,或是有投资布局的想法,都可以通过私信、弹幕、留言与我交流。

希望我的数据整理与分析能对你有所帮助,也欢迎大家一键三连、转发节目。祝各位周五工作顺利,安心度过清明假期,我们下期节目再见。

关于社群的Q&A

问:白老师,你的社群是怎样的一个地方?

答:就是白老师陪一群志同道合的小伙伴聊天、实操、收获、复盘、成长的地方; 不止一位小伙伴不止一次的说,社群让他在投资上,找到了家的感觉。

问:那主要在社群里聊什么?

答:主要聊投资理念、研究标的的估值、寻找并抓住套利机会、践行网格交易并享受现金流的积累、在安全垫足够厚时确认买入的机会和方法、在估值太高和情绪过于疯狂时,坚决卖出的信念和合适方法的选择;

问:加入免费吗?如何加入?

答:当然免费,不然呢?我不是球星,不会玩星球那一套的。友情提醒,免费不代表没有门槛和规矩;小助理会协助你完成的;

添加白老师个人微信:dswxbls,了解社群加入方法和权益;

发表评论

发表评论: