研报速递

研报速递

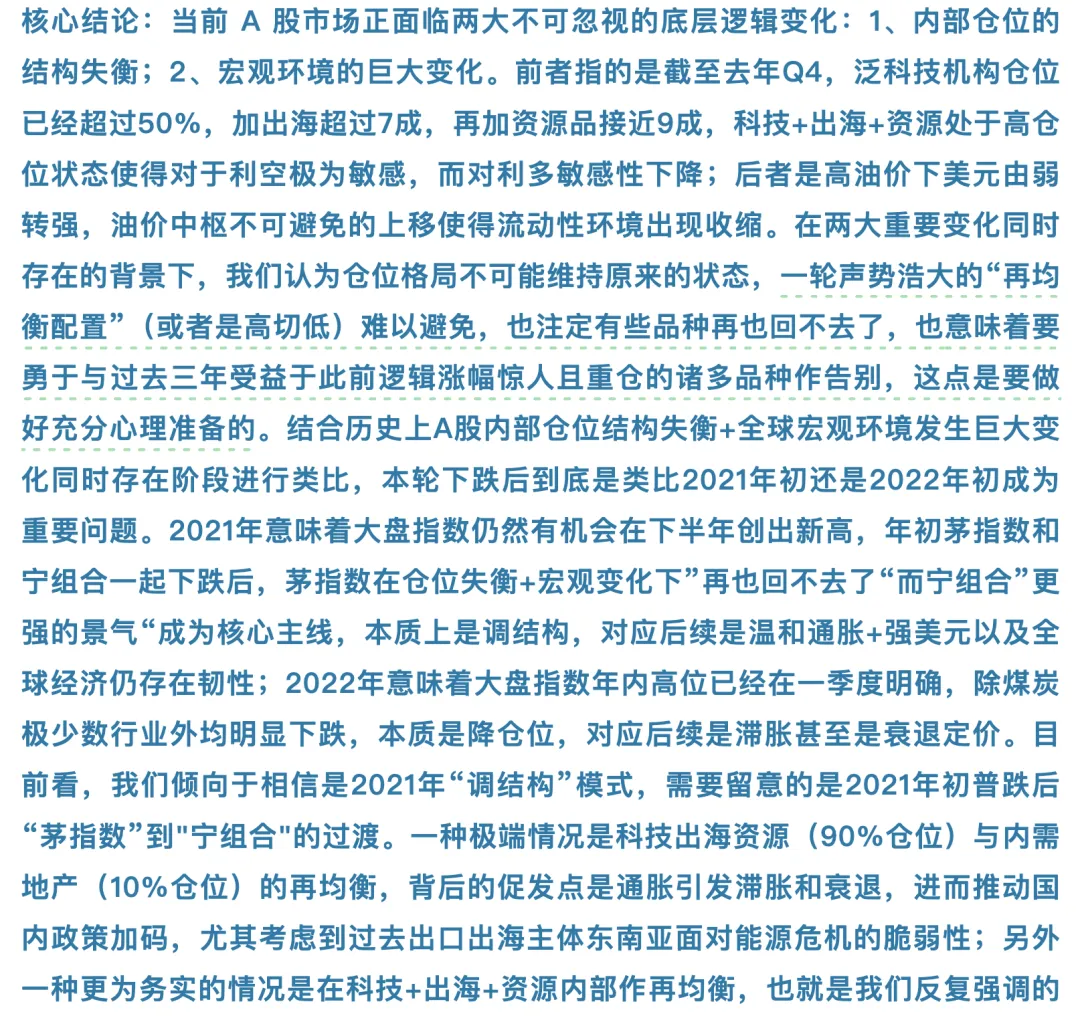

市场到了转折点,近期的一份券商策略报告是这么写的:

文章的两个前提显然是正确的。

问题出在后续的推导中,过度依赖历史类比。将当前市场简单类比为2021年或2022年,虽然便于叙事,但在逻辑上存在明显缺陷。

这种逻辑谬误,在国内券商的策略报告中出镜极为频繁。再看个例子:

听君一席话,不如不听这一席话。

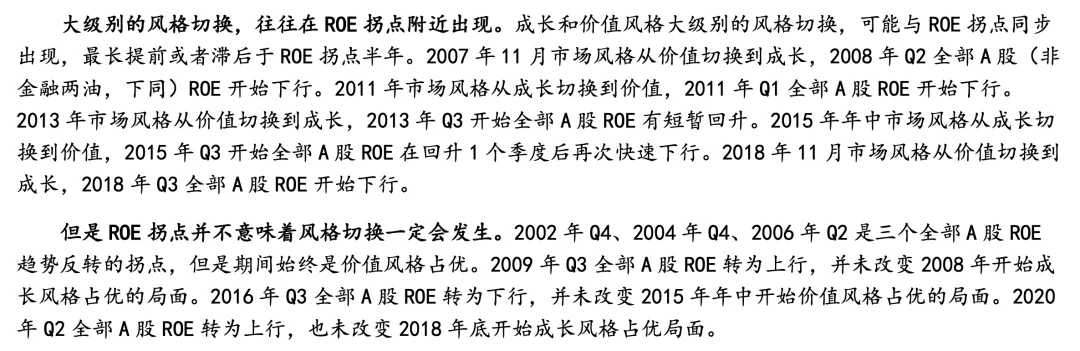

文中列举了大量时间点,试图证明“大级别风格切换往往在ROE拐点附近出现”,但只筛选符合结论的案例,忽视了不符合的案例。

这篇同样存在过度依赖历史类比的问题,而且更加粗暴,直接用历史时间点替代了逻辑机制。

这么明显的错误一再重现,可能是能力问题,也可能是打工人的摸鱼日常。在这里我们就事论事,只讨论分析逻辑。

批评到此为止。说风凉话容易,把事情做好不容易。那么正确的推导应该怎么弄?

该策略报告给的“温和再均衡”是概率较高的,但也有其他的答案。

一、市场前提

当前市场的两个底层约束条件,叠加成了“高仓位+宏观拐点”的典型脆弱结构。

1、内部约束:机构的仓位结构已极度失衡

科技+ 出海+ 资源≈ 90%机构仓位;

内需、地产、传统金融等≈ 10%机构仓位。

2、外部约束:宏观流动性已发生根本性变化

油价中枢上移是确定性事件;

美元由弱转强,全球流动性边际收紧。

3、主要矛盾

当前市场的主要矛盾不是像哪一年,而是两个要命的底层约束条件。

内部约束意味着,市场对边际变化的反应已从追逐收益转向暴露脆弱性。

外部约束意味着,宏观定价因子发生了根本性切换。

在这两个约束条件下,市场必然经历仓位再均衡,而非温和轮动。

二、更多的可能性

让我们跳出该策略报告“2021 vs 2022”的框架,基于当前变量,推导更多的可能性。

1、温和再均衡

综合当前变量状态,温和再均衡是概率较高的情景,具体特征为:

油价在100–120美元区间高位震荡,未突破衰退阈值;

强美元+ 弱黄金,全球资金仍在“通胀+韧性”框架内定价;

机构仓位必然再均衡,但以内部调整为主,而非系统性降仓;

再均衡的方向是:

资源品内部:贵金属(金融属性)承压,石油链、化工(商品属性)受益;

出海内部:从下游消费出海转向中游制造出海(工程机械、电力设备、新能源、建材);

科技内部:向供需缺口明确、资本开支仍在扩张的细分领域(存储、电力、部分半导体)收敛;

新旧再均衡:科技仓位小幅下降,周期/制造仓位小幅回升。

2、推导的bug

该报告的推导还有个bug。根据上述两个约束条件,原报告认为:高油价+强美元=全球经济仍有韧性。

其逻辑链条是:

强美元+ 弱黄金= 不是滞胀/衰退定价;

→所以全球经济仍有韧性;

→所以市场只是调结构,不是降仓位。

但这里存在一个逻辑跳跃:

强美元+弱黄金,也可能反映的是:美国相对强+全球其他地区已进入收缩;

美元强势,恰恰可能是资金从全球其他市场回流美国的结果;

这种情况下,我们面临的就不是调结构,而是全球流动性虹吸+出口需求转弱的双重压力。

这就另一种可能性:强美元不是因为美国强,而是因为其他地方更弱。

3、被虹吸的回忆

如果“强美元虹吸全球流动性+出口需求转弱”,那就回到了熟悉的过去:

外资持续流出,机构被动降仓;

即使国内基本面不差,估值也会被全球流动性压缩;

科技板块尤其承压(估值对外部流动性最敏感);

结果不是内部再均衡,而是整体估值中枢下移。

这种虹吸的游戏,美国玩了太多次,属于肌肉记忆了。希望这次我们例外。

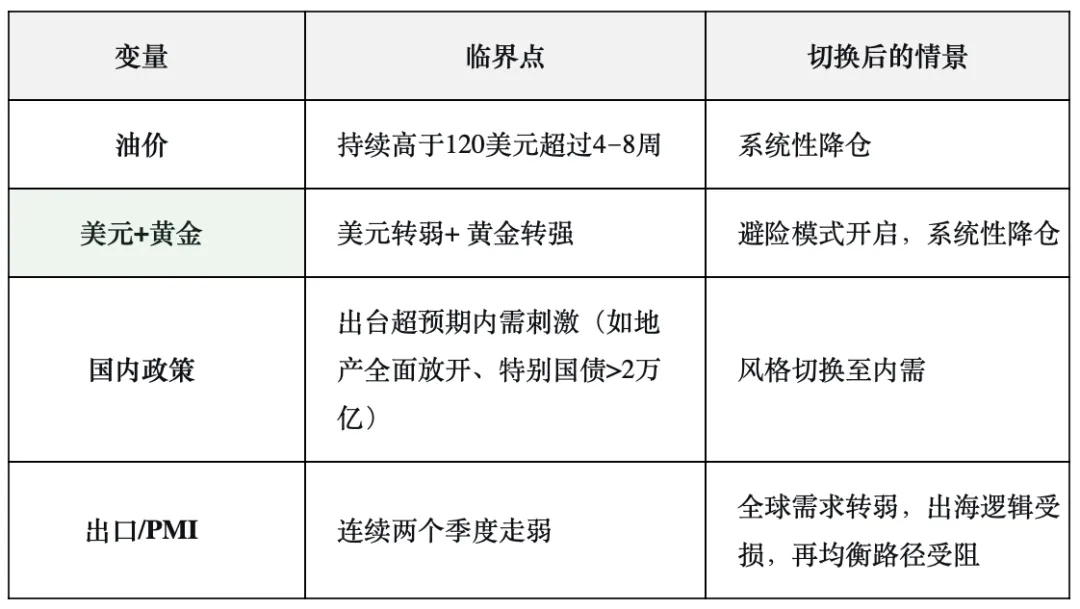

三、变量临界点

从温和再均衡到被虹吸的临界点是什么?

最后:油

原报告认为“油价>120美元且持续8周是衰退分水岭”,但倾向于油价会停留在100–120美元区间。

我学一下它的论证方式,追问一下:

“历史上,油价从100美元附近高位企稳的案例多,还是继续冲高的案例多?”

原报告的答案是对的^_^。

高位宽幅震荡的案例占90%,是绝对主导。触及100美元后,既不大跌崩盘,也不直线冲高,而是在90-110美元或100-120美元区间内反复拉锯。

发表评论

发表评论: