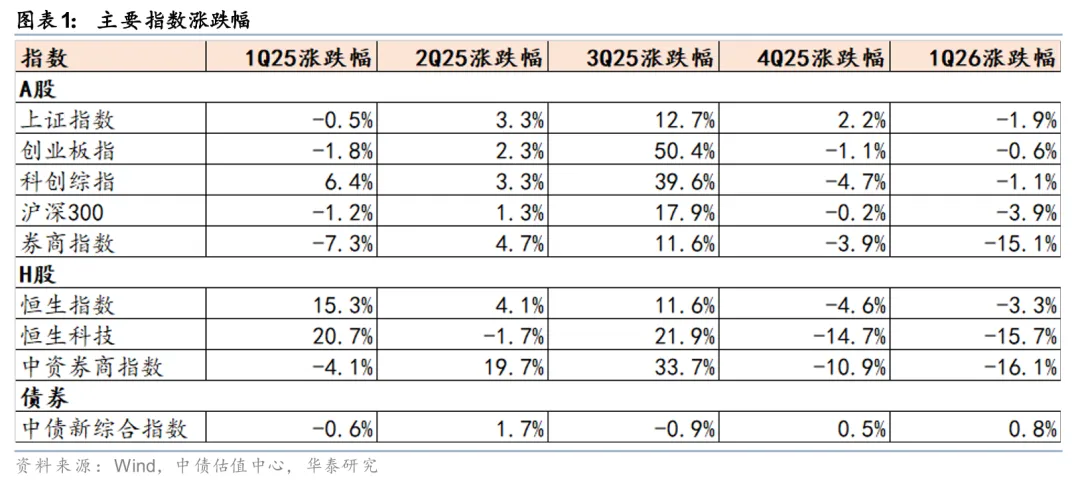

研报速递

研报速递

券商批量入场的背景与政策逻辑

2024 - 2026 年,中国碳金融市场迎来政策密集出台期,为券商入场提供了制度保障。2024 年正式实施的《碳排放权交易管理暂行条例》首次明确金融机构参与碳市场的合法地位,条例第 23 条规定“鼓励证券公司、基金管理公司等金融机构为碳排放权交易提供经纪、做市、融资等服务”,从法律层面为券商开展碳金融业务扫清障碍。2025 年央行联合七部委发布的《关于进一步强化金融支持绿色低碳发展的指导意见》进一步细化政策支持,提出“对开展碳金融业务的券商给予风险资本计量优惠”,直接降低券商参与碳市场的资本占用成本。

政策驱动下,全国碳市场规模实现跨越式增长。市场覆盖范围从 2024 年的电力行业 45 亿吨二氧化碳当量,扩展至 2025 年纳入钢铁、水泥、化工等八大行业后的 80 亿吨,占全国碳排放总量的 70% 以上。交易活跃度显著提升,2025 年全国碳市场成交额达 577 亿元,较 2024 年增长 189%,其中钢铁行业纳入后的 6 - 12 月贡献了 42% 的交易量,政策与市场呈现明显共振效应。

在此背景下,券商加速布局碳金融业务。25 家头部券商中,有 19 家在 2025 年 3 - 9 月间集中获得碳交易经纪业务资格,占比达 76%。政策红利与市场扩容的双重驱动,使碳金融成为券商新的业务增长点,也为其服务实体经济低碳转型提供了重要抓手。

政策关键节点

2024 年:《碳排放权交易管理暂行条例》确立金融机构参与合法性

2025 年:绿色金融指导意见推出资本计量优惠政策

2025 年 6 月:钢铁等行业纳入碳市场,推动成交额突破 500 亿元

当前碳市场的流动性痛点与定价困境

我国碳市场发展面临显著的流动性不足与定价机制不完善问题,这一现状可通过国内外市场关键指标的对比得到直观呈现。从换手率看,我国全国碳市场年均换手率长期低于1%,而欧盟碳市场(EU ETS)换手率通常维持在50%-100%区间;衍生品交易占比方面,国内市场几乎为空白,欧盟市场则超过80%的交易量来自期货等衍生品工具;碳价水平上,我国碳价长期徘徊在60元/吨左右,显著低于欧盟的80-90欧元/吨水平。这种差距直接反映了我国碳市场在资源配置效率上的短板。

造成流动性困境的核心因素可归结为三个层面。首先是参与主体单一化,当前市场以控排企业为主要参与者,投资机构、金融机构等第三方力量参与受限,导致交易需求集中于履约期,非履约时段交易量骤降,呈现"脉冲式交易"特征。其次是交易机制不完善,碳期货、期权等衍生品工具的缺失,使得市场缺乏有效的价格发现和风险管理手段,难以吸引长期资金入场。最后是政策约束限制,目前券商等专业金融机构尚未被允许进入全国碳市场开展做市、经纪等业务,制约了市场深度的拓展。

定价机制的区域分割进一步加剧了市场效率损耗。以上海与福建碳市场为例,2025年两地碳价分别为60.15元/吨和28元/吨,价差高达115%,这种显著差异反映了区域市场间的互联互通不足。尽管全国碳市场自启动以来累计成交额已达576.63亿元,但交易活跃度和定价效率仍需实质性提升,这既需要政策层面进一步开放市场准入,也依赖于交易机制的创新与完善。

核心痛点总结:我国碳市场呈现"低流动性、弱定价、强分割"特征,具体表现为:

换手率不足1%,远低于国际成熟市场水平

衍生品工具缺失,价格发现功能受限

区域价差显著,上海与福建碳价相差超1倍

券商等专业机构尚未获准进入全国市场

券商的三重角色与业务模式创新

券商名称

业务类型

典型案例

国泰君安

做市交易、碳资产管理

2025年全国碳市场做市业务,非履约期日均交易量提升65%

华泰证券

碳回购、绿色债券承销

与三峡新材开展碳回购业务,盘活存量碳配额

中信证券

全链条碳资产管理

为水泥企业提供定制化碳服务,履约成本降低12%

海通证券

碳期货仿真交易、做市业务

碳期货仿真交易试点贡献38%成交量

山西证券

碳资产托管、绿色债券

服务地方煤企转型,开发碳资产托管产品

流动性供给者:破解市场“潮汐现象”

碳市场普遍存在“履约期交易集中、非履约期流动性枯竭”的潮汐现象。国泰君安、海通证券等头部券商通过自营部门开展持续双边报价业务,在非履约期主动提供买卖双向报价,有效填补流动性缺口。以2025年全国碳市场数据为例,券商入场后非履约期日均交易量提升至履约期的65%(此前仅为28%),买卖价差收窄42%,市场深度显著改善。

券商“市场润滑”功能体现在:通过做市商机制平抑价格波动,降低企业交易成本;提供连续报价激活中长期投资资金,推动碳定价从“政策锚定”向“市场发现”转型。

这种流动性供给模式使碳市场从“脉冲式交易”转向“常态化运行”,为碳金融衍生品创新奠定基础。2025年碳期货仿真交易试点中,券商做市账户贡献了38%的成交量,成为连接现货与衍生品市场的关键纽带。

产品创新引擎:从碳回购到衍生品探索

碳金融产品创新围绕企业碳资产流动性需求展开,形成融资类与交易类两大体系。融资类产品以碳回购和质押为核心,通过碳配额所有权或使用权的暂时让渡实现资金融通。其中,碳回购交易通过“卖出+远期回购”的结构化设计,既满足企业短期现金流需求,又保留碳资产长期持有权,典型如华泰证券与三峡新材的碳回购合作,帮助后者盘活存量碳配额获得运营资金,解决“碳资产变现”与“履约储备”的矛盾。交易类产品则聚焦价格风险管理,包括碳远期、场外期权等衍生品,为控排企业提供锁定碳价波动的工具,适用于碳成本占比高、履约周期长的行业。

两类产品风险特征差异显著:融资类产品面临碳价下跌导致的质押物价值不足风险,需设置合理质押率与预警线;交易类衍生品则存在市场流动性不足与定价机制不完善的挑战。适用场景上,回购/质押更适合短期资金周转需求,衍生品则服务于长期碳成本管理,共同构成券商服务企业低碳转型的产品矩阵。

产品创新逻辑:融资类产品解决碳资产“流动性困境”,交易类产品应对“价格波动风险”,形成“变现-避险”双轮驱动模式。

综合服务赋能:全链条碳资产管理

券商通过整合交易、融资、咨询服务构建全链条碳资产管理体系,以中信证券“碳金融综合服务体系”为例,其通过定制化方案帮助企业降低履约成本,典型案例中某水泥企业履约成本降低12%。服务需针对行业需求差异提供定制化方案:高耗能企业侧重碳配额管理与履约成本优化,新能源企业则聚焦绿电项目开发与碳资产增值,形成覆盖碳核算、交易、融资、风险管理的闭环服务能力。

服务核心逻辑:以企业碳足迹为起点,通过交易执行降低履约成本,依托融资工具盘活碳资产,结合咨询服务优化碳管理策略,实现碳资产全生命周期价值最大化。

券商碳金融布局的四大瓶颈与挑战

政策壁垒:市场准入机制待明确

《碳排放权交易管理暂行条例》虽已颁布,但第23条仅原则性规定"鼓励金融机构参与",未对金融机构参与全国碳现货市场的资质条件、业务范围作出明确规定,导致券商无法获得合法交易主体资格。这种制度性约束使得券商难以直接参与碳配额的一级市场分配与二级市场交易,只能通过财务顾问、绿色债券承销等间接方式切入碳金融领域,制约了业务深度拓展。

盈利模式:成本收益长期失衡

头部券商在碳金融领域已投入近十年,累计推动碳交易量近亿吨,但业务仍处于培育期。碳市场流动性不足(年换手率不足5%)、碳价波动剧烈(年波动率达30%),导致碳资产管理业务收益率普遍低于传统投行业务。某头部券商测算显示,其碳金融业务ROE长期维持在3%-5%区间,显著低于公司整体15%以上的平均水平,形成"高投入-低回报"的困境。

产品体系:衍生品工具严重缺失

与欧盟碳市场90%的衍生品交易占比相比,我国碳市场仍以现货交易为主,碳期货、期权等风险管理工具尚未推出。这导致券商无法为企业提供有效的碳价对冲方案,制约了碳金融产品创新。目前市场上仅有的碳金融产品集中于碳质押融资、碳基金等基础形态,结构化产品和衍生品的缺失使券商难以发挥专业定价能力。

基础设施:MRV体系可靠性不足

碳核算、报告与核查(MRV)体系的不完善成为业务开展的关键障碍。第三方核查机构数据造假风险时有发生,2024年某省生态环境厅通报的12起违规案例中,67%涉及核查数据失真。这不仅增加了券商开展碳资产托管、质押等业务的信用风险,也导致碳资产估值存在较大不确定性,影响产品设计与风险定价。

核心挑战总结:政策模糊性限制市场准入,盈利模式尚未成熟,衍生品工具供给不足,以及MRV体系缺陷共同构成券商碳金融布局的四大瓶颈。突破这些制约需要政策端明确金融机构参与路径,市场端加快衍生品创新,基础端完善碳数据治理体系。

未来破局路径与战略展望

中国券商碳金融业务需构建“短期-中期-长期”递进式发展路径。短期内,地方试点创新是重要突破口,如湖北依托碳交易试点探索质押融资、上海推出碳远期产品完善衍生品体系,为券商积累业务经验。中期来看,碳期货的推出将重塑市场格局,参考欧盟碳市场中期货交易占比超90%的成熟经验,期货工具将显著提升价格发现效率,为券商开展套保、套利等业务创造空间。长期而言,全国碳市场对券商全面开放后,行业生态将面临重构,机构需从单一经纪业务向综合服务商转型。

差异化布局成为券商破局关键。山西证券深耕能源革命综合改革示范区,通过“碳资产托管+绿色债券承销”组合服务地方煤企转型;国新证券则聚焦央企低碳发展,开发碳足迹核算工具助力企业ESG管理,两类模式为行业提供了可复制的路径参考。预计到2030年,随着全国统一市场成熟度提升,碳市场年交易额有望突破2000亿元,为券商带来可观增量收入。

政策层面需三管齐下:一是加快《碳排放权交易管理暂行条例》配套细则落地,明确碳金融业务监管框架;二是建立碳价格波动对冲机制和风险准备金制度,完善风险防控体系;三是推动国内碳市场与国际接轨,探索跨境碳金融产品创新。这些举措将为券商碳金融业务提供制度保障,助力行业在绿色转型中实现战略升级。

战略要点:短期抓地方试点机遇,中期布局碳期货工具,长期构建综合服务能力。差异化路径需结合区域产业特征与机构资源禀赋,政策红利释放将加速行业格局分化。

结论:碳金融生态重构的关键力量

综合分析可见,券商在碳市场从“政策驱动”向“金融赋能”转型进程中扮演双重核心角色:既是碳资产流动性供给与定价机制的稳定器,通过做市交易、衍生品创设等业务平抑市场波动;亦是连接实体减排需求与金融资本的创新引擎,依托投行服务设计碳债券、碳基金等产品,推动减排项目证券化。这一角色定位正是绿色金融战略拐点的核心体现——碳金融正从政策工具向市场化配置机制加速转型。尽管当前碳金融市场仍处培育阶段,机构参与度、产品多样性与政策协同性有待提升,但长期来看,券商凭借跨市场资源整合能力与风险管理专长,将成为打通“碳资产—资金—减排技术”闭环的关键枢纽。随着全国碳市场扩容与国际碳定价体系接轨,碳资产将明确发展为与股票、债券并列的新型配置类别,为金融机构带来资产负债管理革新与业务模式升级的战略机遇,这一趋势与开篇提出的“绿色金融战略拐点”判断形成完整逻辑闭环,标志着中国绿色金融体系进入高质量发展新阶段。

核心价值提炼:券商通过流动性供给、产品创新与风险管理三重能力,推动碳金融从政策工具向市场化配置机制转型,最终实现碳资产的跨周期价值发现。

25家券商碳金融布局深度分析:政策逻辑、业务模式与破局路径

猜你喜欢

-

券商暑期 | 广发证券招聘固收研究暑期实习生

上海市蒂艾孚网络科技有限公司 -

券商暑期 | 东方财富证券2027届暑期实习生招聘

上海市蒂艾孚网络科技有限公司 -

华泰 | 大型券商一季度综述:头部效应持续强化

上海市蒂艾孚网络科技有限公司 -

每日之“最”—— 券商

上海市蒂艾孚网络科技有限公司 -

北上深|华西证券 行业研究实习生(头部券商・正式岗・暑期可)

上海市蒂艾孚网络科技有限公司 -

券商10年财富管理转型复盘(一):扎心真相-转型的成功都是假象

上海市蒂艾孚网络科技有限公司

发表评论

2026-03-27 03:04:39 回复该评论

发表评论: