研报速递

研报速递(文末附公众号主理人个人微信,欢迎扫码添加)

引言:券商资管行业正在重新定义自己

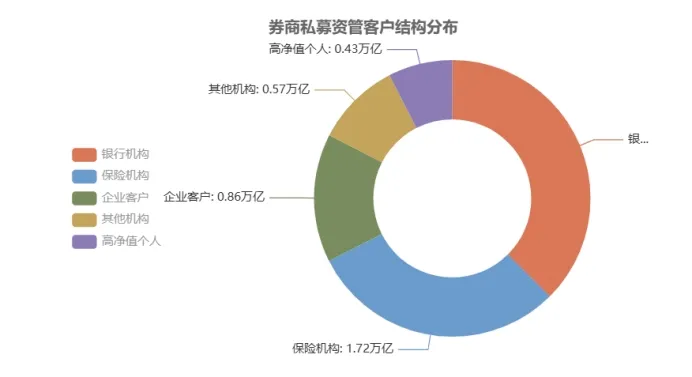

2025年,一个值得关注的现象在券商资管领域悄然发生:一边是广发资管、光证资管、国证资管等多家券商资管子公司相继撤回公募牌照申请,主动放弃公募牌照这一行业"香饽饽";另一边,券商私募资管规模却在逆势增长,从2024年末的5.46万亿元增至2025年9月的5.73万亿元,增幅达2700亿元。

这看似矛盾的两面,恰恰折射出券商资管行业正在经历一场深刻的战略转向——从同质化竞争向差异化定位转变,从规模扩张向价值创造升级。这不仅是战术层面的调整,更关乎行业未来发展的战略抉择。

一、公募申请撤退潮:理性回归的信号

2025年,多家券商资管子公司相继撤回公募牌照申请,这一现象引发了行业内外的广泛关注。广发资管、光证资管、国证资管等知名券商资管子公司的这一举动,被解读为券商资管战略转向的重要信号。

1.战略聚焦:回归专业禀赋

撤回公募牌照申请并非意味着券商资管放弃了业务增长,而是一种更为理性的战略选择。券商资管正在重新审视自身的资源禀赋和专业优势,选择能够最大化发挥自身优势的赛道。

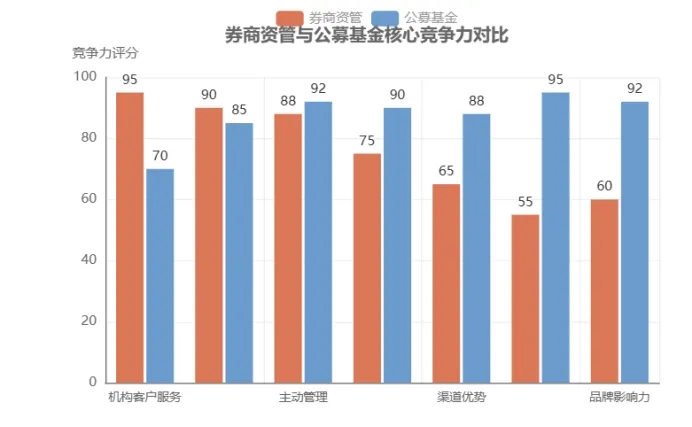

券商资管在机构客户服务、权益投资、主动管理等领域积累了丰富的经验和专业能力。与其在公募市场与银行理财子公司、公募基金等机构进行同质化竞争,不如深耕自身优势领域,为机构客户提供更加专业、更加定制化的资管服务。

2.成本效益:资源优化配置

公募牌照申请的撤回,也反映了券商资管对成本效益的理性考量。获取和维持公募牌照需要投入大量资源,包括系统建设、人员配备、合规管理等多个方面。在当前竞争环境下,将有限的资源投入到更具优势的领域,是更为明智的战略选择。

特别是在资管新规全面实施后,行业竞争格局发生深刻变化。银行理财子公司凭借庞大的渠道优势和强大的母公司支持,在公募市场占据重要地位;传统公募基金则在产品创新、品牌影响力等方面具有明显优势。券商资管需要找到自己的差异化定位,而非盲目加入红海竞争。

二、私募资管逆势反弹:战略选择的结果

与公募申请撤退形成鲜明对比的是,券商私募资管规模在2025年实现了逆势增长。从2024年末的5.46万亿元增至2025年9月的5.73万亿元,增幅达2700亿元。这一增长背后,是券商资管战略调整的直接结果。

1.聚焦机构客户:专业化服务优势显现

券商资管在机构客户服务方面具有天然优势。凭借与证券公司投行、研究所、经纪业务的协同效应,券商资管能够为机构客户提供更加综合、更加专业的服务。

机构客户对资管服务的需求更加多元化,对专业能力的要求也更高。券商资管能够针对不同机构客户的特点和需求,提供定制化的资产配置方案、风险管理策略和投资咨询服务。这种专业化的服务能力,是券商资管在私募领域竞争的核心优势。

2.产品创新:差异化定位初见成效

券商资管在私募领域的产品创新更加灵活,能够更加快速地响应市场需求。券商资管充分发挥自身在权益投资、量化投资、另类投资等方面的优势,推出了一系列具有特色的产品。

这些产品往往具有更高的专业化程度,能够满足机构客户的个性化需求。同时,券商资管通过产品创新,构建了差异化的产品体系,避免了与公募产品的同质化竞争。

3.业绩驱动:专业能力获得市场认可

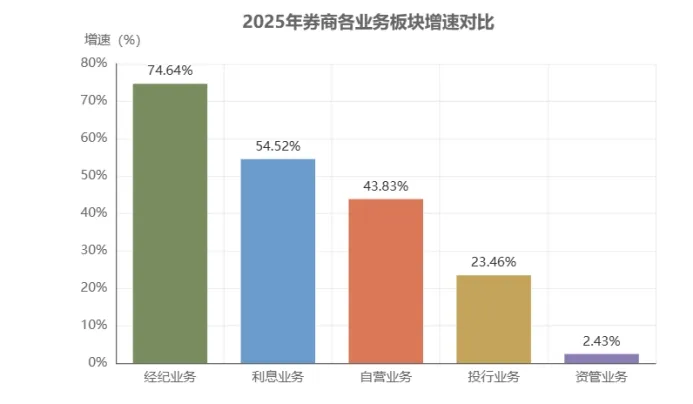

券商私募资管的逆势增长,最终还要归功于其优秀的业绩表现。2025年,券商资管整体业务增速为2.43%,虽然低于经纪业务、利息业务、自营业务等其他券商业务板块,但私募资管业务的逆势增长,为券商资管整体发展提供了有力支撑。

尽管券商资管整体增速相对较低,但私募资管的逆势增长表明,券商资管的战略调整正在发挥作用。通过聚焦优势领域、深化机构服务、加强产品创新,券商资管正在构建新的增长引擎。

三、行业格局:资管业务增速垫底的深层原因

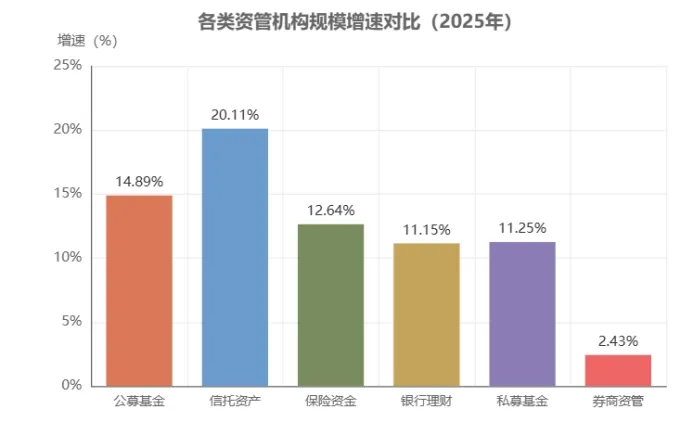

2025年,券商资管业务增速仅为2.43%,在券商五大业务板块中排名垫底。这一数据背后的原因值得深入分析。

1.市场竞争:红海竞争加剧

资管行业整体竞争加剧是不争的事实。银行理财子公司凭借渠道优势和产品优势,在零售市场和机构市场都取得了快速发展;公募基金则在权益投资和产品创新方面持续发力;信托、保险等其他资管机构也在积极拓展业务。

在这样的竞争格局下,券商资管面临的市场压力不断增大。如何找到差异化定位,避免同质化竞争,是券商资管亟需解决的问题。

2.资源约束:协同效应有待加强

券商资管作为券商的综合金融服务平台,理论上可以依托券商的全方位资源实现快速发展。但在实际运行中,券商资管与投行、研究所、经纪业务等部门的协同效应尚未充分发挥。

如何打破内部壁垒,建立更加高效的协同机制,将券商的综合优势转化为资管业务的竞争优势,是券商资管需要重点解决的问题。

3.监管环境:合规要求持续提升

资管新规全面实施后,券商资管面临更加严格的监管要求。在合规管理、风险控制、信息披露等方面,券商资管需要投入更多的资源。

合规要求的提升虽然增加了运营成本,但也为行业健康发展奠定了基础。券商资管需要将合规视为核心竞争力的重要组成部分,通过合规水平的提升赢得市场信任。

四、战略启示:券商资管未来发展的三个关键

从公募申请撤退到私募逆势反弹,券商资管的战略转向为行业发展提供了重要启示。

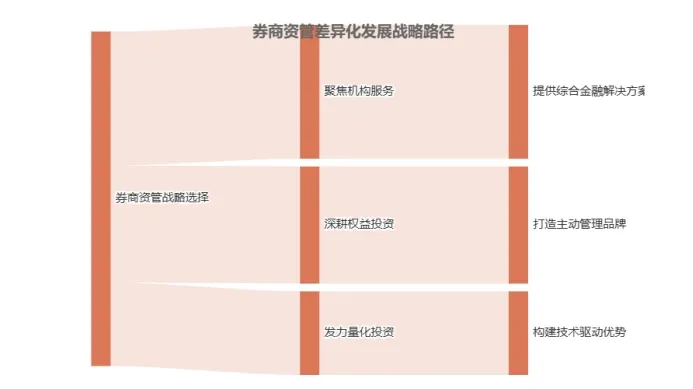

1.差异化定位:找到属于自己的蓝海

券商资管需要放弃规模情结,转而追求差异化优势。不同券商资管应根据自身的资源禀赋和专业能力,找到适合自己的发展路径。

一些券商资管可以选择深耕权益投资,打造主动管理品牌;一些券商资管可以聚焦机构服务,提供综合金融解决方案;一些券商资管可以发力量化投资,构建技术驱动的竞争优势。差异化定位是券商资管突破同质化竞争的关键。

2.协同效应:发挥券商综合优势

券商资管作为券商综合金融服务平台的重要组成部分,需要充分利用券商的整体资源优势。通过与投行、研究所、经纪业务等部门的深度协同,券商资管可以为客户提供更加综合、更加专业的服务。

建立高效的协同机制是关键。券商需要从组织架构、激励机制、考核体系等多个维度入手,打破内部壁垒,形成协同合力。只有真正发挥协同效应,券商资管才能在激烈的市场竞争中脱颖而出。

3.能力建设:构建核心竞争力

无论是差异化定位还是协同效应,最终都要落实到核心竞争力上。券商资管需要在投研能力、风控能力、创新能力等方面持续投入,构建难以模仿的竞争优势。

特别是随着人工智能、大数据等新技术在资管行业的广泛应用,券商资管需要加强科技能力建设,以科技赋能提升核心竞争力。

五、未来展望:转型期的机遇与挑战

券商资管的战略转向刚刚开始,未来仍将面临诸多挑战,但同时也蕴含着巨大的发展机遇。

1.短期挑战:增长压力依然存在

券商资管业务增速在短期内仍将面临压力。如何在激烈的市场竞争中实现稳定增长,是券商资管需要解决的现实问题。

特别是券商资管整体增速排名垫底的局面,需要通过战略调整和能力建设来改善。私募资管的逆势增长虽然提供了积极信号,但要实现整体业务的稳健增长,仍需要付出更多努力。

2.长期机遇:价值创造空间广阔

随着中国财富管理市场的快速发展,券商资管的长期发展空间依然广阔。居民财富配置需求的多元化、机构投资者的专业化需求,都为券商资管提供了发展机遇。

关键在于券商资管能否抓住这一机遇,通过战略调整和能力提升,实现从规模扩张向价值创造的转变。

3.行业影响:引领资管行业转型升级

券商资管的战略转向,对整个资管行业也具有重要的借鉴意义。资管行业整体正在经历从规模竞速到结构优化的转型,券商资管的实践为行业提供了有益的经验。

未来,资管行业将更加注重专业化、差异化、数字化的发展路径。券商资管作为行业的重要组成部分,有望在推动行业转型升级方面发挥积极作用。

结语:选择适合的道路,比跟随潮流更重要

券商资管从公募申请撤退到私募逆势反弹的战略转向,反映了一个深刻的行业逻辑——在竞争日益激烈的市场环境中,选择适合自身的发展道路,比盲目跟随行业潮流更加重要。

这不仅是券商资管的战略选择,更是整个资管行业的发展趋势。未来,成功的资管机构将不再是那些规模最大的机构,而是那些能够找到差异化定位、构建核心竞争力的机构。

券商资管的转型之路才刚刚开始,其战略转向的效果还需要时间检验。但无论如何,这一转向本身已经展现出了券商资管的战略定力和理性思考。在未来的竞争中,这种定力和思考将成为券商资管最宝贵的资产。

从"大"到"强",从规模到质量,从同质到差异——这不仅是券商资管的转型方向,也是整个资管行业的发展趋势。

发表评论

发表评论: