研报速递

研报速递

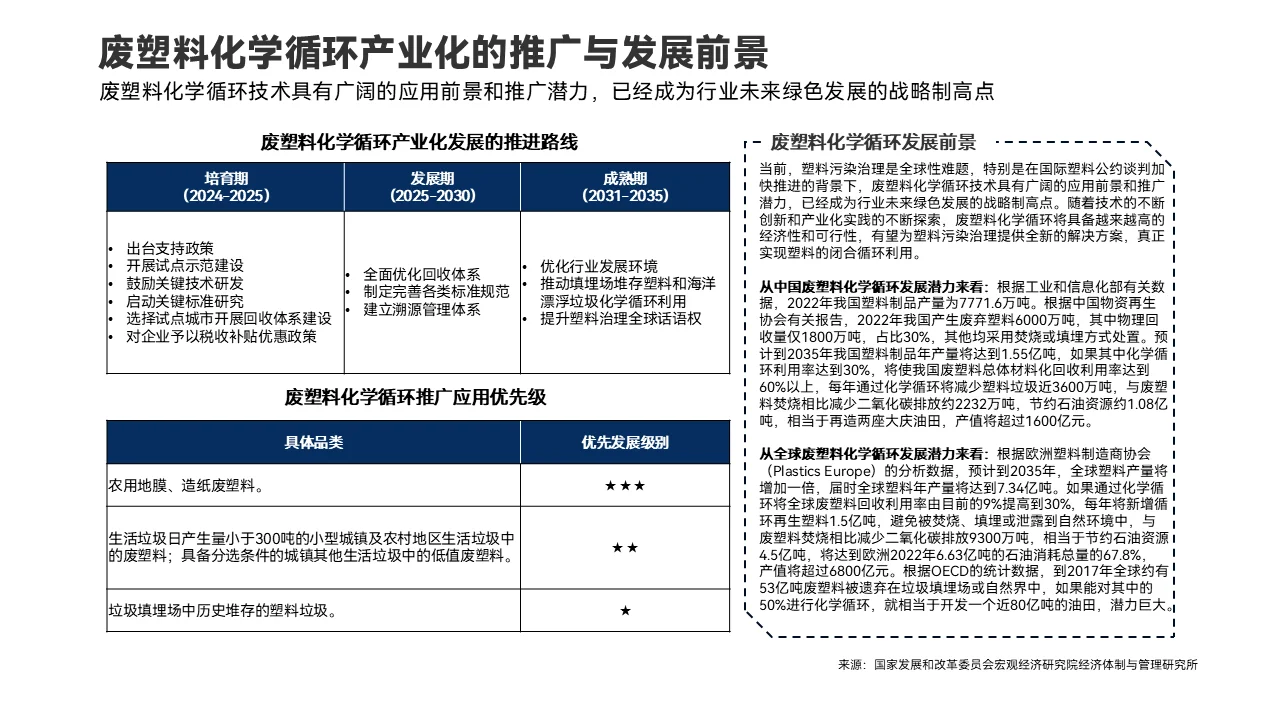

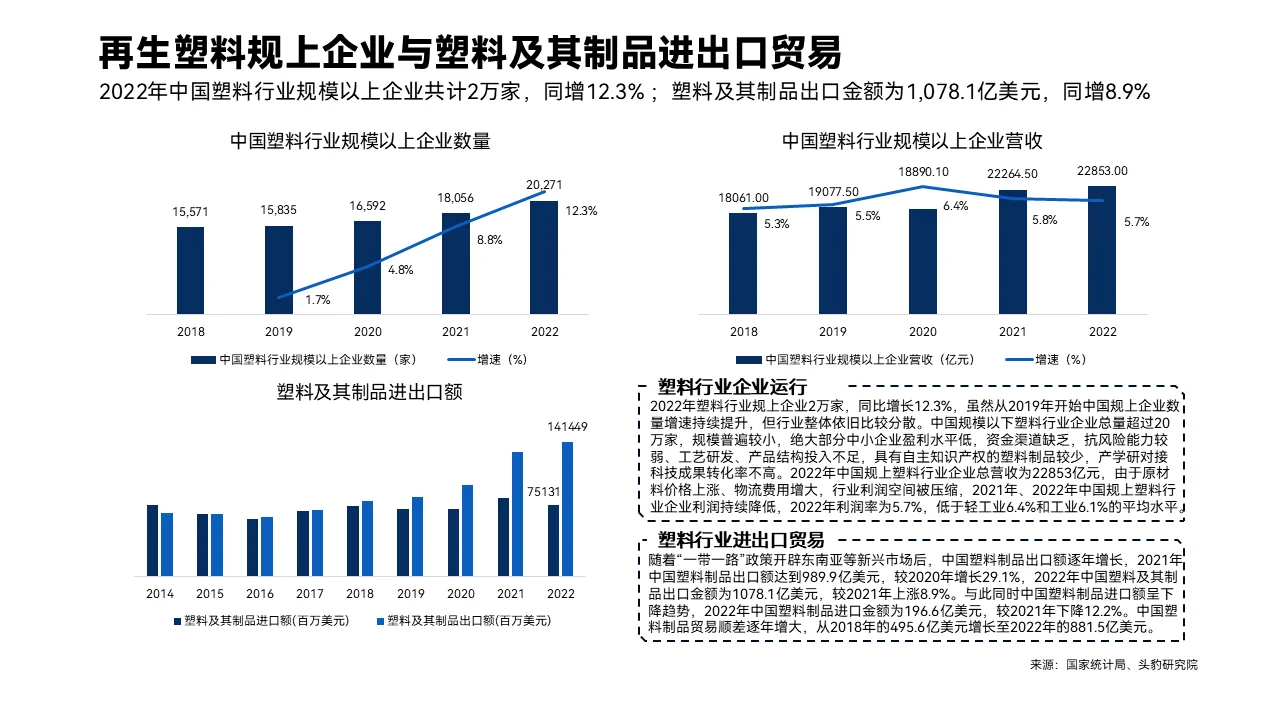

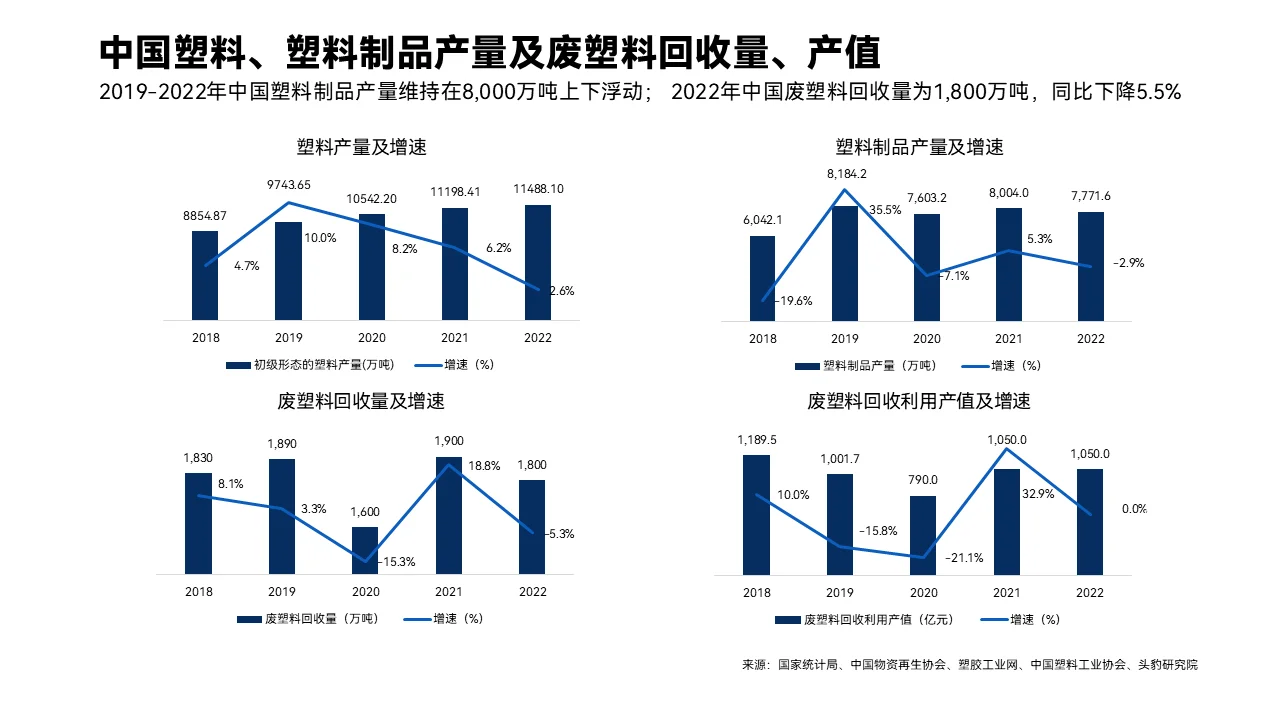

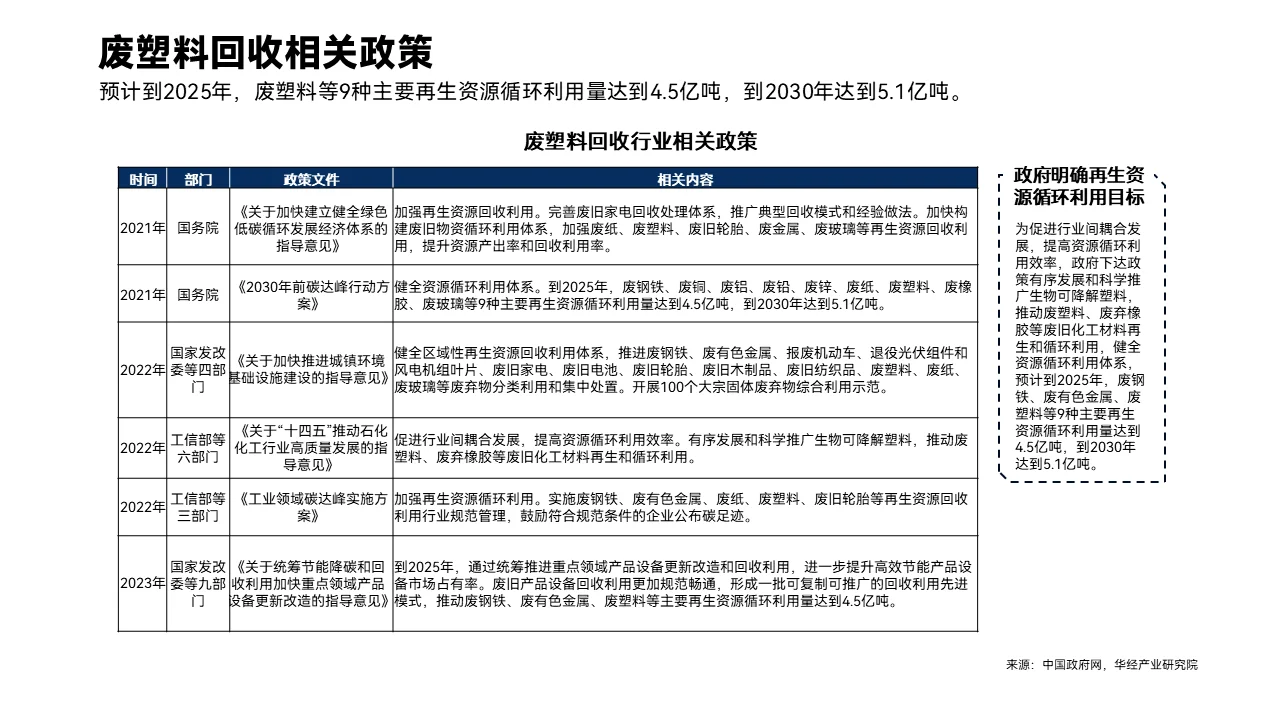

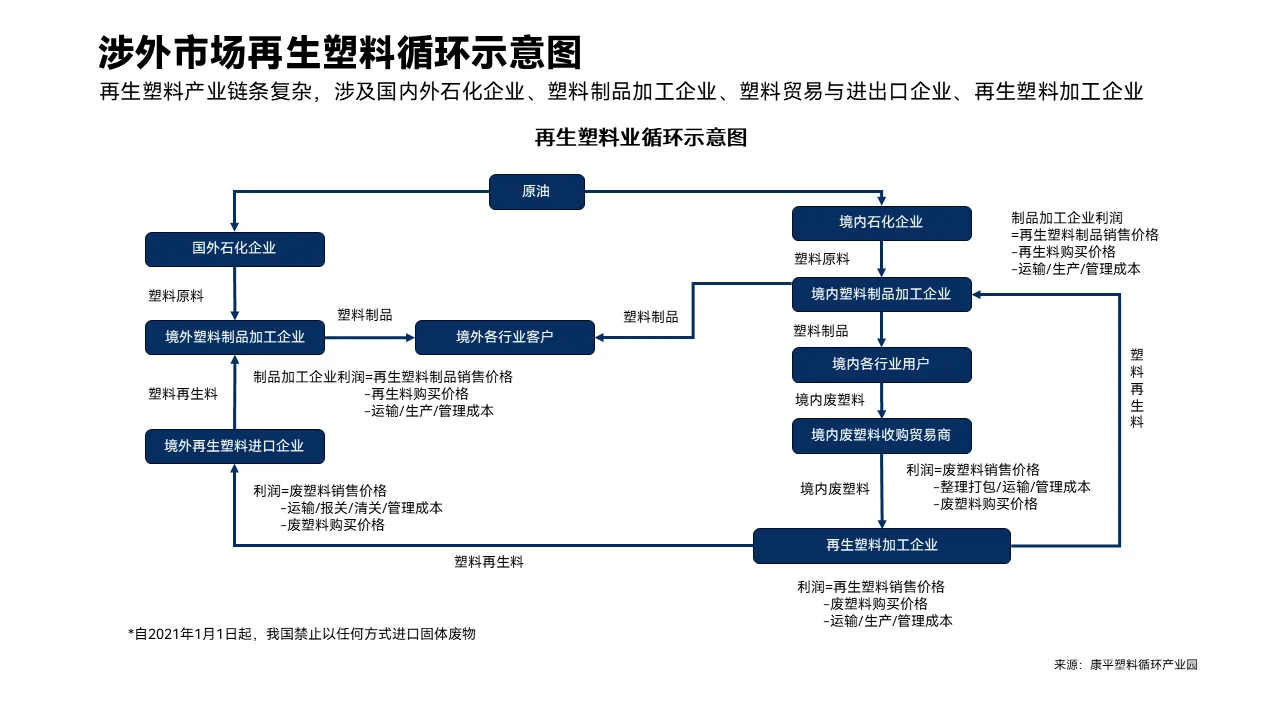

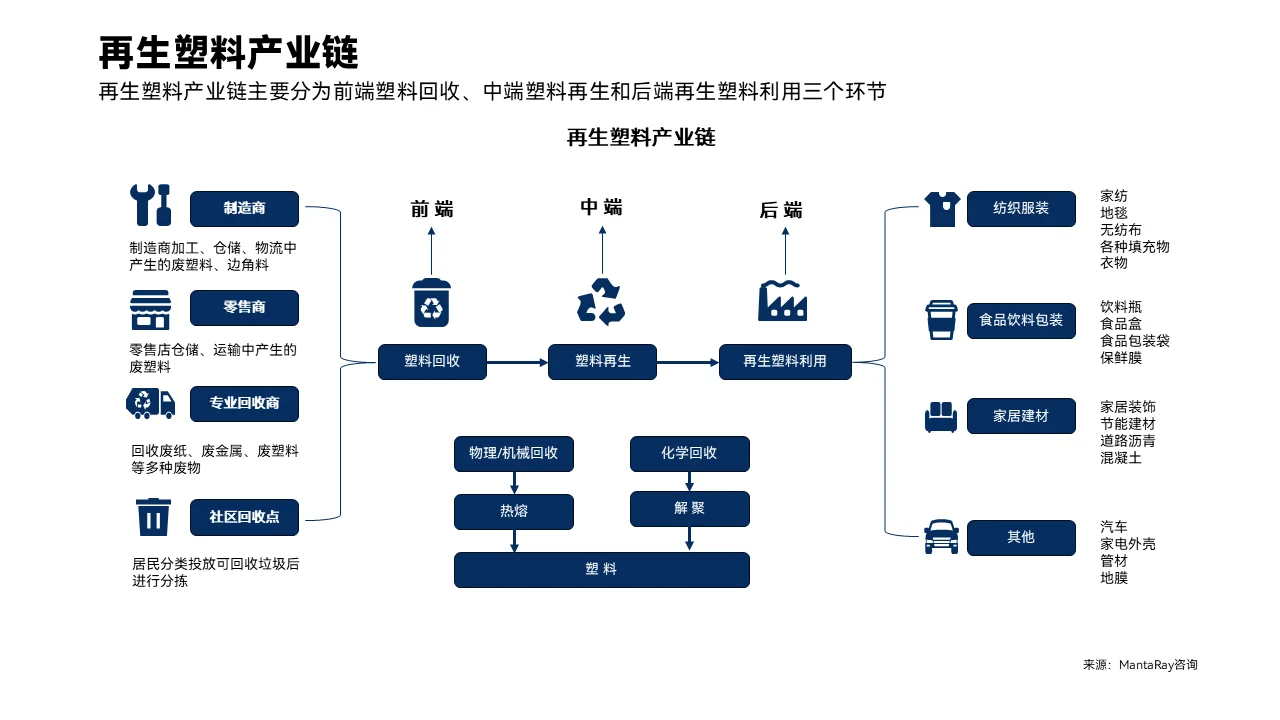

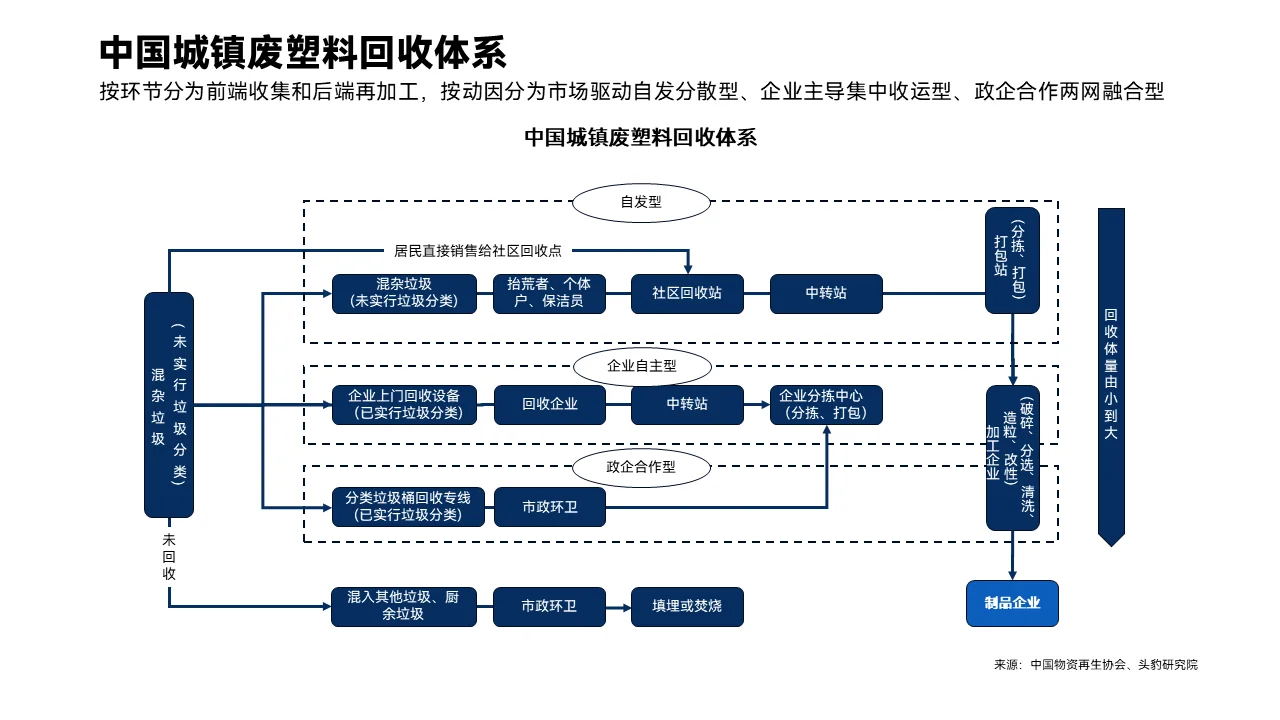

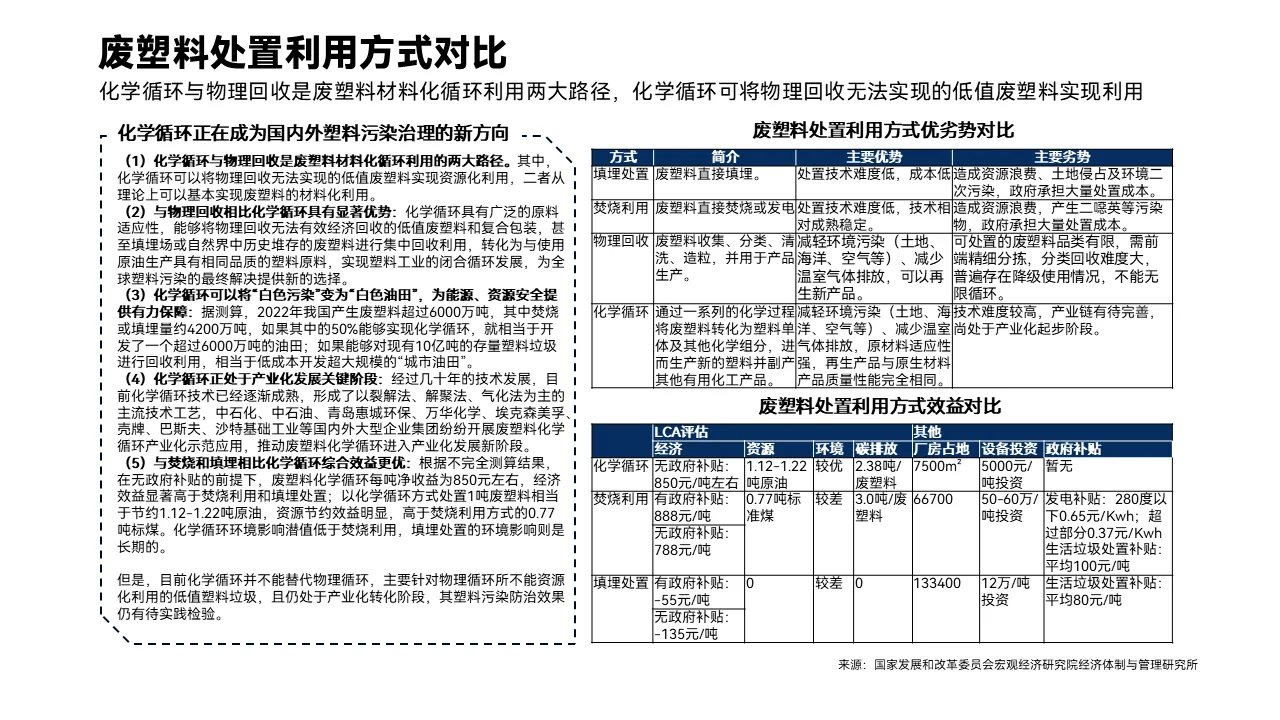

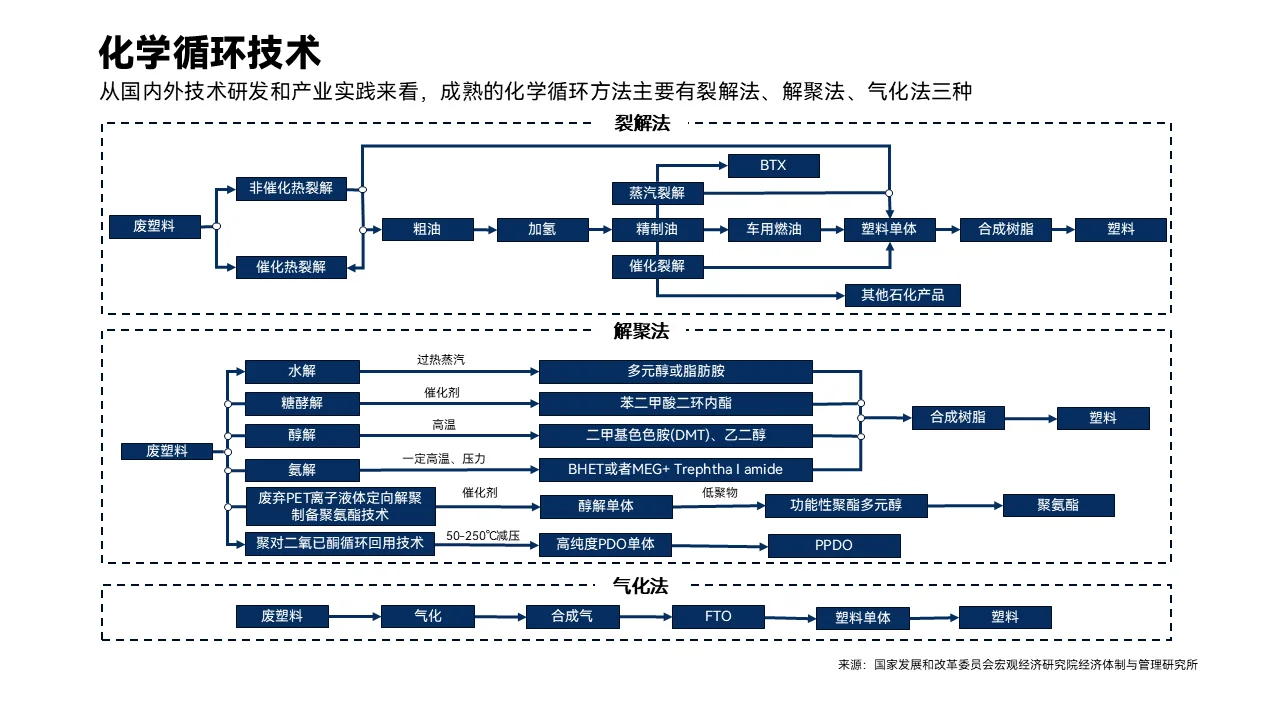

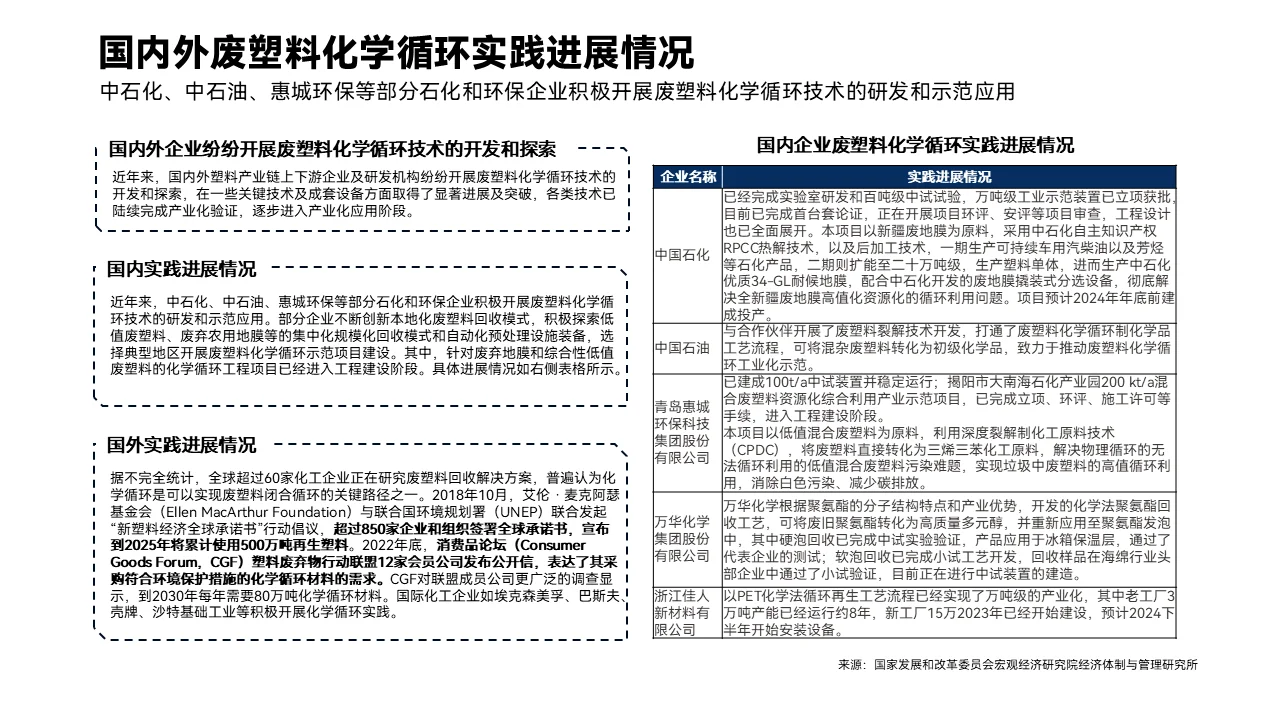

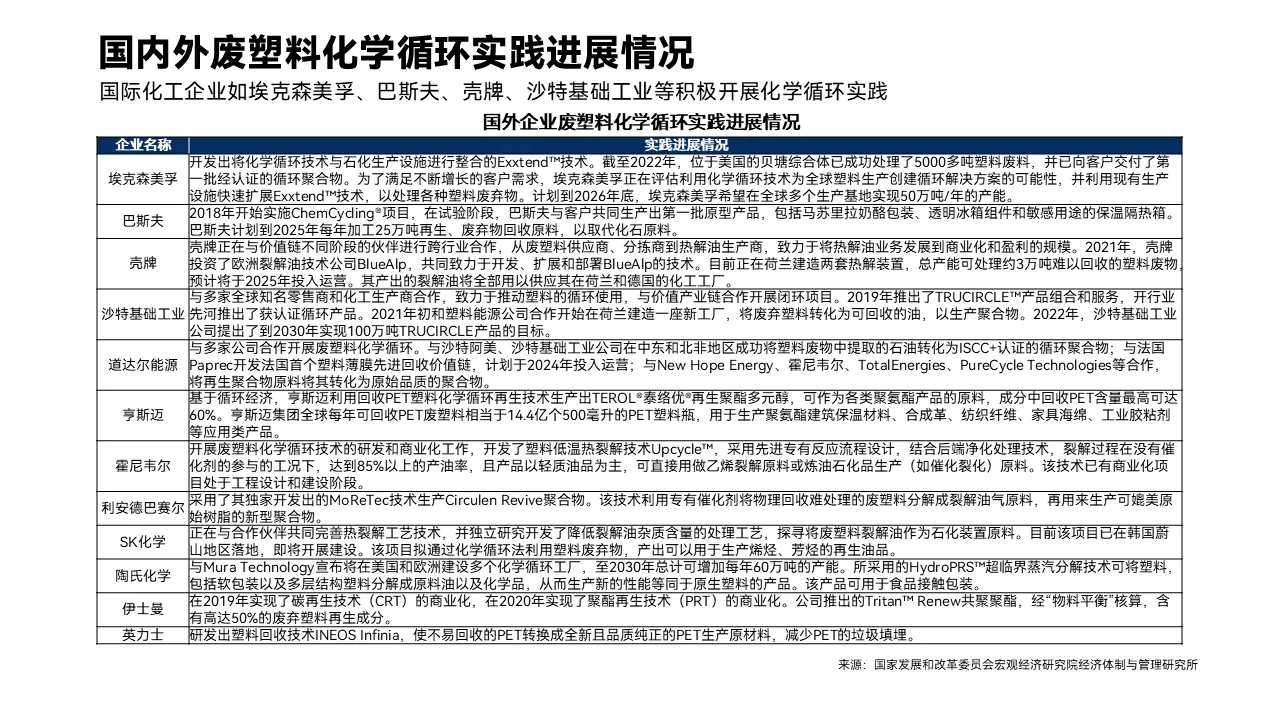

(以上报告均为原创,未经同意请勿转载,可承接行业研究报告需求)\n \n本报告系统阐述了中国塑料再生产业的宏观背景、市场结构、技术路径及未来发展潜力,描绘了一个在政策与市场双轮驱动下快速发展的绿色产业图景。\n \n一、行业现状:规模庞大但分散,政策目标明确\n中国塑料产业基础庞大,2022年规模以上企业达2万家,但行业集中度低,存在大量规模小、盈利弱、抗风险能力差的中小企业。与此同时,行业进出口贸易顺差持续扩大,2022年达881.5亿美元,显示出强大的国际市场依存度。\n \n在“双碳”战略背景下,政府明确了资源循环利用的目标:预计到2025年,废塑料等9种主要再生资源循环利用量达到4.5亿吨。这一顶层设计为废塑料回收行业提供了强劲的政策驱动力,旨在推动废塑料等废旧材料的再生利用,健全资源循环体系。\n \n二、回收体系:链条复杂,模式多样\n再生塑料产业链条长且复杂,涉及国内外石化企业、加工企业、贸易商及回收企业。\n \n中国城镇废塑料回收体系可按动因分为三类:市场驱动的自发分散型、企业主导的集中收运型以及政企合作的“两网融合”型。回收流程从前端的居民分类投放、个体户回收,到中端的分拣打包,再到后端的再生加工,体量由小到大,但整体仍面临回收率提升与低值废塑料高效回收的挑战。\n \n三、技术趋势:化学循环成为战略制高点\n报告重点分析了废塑料处置利用的技术路径,指出**化学循环**正成为国内外塑料污染治理的新方向。\n \n1. 技术互补性:化学循环与物理回收是材料化利用的两大路径。化学循环的优势在于能有效处理物理回收难以经济利用的**低值、混杂型废塑料**(如复合包装、污染薄膜),实现资源的闭环利用。\n2. 显著优势:该技术能将废塑料转化为与原生塑料品质相当的原料,被誉为将“白色污染”变为“白色油田”。报告测算,若将我国2022年产生的废塑料中的50%进行化学循环,相当于开发一个超过6000万吨的油田,对保障能源资源安全意义重大。\n3. 综合效益突出:在不依赖政府补贴的情况下,化学循环每吨净收益约850元,经济效益显著高于焚烧和填埋。其在节约原油(每吨废塑料节约1.12-1.22吨)和减少碳排放方面的环境效益也更为突出。\n4. 产业化进程加速:技术层面,裂解法、解聚法、气化法已成为主流。产业层面,国内外大型石化企业正积极进行布局。\n \n#行业研究 #环保可持续发展 #绿色低碳转型 #可再生材料 #市场发展趋势

发表评论

发表评论: