研报速递

研报速递

2025魔都券商资管全景:华泰资管规模税收双榜首

券业行家,事实说话。

欢迎留言,如果认同,请传播正能量。

在

金融重地上海,集中了14家券商资管子公司,接近全行业的半数。2025年合计管理规模增至2.98万亿元,税收贡献达22.87亿元。

区位优势

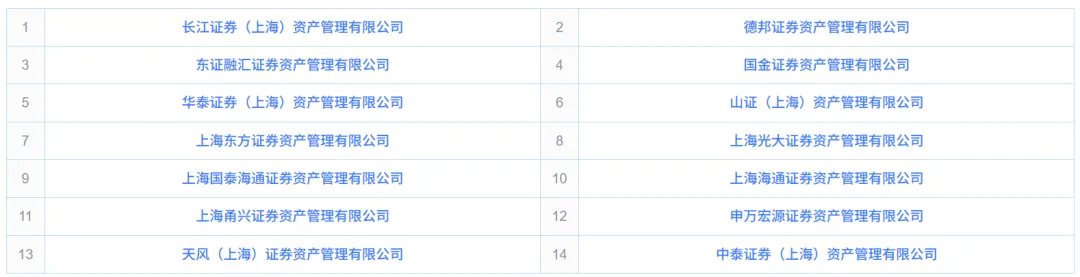

在中证协列示的150家券商中,券商资产管理子公司共30家。其中14家位于上海,占比近47%。接近半数的比例,彰显了上海作为全国资管中心的核心地位。

来自上海市证券同业工会的官方统计显示:截至2025年末,14家机构管理资产总规模达2.98万亿元,同比增长10.4%。行业体量保持稳定。

头部效应

上海资管行业呈现显著的“头部聚集”特征。华泰证券(上海)资产管理有限公司(简称:华泰资管)位列第一,占比28.7%。上海国泰海通证券资产管理有限公司(简称:国泰海通资管)占比24.8%。上海东方证券资产管理有限公司(简称:东方证券资管)占比9.6%:三家头部机构合计占比达63.1%。

与此同时,规模最小的两家券商资管机构,各自仅占0.3%,行业体量差距悬殊。

纳税大户

2025年,14家资管公司税收贡献达22.87亿元,同比增长13.6%,行业盈利能力持续提升。

在税收贡献方面,华泰资管和国泰海通资管分列冠亚军;国金证券资产管理有限公司(简称:国金资管)和申万宏源证券资产管理有限公司(简称:申万宏源资管)的税收贡献也超过两亿元。

四家机构合计贡献了63.1%的税收,与资产规模的集中度高度匹配。

产品升级

从产品结构看,行业正经历深刻转型。

数据显示,公募基金规模5603.5亿元,同比大增27.8%;资产证券化(ABS)规模6196.8亿元,同比增长16.3%,反映市场对标准化产品需求持续上升。

受新规要求和清盘影响,一般大集合产品规模仅2.9亿元,同比骤降98.8%,几乎退出市场。

创新布局

而在创新公募基金布局中,两类产品表现突出。

可投资新三板精选层股票公募基金共有109只,规模1295.4亿元。摊余成本法债基6只,规模485.1亿元。这反映出市场对特定资产配置工具和长期稳定收益产品的偏好较高。

行业展望

2025年,上海券商资管行业在头部效应凸显、产品结构优化、创新动能增强的三重驱动下,保持了稳健发展态势。

从规模看,2.98万亿元的规模体量,彰显了上海作为全国资管中心的核心承载力。华泰资管以规模与税收双榜首的表现,成为行业标杆,头部券商的引领作用进一步强化。

从结构看,公募基金与ABS产品的快速增长,以及传统大集合的加速退场,清晰勾勒出行业向标准化、规范化转型的路径,这既是监管导向的结果,也是市场需求变化的必然。

从创新看,新三板基金与摊余成本法债基的规模领先,反映出机构在服务实体经济、满足投资者多元化配置需求方面的积极探索。

展望未来,随着资管新规的深入实施,上海券商资管行业将继续在头部集中化、产品标准化、创新特色化的方向上前行,持续巩固其在全国资管格局中的核心地位,为上海国际金融中心建设注入更强动力。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。投资者据此操作,风险自担。

行家深耕券商服务二十余年,汇聚券业精英,助推行业创新转型。与最前端的券业精英思想碰撞,交流最新业务观点、实践经验,获得新的业务灵感,第一时间把握市场发展机遇,旨在搭建高质量的业务交流与人脉资源链接的平台。

精彩回顾

发表评论

发表评论: