研报速递

研报速递

高盛新发布的光模块行业研报,对中际旭创(Innolight)和新易盛(Eoptolink)给出了相当乐观的评.级和目标价。

ㅤ

GS从三个关键点出发,解释了为什么看好这两家中国光模块龙头。

ㅤ

■

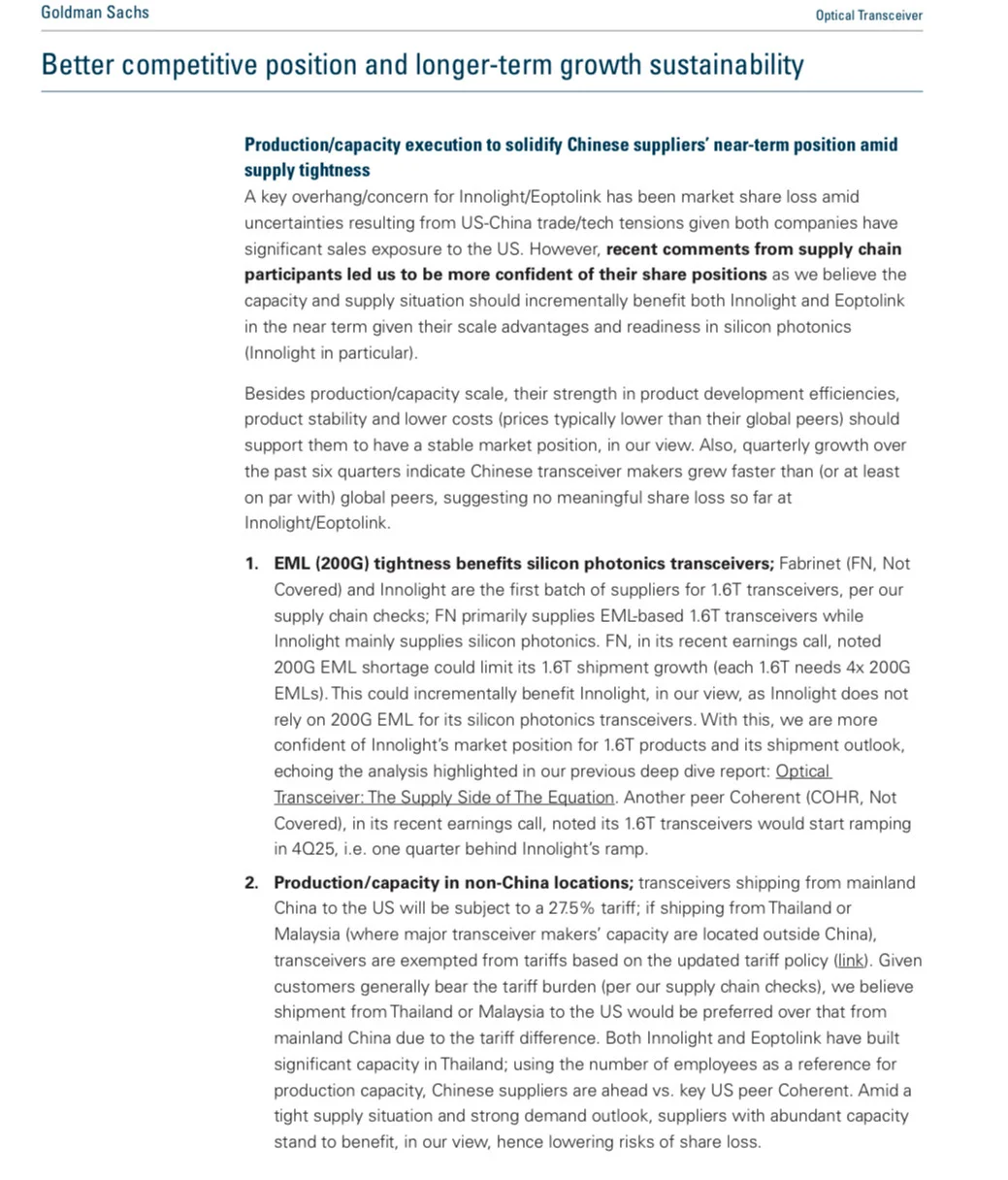

产能紧张带来的行业红利

目前整个光模块行业都面临供应短缺的问题,而中际旭创和新易盛凭借规模优势,特别是中际旭创在硅光技术上的领先地位,能够更好地抓住这个机会。

ㅤ

一个很有意思的细节

Fabrinet在最近的财报电话会上透露,200G EML激光器的短缺限制了其1.6T产品的出货增长,而中际旭创的硅光方案不需要依赖EML,这反而成了它的优势。

ㅤ

■

shui 的不确定性的消除也是个重要利好

从 CN出口到 US 的光模块要缴纳27.5%的 shui,但从泰国或马来西亚出口则可以豁免。

ㅤ

这两家公司都在泰国建立了大量产能,员工人数远超美国同行Coherent,这在当前供应紧张的环境下是个很大的优势。

ㅤ

■

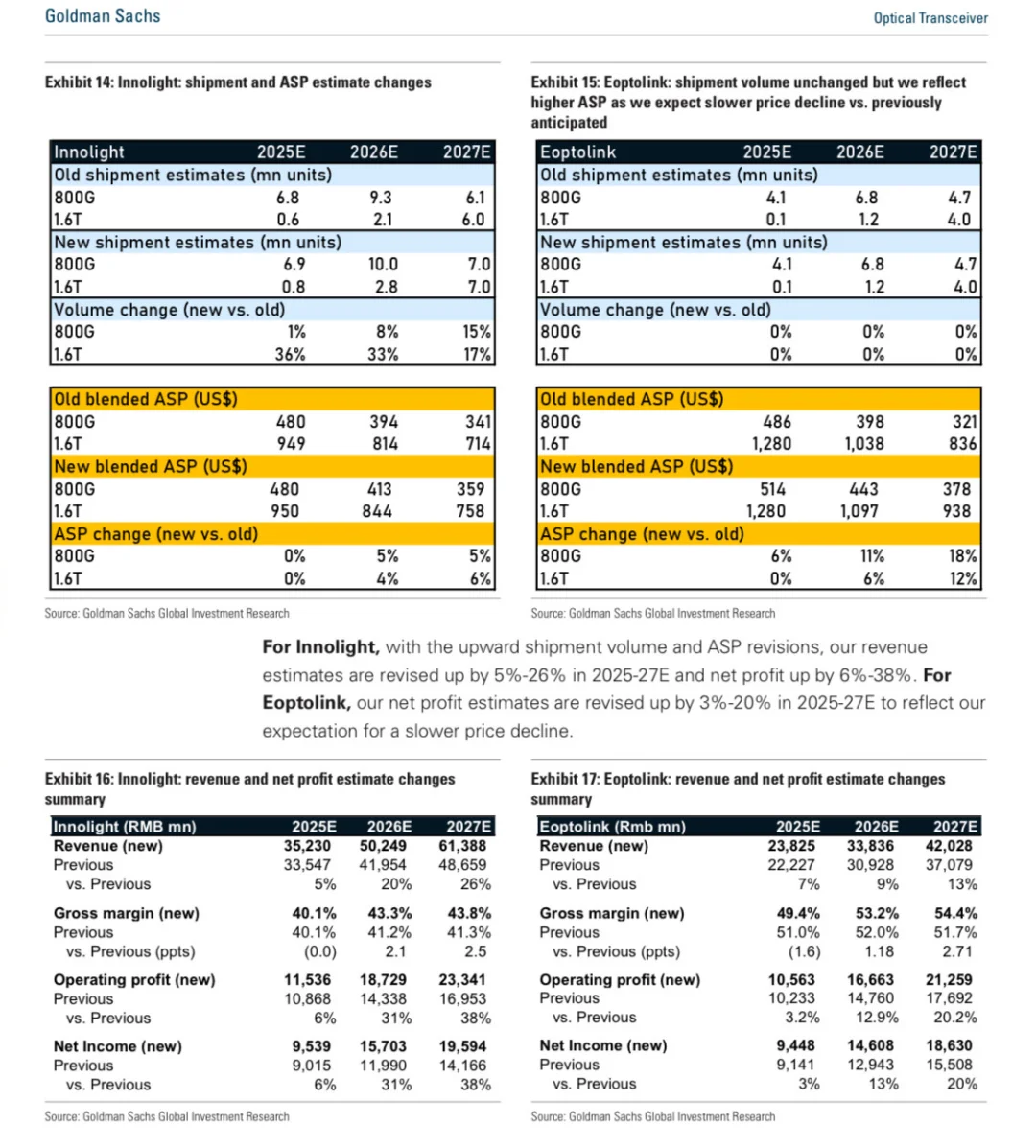

价格下跌的幅度可能比预期要小。

原本预计产品均价(ASP)会下降20%,但现在调整为15%,主要原因是供应紧张和产品结构改善。

ㅤ

特别是800G的2xFR4规格产品需求超预期,这种产品价格更高,带动了整体均价。

ㅤ

■

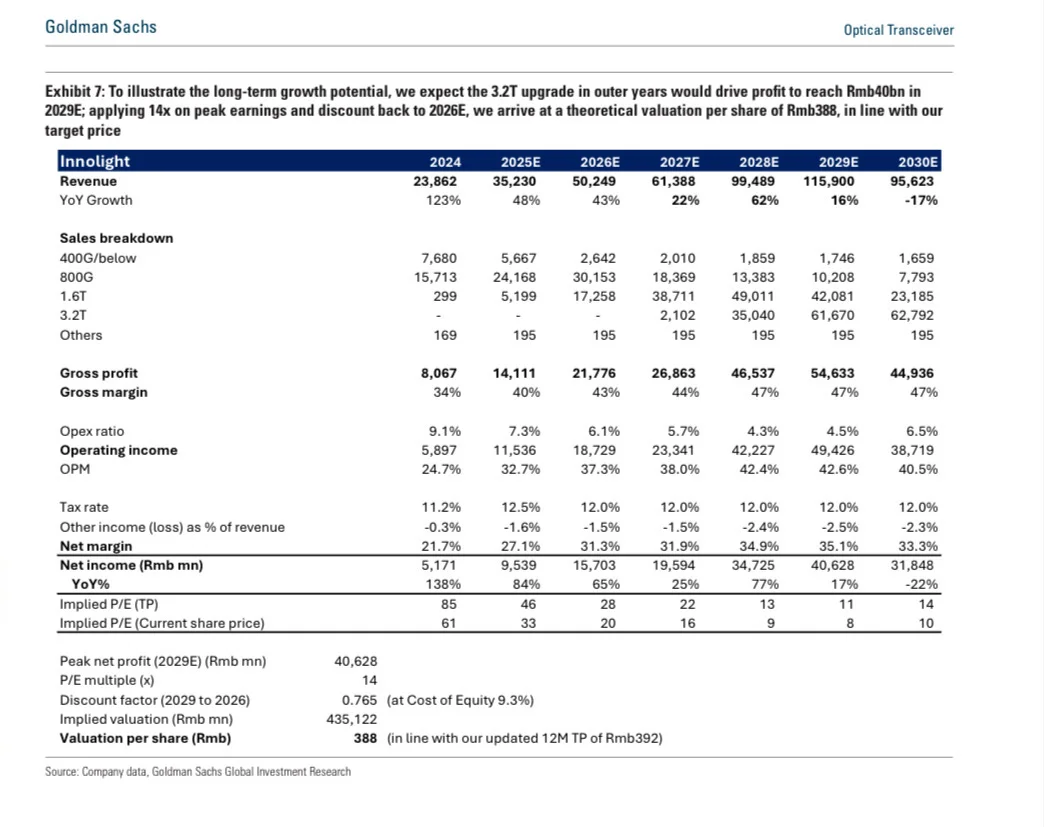

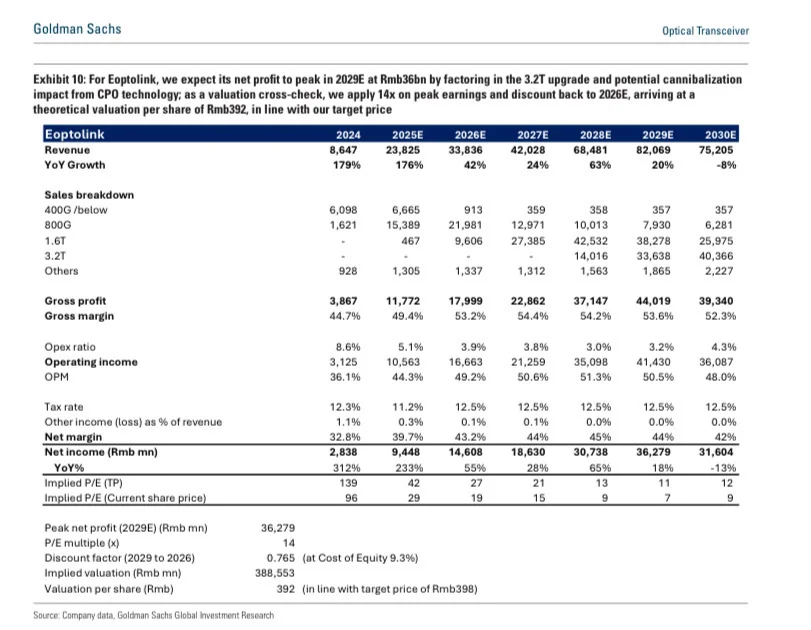

GS 还做了个长期测算,预计中际旭创的净利润将在2029年达到¥400亿的峰值,新易盛将达到362亿。

ㅤ

这个预测是基于1.6T和未来的3.2T产品升级路径,虽然考虑到CPO技术可能带来的替代效应,增速会有所放缓。

ㅤ

■

风险方面,几个需要关注的点:

800G上量速度可能不及预期、地缘风险、以及2026年的价格谈判(通常在三季度末到四季度进行)。

ㅤ

不过整体来看,报告认为当前估.值(中际旭创2026年 PE 23倍,新易盛19倍)仍然具有吸引力。

#研报 #科技股 #二级市场 #芯片 #光伏 #半导体 #光模块 #新易盛 #中际旭创 #行业研究

发表评论

发表评论: