研报速递

研报速递

今天是2026年1月22日星期四,农历腊月初四。每一个冬日的清晨,方正研究向您提供及时新鲜的研究观点,秉持“独立、客观、理性、真诚”的理念,珍重您的信任,保护您的投资。

“晨观方正”将为大家带来:

行业时事

【金融 | 许旖珊】券商2025业绩前瞻:全年利润预计同比增4成,重申推荐券商板块

【煤炭 | 金宁】煤炭价格基本企稳,12月用电量同比提升

行业时事

金融 | 许旖珊

券商2025业绩前瞻:全年利润预计同比增4成,重申推荐券商板块

核心结论:预计券商板块(43家上市券商小计)2025E主营收入yoy+34%,归母净利润yoy+49%,4Q25E券商板块归母净利润yoy+15%。分业务看,预计2025E经纪、投资业务为券商业绩增长主要驱动,2025E经纪、投行、资管、净利息、净投资收入分别同比+45%、+14%、+3%、+41%、+35%。

部分重点覆盖标的2025E归母净利润预测如下(按同比增速排序):国泰海通(283亿/yoy+117%)、东方证券(61亿/yoy+81%)、中金公司(88亿/yoy+54%)、广发证券(146亿/yoy+51%)、中国银河(144亿/yoy+43%)、国信证券(117亿/yoy+42%)、中信证券(301亿/yoy+38%)、华泰证券(168亿/yoy+9%,扣非归母净利润yoy+85%)。(详见表2)

(注:1)券商板块的统计包括43家直接上市券商;2)主营收入=营业收入-其他业务收入-其他收益-资产处置收益)。

投资建议:券商仍“滞涨”、ROE处于上升通道,板块行情虽迟但到。2025年资本市场持续高景气,全年日均股基成交额2.08万亿/yoy+70.2%,日均两融余额2.08万亿/yoy+32.7%,A股IPO规模1308亿/yoy+97.4%,核心指标改善趋势下,看好券商板块2025全年利润同比高增,ROE改善。建议关注两条主线:1)强烈推荐受益于居民财富搬家逻辑、大财富业务布局领先的低估值券商,广发证券、国信证券、长江证券、东方证券、兴业证券等;2)强烈推荐做强做优的头部券商,中信证券、华泰证券、中金公司(H)、中国银河等。

风险提示:政策落地不及预期;市场大幅波动;居民资产迁移不及预期。

报告分析师:

许旖珊 S1220523100003

煤炭 | 金宁

煤炭价格基本企稳,12月用电量同比提升

煤炭板块:当前煤炭行业的供给侧收紧成为投资主题,煤炭供大于求的局面有望扭转,随着供给端产能收紧的政策继续在2026年落实,未来也可展望对于进口煤的限制。我们认为长协占比较高的中国神华、中煤能源业绩稳定性较强,如果煤价维持高位,低估值标的兖矿能源(港股)、中煤能源(港股)也有望迎来估值修复。

投资逻辑一:成长型企业值得关注,兖矿能源未来有望达成3亿吨原煤产量目标,目前尚有不小的距离,此外还有钾盐、钼矿增量;首钢资源未来有望获得联山矿采矿许可,进一步增厚自身资产。建议关注:兖矿能源、首钢资源。

投资逻辑二:本次煤价确立政策底部,为煤炭企业确立盈利底,对于高分红比例的标的,其业绩有了下限保证,股息率也有保障,高股息企业有望得到估值提升。建议关注资源禀赋优秀,经营业绩稳定且分红比例预期较高的标的:中国神华、中煤能源、陕西煤业。

投资逻辑三:国电投集团资产证券化空间广阔,随着集团改革步入深水区,建议关注煤电铝一体化盈利稳定,且有望成为集团铝业整合平台的电投能源。

公用事业板块:2025年多地长协电价承压下行,广东等多地出台批零价差约束等政策组合拳以遏制非理性竞争,以及2026年起容量电价补偿比例普遍上调,电力板块短期有望触底。同时,煤炭价格也经历了12月的下跌,目前已经止跌,行业正从“价量双杀”转向“稳价增收”新阶段,有望驱动板块价值重估。

1)火电板块,明年起各地容量电价普遍提升,我们认为电价端负面影响或在一定程度上有所缓解。建议关注全国化机组布局且稳健盈利的华能国际、华电国际、大唐发电;区域电价坚挺的京能电力;以及新增机组陆续投产有望贡献业绩增量,未来成长性较为清晰的宝新能源、赣能股份。

2)水电板块,来水偏丰带动水电发电量整体偏好,且水电企业受市场化波动影响较小,考虑到水电企业分红比例整体较高,在无风险利率下行的趋势下股息率仍有优势,建议关注长江电力、川投能源,以及2025年年底收购两家西藏公司,有望开辟第二成长曲线的桂冠电力。

3)核电板块,尽管受市场化交易电量增长以及年度长协电价下滑影响,核电公司的上网电价或有所降低,但核电核准节奏稳健,新机组投运带来的发电量提升有望实现以量补价,建议关注中国广核(A+H)、中国核电。

4)新能源板块,考虑到海风消纳条件相对优异,且多地出台海风建设规划,未来发展潜力较大,建议关注受益于福建海风项目核准的福能股份、中闽能源。

风险提示:安全生产风险、国际形势变动风险、宏观经济波动风险、商品价格大幅波动风险、项目建设进度不及预期风险、政策支持力度不及预期风险、市场竞争加剧风险。

报告分析师:

金宁 登记编号:S1220524110004

韩笑 登记编号:S1220525050003

范笑男 登记编号:S1220526010001

分析师声明 作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为 C3 及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。 在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

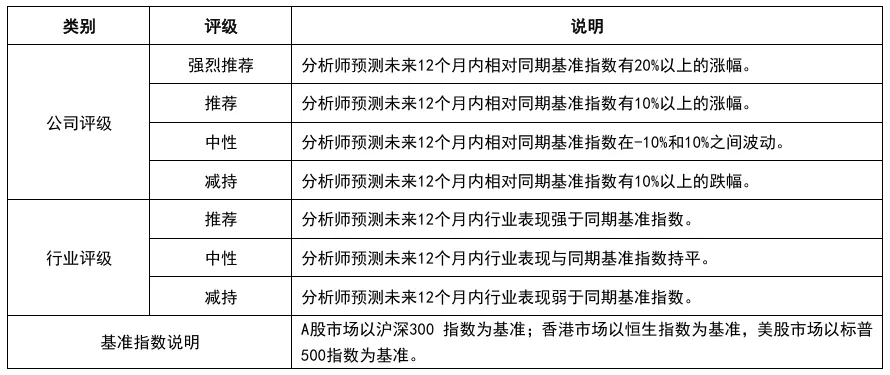

评级说明:

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼 深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com

发表评论

发表评论: