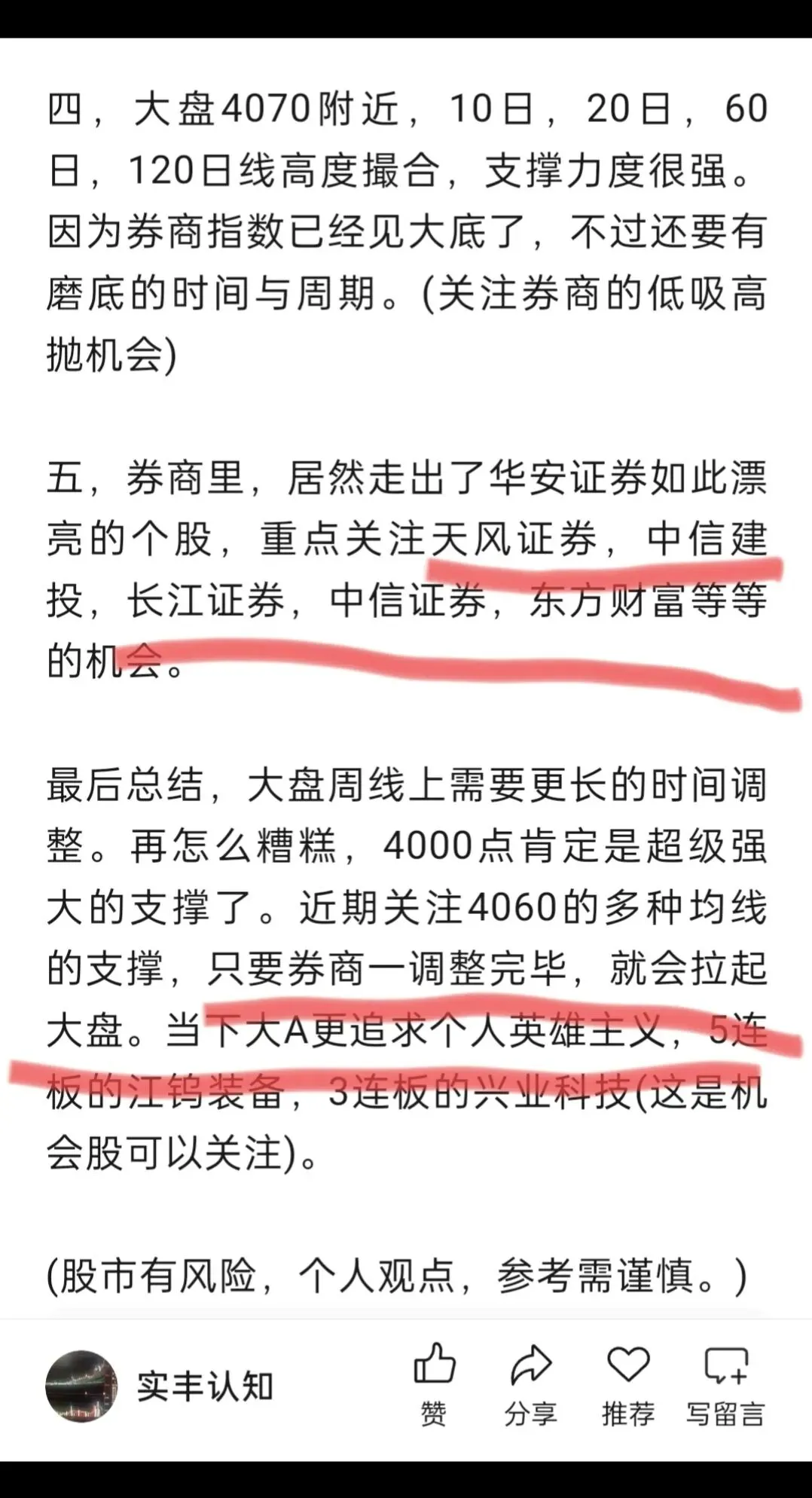

研报速递

研报速递开门见山:买优秀券商收益凭证的核心是先做自我匹配,再用四维筛选挑产品,通过正规渠道开通权限并做好资金与期限管理。下面是可直接落地的完整指南,覆盖从入门到实操的全流程。

一、自我评估:匹配是安全起点

- 风险承受能力定位:

- 收益凭证分三类:本金保障型(R1)(固定/浮动收益)、非本金保障型(R2-R3)(如雪球结构)

- 核心铁律:只能买≤自身风险等级的产品,保守型(C1)仅能买保本固定收益,稳健型(C2)可买保本浮动,进取型(C4)以上才能买非保本

- 风险等级与客户类型对应:C1(保守)、C2(谨慎)、C3(稳健)、C4(积极)、C5(激进),首次购买前必须在券商APP完成测评,有效期1年

- 资金期限规划:

- 活钱(1个月内):7天/14天保本固定收益,流动性优先,年化约2.0%-2.5%

- 短期(1-3个月):28天/91天保本固定/浮动,平衡收益与流动性,年化约2.5%-3.2%

- 中长期(3-12个月):182天/364天保本型,收益优先,年化约3.0%-3.8%

- 长期(1年+):谨慎选择,优先头部券商保本型,避免流动性风险

- 收益预期与心态:摒弃“高收益保本”幻想,2026年保本固定收益普遍在2.0%-3.8%区间;保本浮动收益上限约4.5%;非保本(如雪球)可能达5%-8%但有本金损失风险

二、四维筛选法:挑出优质收益凭证(核心步骤)

1️⃣ 选对发行券商:安全第一,信用为本

- 核心标准:

- 证监会评级≥AA级(最好AAA级),净资本≥500亿,抗风险能力强

- 优先头部券商(中信、华泰、广发、中金等),表内负债兑付能力更强

- 查合规记录:近3年无重大违规处罚,收益凭证兑付率100%

- 避开:评级低于AA、净资本持续下滑、兑付记录不佳的中小券商

2️⃣ 选对产品类型:匹配风险偏好

- 产品分类与选择建议:

类型 风险等级 适合客户 收益范围 核心优势 注意事项

保本固定 R1 C1-C5 2.0%-3.8% 收益确定,风险最低 收益相对较低

保本浮动 R2 C2-C5 2.5%-4.5% 收益有弹性,本金安全 收益不确定,可能仅获最低收益

非保本型 R3-R5 C4-C5 3.5%-8% 收益潜力大 可能本金损失,适合专业投资者

- 优先选择:本金保障型(券商表内负债,受偿顺序优于普通债权),避开复杂结构(如敲入敲出式雪球)除非你完全理解风险

3️⃣ 看产品核心指标:细节决定收益

- 关键参数:

- 起购金额:普通产品5万起,新客专享可能低至1万/1000元,优先选择门槛适配的产品

- 期限与流动性:是否支持提前赎回(多数不支持,部分可转让),封闭期越长收益通常越高

- 收益计算方式:单利/复利,是否含节假日计息,到期日是否避开周末(影响到账时间)

- 提前终止条款:券商是否有权提前终止,终止后的计息规则

- 核心指标筛选:

- 保本固定收益:年化≥同期限国债收益率+0.5%,且不低于市场平均水平

- 保本浮动收益:最低收益≥2.0%,浮动上限合理,挂钩标的透明(如利率、指数)

- 非保本:仅适合C4以上客户,且底层资产清晰,风险可控

4️⃣ 看费用与规则:算清到手收益

- 费用优势:收益凭证无管理费、无销售费、无托管费,收益全归投资者(部分券商可能收交易手续费,通常≤0.01%)

- 关键规则:

- 到账时间:保本固定到期T+1日本息到账,保本浮动T+2日到账

- 起息日:通常为购买日次日,避免资金站岗(周五购买可能下周一才起息)

- 新客专享:开户30天内可享0.1%-0.2%加息,可叠加优惠券,收益更优

三、购买全流程:安全操作,避免踩坑

1. 准备工作

- 开户:选AA级以上券商,开证券账户+绑定一类银行卡,开通柜台OTC权限(APP业务办理→勾选“柜台市场交易权限”)

- 风险测评:完成C2及以上评级(保本型),非保本需C4以上

- 资金转入:银证转账将资金转入证券账户,可用资金≥起购金额

2. 筛选与对比

- 用券商APP筛选器:按风险等级、期限、收益类型、起购金额筛选

- 列3-5个候选,对比核心指标(券商评级、收益、期限、流动性)

- 查中证报价系统官网确认产品备案与合法性,避免“假凭证”

3. 购买与确认

- 下单前:阅读产品说明书与风险揭示书,重点看保本条款、收益计算、提前终止条件

- 购买操作:券商APP→理财→收益凭证→选择产品→签署协议→人脸验证→确认购买

- 抢单技巧:热门产品通常上午9:30释放额度,1-2分钟售罄,可提前设闹钟,新客优先

- 确认成功:保留电子合同与交易记录,设置到期提醒

4. 持有与管理

- 定期查看(每周1次即可),无需频繁操作

- 到期处理:本息自动到账证券账户,可续投或转出至银行卡

- 转让操作:部分产品支持在券商柜台市场转让,提升封闭期流动性

四、避坑指南:90%新手会踩的雷

1. 避开“非保本高收益陷阱”:宣称“保本8%收益”的产品必是骗局,保本型上限约3.8%,非保本有本金损失风险

2. 避开“复杂结构陷阱”:如敲入敲出式雪球,看似高收益但可能触发敲入导致本金损失,普通客户慎碰

3. 避开“流动性陷阱”:未看清封闭期就购买,急用钱无法赎回;优先选择可转让或期限匹配的产品

4. 避开“渠道陷阱”:仅通过券商官方APP/营业部购买,拒绝“飞单”(私下推荐、非官方渠道),谨防假凭证

5. 避开“计息陷阱”:周五购买注意起息日是否为下周一,避免资金站岗3天;确认节假日是否计息

五、2026年优选方向(适配不同客户)

- 保守型(C1-C2):头部券商7天/14天保本固定收益,年化2.0%-2.5%,流动性强,本金安全

- 稳健型(C3):华泰“天天发”、中信“理财宝”等28天保本固定,年化2.8%-3.2%,新客享加息

- 进取型(C4):头部券商91天保本浮动收益,挂钩国债收益率,年化3.2%-4.2%,收益弹性大

- 新客户专享:开户30天内可购1万起保本固定,年化比普通产品高0.2个百分点,额度有限先到先得

六、实操Checklist(购买前必做,打勾确认)

✅ 已完成风险测评并确认等级(C1-C5)

✅ 资金期限与产品期限完全匹配,无流动性压力

✅ 券商评级≥AA级,净资本≥500亿,合规记录良好

✅ 产品为本金保障型(非保本需C4以上且完全理解风险)

✅ 收益计算方式清晰,年化在市场合理区间(2.0%-3.8%)

✅ 无隐藏费用,起息日与到账日明确,避免资金站岗

✅ 购买渠道为券商官方APP/营业部,已开通OTC权限

✅ 已阅读产品说明书与风险揭示书,接受产品风险

总结:买优秀券商收益凭证的关键是**“信用+匹配+安全”**。先选AA级以上头部券商,再按风险等级选保本型产品,通过正规渠道购买并做好期限匹配,就能在2026年的理财市场中获得稳健收益。

发表评论

发表评论: