研报速递

研报速递2025年的A股市场整体偏强,赚钱效应尤为突出,以科技股为代表的板块领涨全场,科创板、创业板等成长赛道涨幅显著,成为全年市场的核心主线。但令人意外的是,作为资本市场晴雨表且以高弹性著称的券商板块,全年涨幅仅约6%,不仅大幅跑输主要指数,更与市场对其的预期严重背离,成为25年滞涨的典型板块。

进入2026年券商板块是否能迎来转机?结合当前市场环境与行业逻辑,简单聊聊我的观点,供大家参考。

第一、 内外宽松盈利改善大环境友好下 ,券商顺势受益

2026年券商板块的核心支撑来自内外双重利好驱动市场走强的环境。海外主流经济体货币政策宽松预期明确,资金有望向估值洼地AH股流动动力。国内适度宽松的货币政策导向清晰,降息降准预期持续发酵,为资本市场提供充足流动性。A股正从估值抬升逐步转向盈利驱动,企业盈利超预期改善将推动大指数迎来戴维斯双击,券商作为直接受益于资本市场活跃度的板块,将充分享受行情红利。2025年券商板块虽整体滞涨,不少个股仍处于低位,近期市场成交量持续放大,券商已出现领涨态势,资金关注度正在逐步提升,大方向看涨逻辑明确。

第二、 春季行情窗口 低估值高弹性 修复空间明确

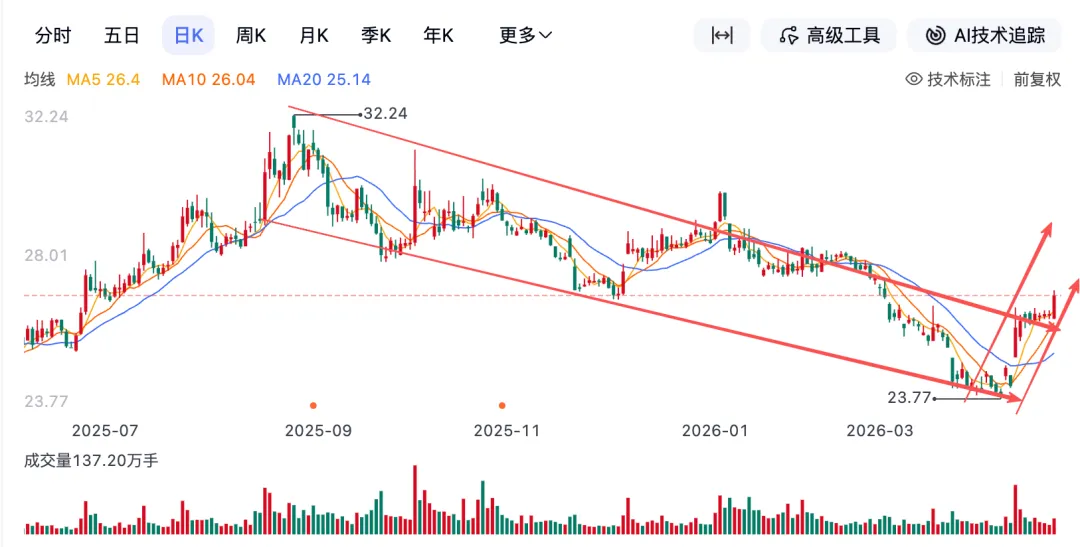

当前至2026年4月的春季行情周期,是券商板块的重要机会期。这一阶段市场无明显重大风险扰动,人民币汇率升值与政策预期将共同推升市场风险偏好。券商板块此前已从高位回调20%,调整较为充分,具备较强的修复动力。估值层面,券商板块当前PB估值处于历史30%至40%分位数,是25年少数估值偏低但景气度向好的行业,低估值优势提供了充足的安全垫,也与2026年行业业绩改善的预期形成背离。此前已有多家券商获得产业资本或上市公司增持,体现了内部对板块长期价值的认可,也为春季行情的估值修复提供了支撑。

第三、长期逻辑在于并购重组杠杆放松,同时反内卷打开成长空间

券商板块正迎来长期的结构性变革。2024至2025年券商行业并购重组加速落地,国泰海通整合、国联民生合并、中金公司吸并信达证券与东兴证券等重磅案例相继推进,行业资源加速向头部集中,同质化竞争格局逐步改善,龙头券商的市场地位愈发稳固。监管层已释放提升头部券商杠杆比率的政策信号,国内券商当前平均杠杆率仅3.3倍,远低于海外同业,未来杠杆放松将直接推动两融、衍生品等重资本业务增长,显著改善头部券商的盈利能力。这种长期逻辑的改善,让券商板块周期性变弱,具备了可持续的成长动能。

综合来看,当下的券商板块兼具短期修复动力与长期逻辑,是值得重点关注的品种。不过券商行业个股走势有一些分化,选股难度加大大,想要省心把握板块机会,布局指数型产品或许是更优选择,比如券商ETF(159842)更加聚焦头部券商,能够充分享受行业集中度提升的红利,而且费率比较低,管理费以及托管费合计只有0.2%。今年指数的上行空间等待进一步打开,券商在25年滞涨的情况下,调整的又比较充分,我会对此保持重点的关注,尤其是在春季行情中,通过券商ETF(159842)来布局这个板块,是一个非常不错的工具。

发表评论

发表评论: