研报速递

研报速递避免错过公众号文章:点击上方公众号名片,进入公众号后,再点击右上角的“...”,在跳出的选择框中,选择“设为星标”或者“置顶公众号”即可。

本周名单:中信证券、兴业证券、申万宏源、华泰证券、银河证券、招商证券、天风证券、国泰海通

文末会有本周策略总结。

1、中信证券 - 回顾与开年(裘翔、高玉森、陈泽平等 2026/01/04)

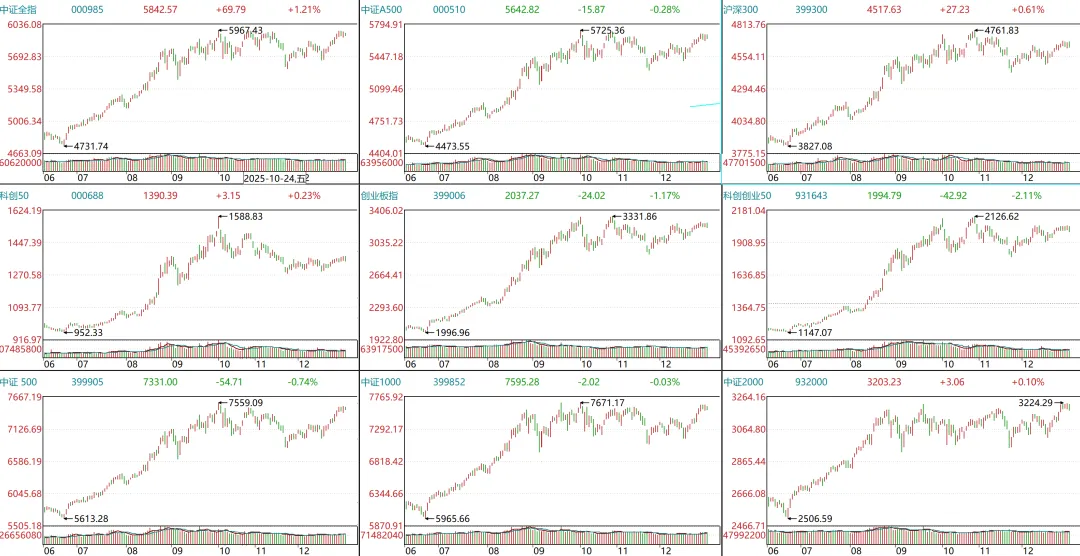

从机构的赚钱效应来看,2025年在过去10年里能排到第三,过去20年里排到第六。在一个回头来看巨大的结构性牛市当中,实际上市场既享受了预期差带来的“估值的钱”,也挣到了“业绩的钱”,预期差来自于对中国自主科技能力的重估以及中美关系,而结构性的超预期业绩来自复杂贸易环境下外需的韧性以及AI推理需求爆发,这些因素站在2025年初来看并不是那么理所应当会发生。增量流动性只是预期差和业绩兑现过程中的结果,或者是用于后验的解释牛市形成的理由,投资者过于高估了增量资金对市场的影响。

因此,我们亦不会将增量资金入市当作是2026年市场上一个新台阶的主要因素。我们认为2026年最大的预期差来自于外需与内需的平衡,对外“征税”、补贴内需应是大势所趋,今年是个重要的开端。站在开年,考虑到去年末的资金热度并不算高,人心思涨的环境下开年后市场震荡向上的概率更高。

2、兴业证券 - 开门红可期,1 月两个潜在变化(张启尧、胡思雨、张倩婷等 2026/01/04)

节前,在海外环境转暖、人民币升值、国内政策靠前发力等多重积极因素带动下,市场流动性和风险偏好同步改善,上证指数罕见走出“十连阳”,躁动行情已经悄然开启。展望 1 月,支撑前期躁动的部分因素仍具备一定延续性,且后续更多潜在催化值得期待,春季行情有望逐步展开。

首先,支撑前期躁动的流动性因素,在 1 月仍具备一定延续性并有望进一步深化。并且,前期人民币升值为流动性和风险偏好创造的偏暖环境,在 1 月仍有进一步演绎的空间,汇率市场与资本市场的春季躁动行情有望形成共振。此外,1 月降准降息等政策前置发力、基本面数据改善等后续潜在催化也值得期待。

3、申万宏源 - 开门红(傅静涛、王胜等 2026/01/04)

25 年 12 月 PMI 环比超季节性改善,强化了春季没有下行风险的格局。25 年12 月PMI、生产、新订单和新出口订单环比差值均显著好于季节性。我们认为,这与 26 年春节较晚,出口订单前置直接相关。这在春节前的窗口,都构成支撑经济数据验证的因素。

经济和产业是慢变量,资金供需是快变量,这个特征在春季行情中可能更加突出。25年底中证 A500ETF 冲量已进入稳定期,年初增量资金可能是保险开门红 + 年初人民币汇率升值共振外资活跃度恢复。岁末年初不缺增量资金,A 股开门红可期,赚钱效应可能普遍扩散。板块轮动,主题活跃特征可能延续。

4、华泰证券 - 春季行情有望继续演绎(何康、王伟光 2026/01/04)

节内海外中资股收涨,对投资者情绪影响偏正面,但突发的地缘问题或放大节前分歧,市场走势短期预测难度变大,但我们认为资金及海外地缘扰动大概率为短期情绪冲击,不影响春季行情的向上趋势,基于 PMI 数据改善、市场微观流动性仍充裕、政策面也有积极信号,我们认为春季行情大概率继续演绎。

节奏上看,投资者情绪较高、资金供给不弱、经济数据有支撑是已知变量,AI 链业绩印证、潜在降准、地缘问题后续走势是待验变量,将在 1月下旬逐步揭晓。配置上,短期看主题投资略好于高股息策略、优于景气投资,内部关注:1)主题关注有催化的商业航天、人形机器人、国产算力、军工;2)高股息继续关注潜力及周期性高股息,如港股消费、电力、石油石化等;3)景气策略继续关注供需双向改善的电池、化工、大众消费等。

5、银河证券 - 元旦假期事件梳理及 A 股展望(杨超、王雪莹 2026/01/04)

节后来看,假期期间港股市场与人民币汇率走强表现有助于提振投资者信心,A 股市场或将延续结构性行情。后续上行节奏还要观察政策预期与产业趋势突破,在上述因素支撑下,春季躁动行情可能提前开启。

同时,仍需关注海外地缘风险等不确定性因素的短期扰动。展望 2026 年,“十五五”开局之年改革政策预期强化,人民币汇率向上等价格因素支撑流动性向好,市场信心有望得到提振。关注盈利修复逻辑下,具备业绩兑现能力的科技龙头、受益于价格水平回暖预期的周期板块。

6、招商证券- 开年攻势,指数新高(张夏、李昊阳、涂婧清等 2026/01/04)

展望 1 月,A 股延续上行趋势,继续演绎春季攻势的概率较高。基本面在专项债发行提速、政府投资回暖的推动下呈现边际好转;低基数背景下上市公司年报业绩预报披露的同比增速有望明显回升;资金面受益于国内资金加仓概率提升及人民币升值后外资回流,较为充裕。因此,A 股在 1 月继续走震荡向上走势,创前期新高的概率进一步加大。1 月,围绕业绩披露的博弈情绪将会明显升温。业绩超预期或者业绩披露后靴子落地的方向值得重点关注。总体来看,我们依然关注投资驱动顺周期涨价方向,服务业消费和以国产算力为代表的自主可控领域。

7、天风证券- 如何从 IPO 视角理解“A 热 H 冷”?(吴开达、林晨、汪书慧等 2026/01/04)

长鑫科技IPO 申请获受理,成为科创板预先审阅机制首单,或标志着面向优质科技企业的新一轮上市窗口逐步展开。12 月以来,摩尔线程、沐曦股份等科技企业相继上市且股价表现强劲,与同期主要宽基指数回暖形成共振。科技企业 IPO 的集中落地及其上市后表现,正在释放市场风险偏好改善的信号,并有望对整体市场情绪形成正向反馈。

2025 年四季度以来,港股 IPO 个股整体表现走弱,A 股企业赴港二次上市破发率显著抬升,8 家企业中 H 股破发率达 62.5%,明显弱于上半年阶段性表现,映射出港股风险偏好持续降温。同期新上市企业整体表现一般,四季度以来超过一半公司录得负收益,侧面反映港股市场环境处于调整期。1月2日壁仞科技在港上市首日录得显著正收益,同日港股市场同样表现强势。后续需重点关注天数智芯、MiniMax、智谱等科技企业登陆港股后的市场反馈,判断其能否对港股投资情绪与整体行情带来边际改善。

8、国泰海通- 一年之计在于春(方奕、黄维驰2026/01/04)

大势判断:积极看好春季“开门红”行情。 主要支撑在于三方面:一是美联储降息预期与节前结汇有望改善人民币流动性;二是A500ETF等增量资金与险资入市夯实市场基础;三是政策明确“推动投资止跌回稳”,逆周期调节有望加码。长期看,经济转型与资本市场改革将支撑“转型牛”趋势。

核心线索:关注具有新特征的“涨价”逻辑。 本轮涨价并非由传统地产链驱动,而是源于AI、储能、新技术等新经济需求,同时供给端受库存拐点与行业集中度提升共同优化。重点关注三条线:1)化工(制冷剂等)与新能源(锂、硅料);2)TMT供应链(存储芯片等);3)有色(贵金属、工业金属)。

行业配置:建议围绕三大主线布局。科技成长:数字科技(电子、计算机、传媒)与高端制造出海(电力设备)。非银金融:直接受益于市场活跃度提升的券商、保险。顺周期:受益于政策的低位消费(旅游、酒店),及供需偏紧的周期品(有色、化工)。

本周总结:

开年行情乐观:多数券商对“开门红”持积极态度,认为春季行情有望继续演绎,市场震荡向上概率较高。

流动性环境支撑:人民币升值、保险开门红、外资回流、ETF增量资金等构成流动性利好。

政策与业绩催化:1月政策有望前置发力(如降准),年报预告披露将带来业绩博弈机会。

结构轮动延续:主题投资(如商业航天、国产算力)、景气改善方向(电池、化工、消费)与顺周期板块是关注重点。

END

本公众号登载的内容不构成对任何人的投资建议,阅读者应根据自身情况自主做出投资决策并承担相应风险。对依据或者使用本公众号内容所造成的一切后果,作者均不承担任何法律责任。

发表评论

发表评论: