研报速递

研报速递

最近股市这波行情,说实话,有点猛。

上交所新增开户数同比直接飙了200%,“券商营业部排队开户”这种上古场景居然又出现了。与此同时,银行那边的存款却在悄悄“瘦身”,光8月份居民存款就少了整整6000亿。

“存款搬家”,妥妥成了当下最火的金融热词。

这场资本盛宴里,券商们为了抢客户,也是彻底杀红了眼。有头部券商直接甩出了“万0.85免五”的王炸级佣金,这力度,说实话我干这行这么久都没见过。

但让我特别心疼的是,很多新手,甚至征战多年的老股民,还在用着默认万2.5的高佣账户。本该属于自己的利润,就这么一笔一笔流进了券商口袋。

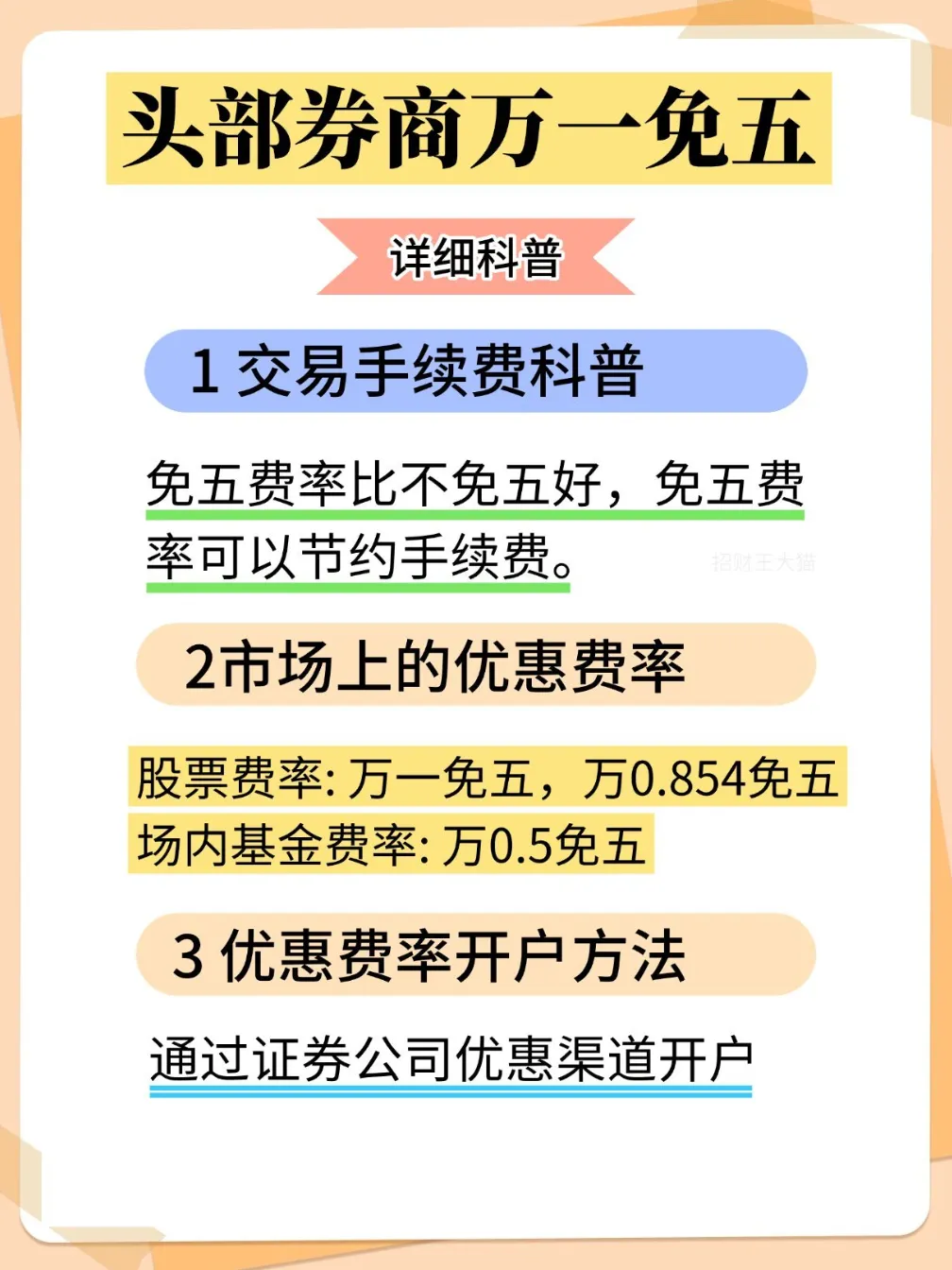

什么是“免五”?这个概念必须搞清楚

先说个最常见的场景。

你可能觉得万2.5和万1差距不大,交易一万块也就差1.5元。但你忽略了最致命的一点——“最低5元收费”。

这是个霸王条款:不管你交易金额多小,佣金多低,只要算出来不足5元,就按5元收!

举个例子:

你买入8000元股票——

常规账户(万2.5,不免五):理论佣金2元,实际收5元

万0.85免五账户:理论佣金0.68元,实际就收0.68元

一来一回,差距接近7倍!对于喜欢小额、高频交易的朋友,这无数个被“反向抹零”的5块钱,日积月累就是一笔巨款。

“净佣”和“全佣”,这里面水很深

市场上有些不靠谱的渠道,会用“净佣金”的文字游戏忽悠你。

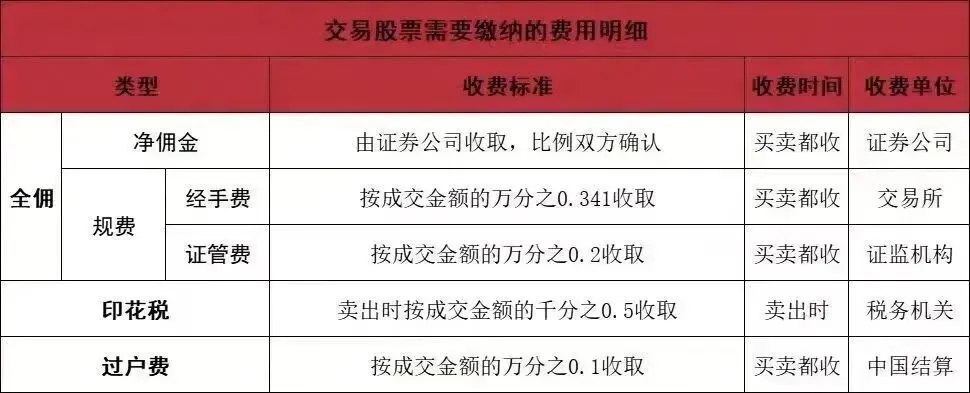

记住这个公式:全佣 = 净佣金 + 规费

规费是交易所固定收的,大约万0.6,没法减免。净佣金才是券商真正赚的钱。

如果有人说能做到“万1净佣”,你的实际全佣成本就是万1.6。

而我这边提供的,是实打实的全佣万0.85免五,所有费用明明白白写在交割单上,没有任何隐藏套路。

算笔账:一年到底能省多少?

来看个真实案例。

王先生,热爱短线交易,平均每天交易2笔,每笔金额1万元。

用老账户(万2.5,不免五):每天成本10元

换成万0.85免五账户:每天成本1.7元

每天省8.3元,一杯瑞幸到手。

每月省182.6元,话费网费全包。

每年省2191.2元,一部全新红米手机到手!

这还只是1万元的小额交易。资金量更大、交易更频繁的话,这个数字会更恐怖。

如何拿到“骨折价”佣金?

直接在同花顺、通达信或券商APP开户,默认都是“宰客价”。低佣金,必须通过专属渠道。

目前我对接了多家头部上市券商,可以提供:

股票佣金:全佣万0.85免五,永久有效

ETF/可转债:费率低至万0.5免五

融资融券:利率最低可谈到3.5%

功能齐全:支持同花顺、通达信交易,支持网格交易、条件单,QMT/Ptrade量化工具开通门槛也远低于常规渠道

安全可靠:所有流程在券商官方APP进行,资金三方存管,安全性100%相同

券商优惠政策就像航空公司特价票,永远只针对新客户。老客户想调低佣金,基本申请不到“免五”。

所以多开一个超低佣金的“战斗账户”,是每个聪明投资者的标准操作。(每个身份证可以开3个沪深证券账户)

这项政策随时可能收紧,早开户,早享受,早省钱。

发表评论

发表评论: