研报速递

研报速递

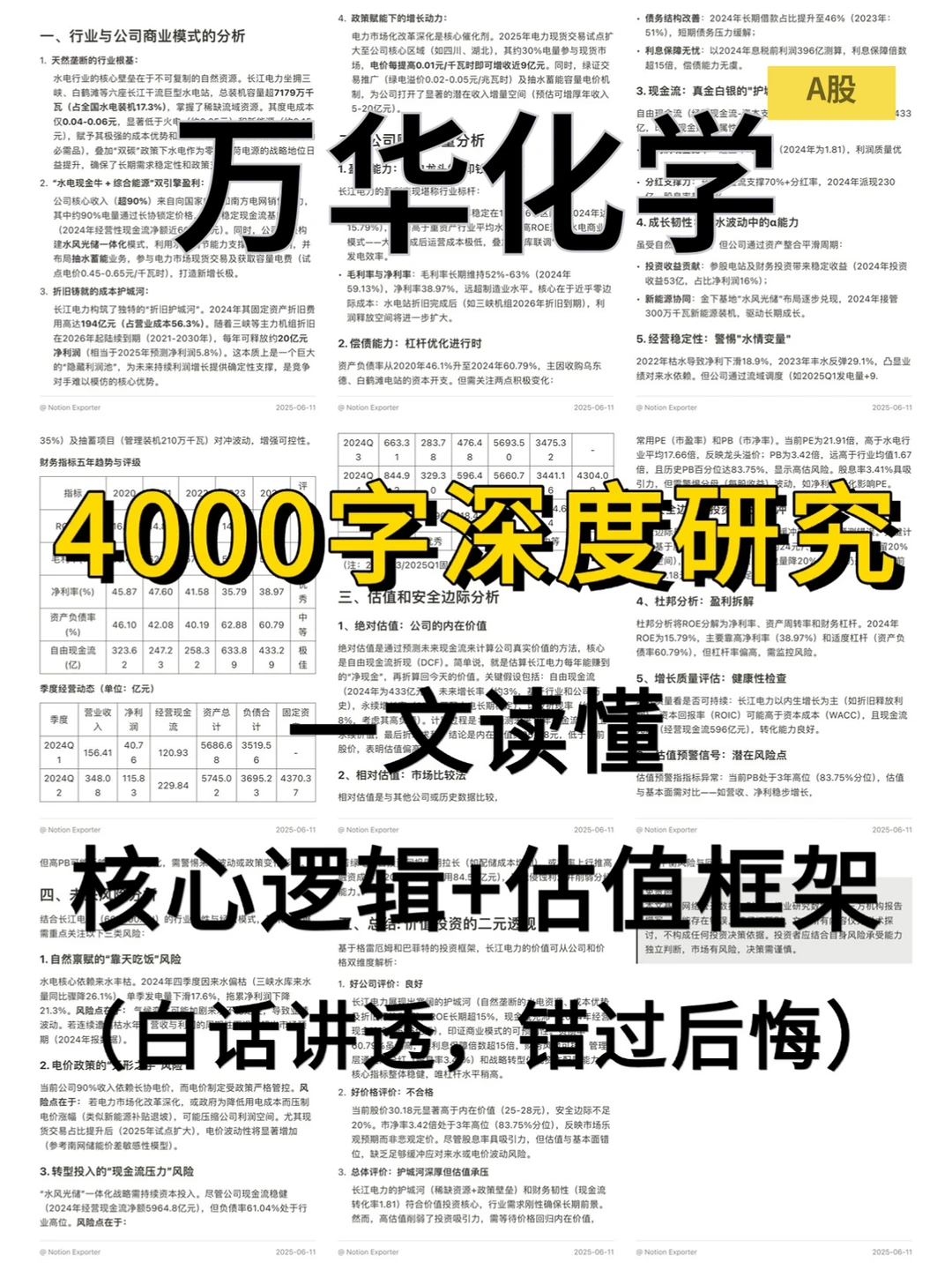

研究万华化学,核心逻辑是它身处高壁垒、寡头化的全球聚氨酯原料赛道,靠技术、全产业链一体化、全球化三重护城河,兼具周期弹性与成长潜力。

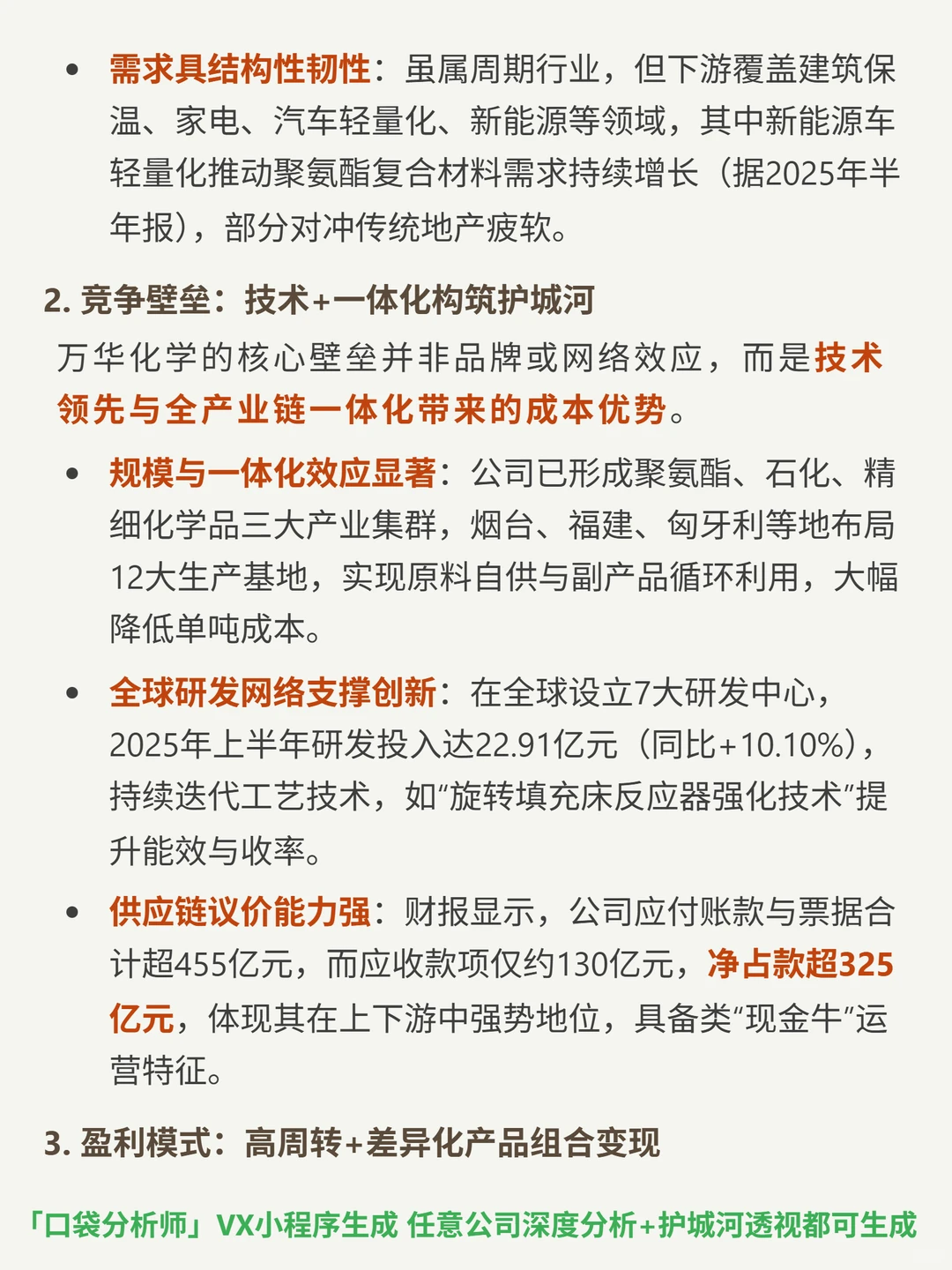

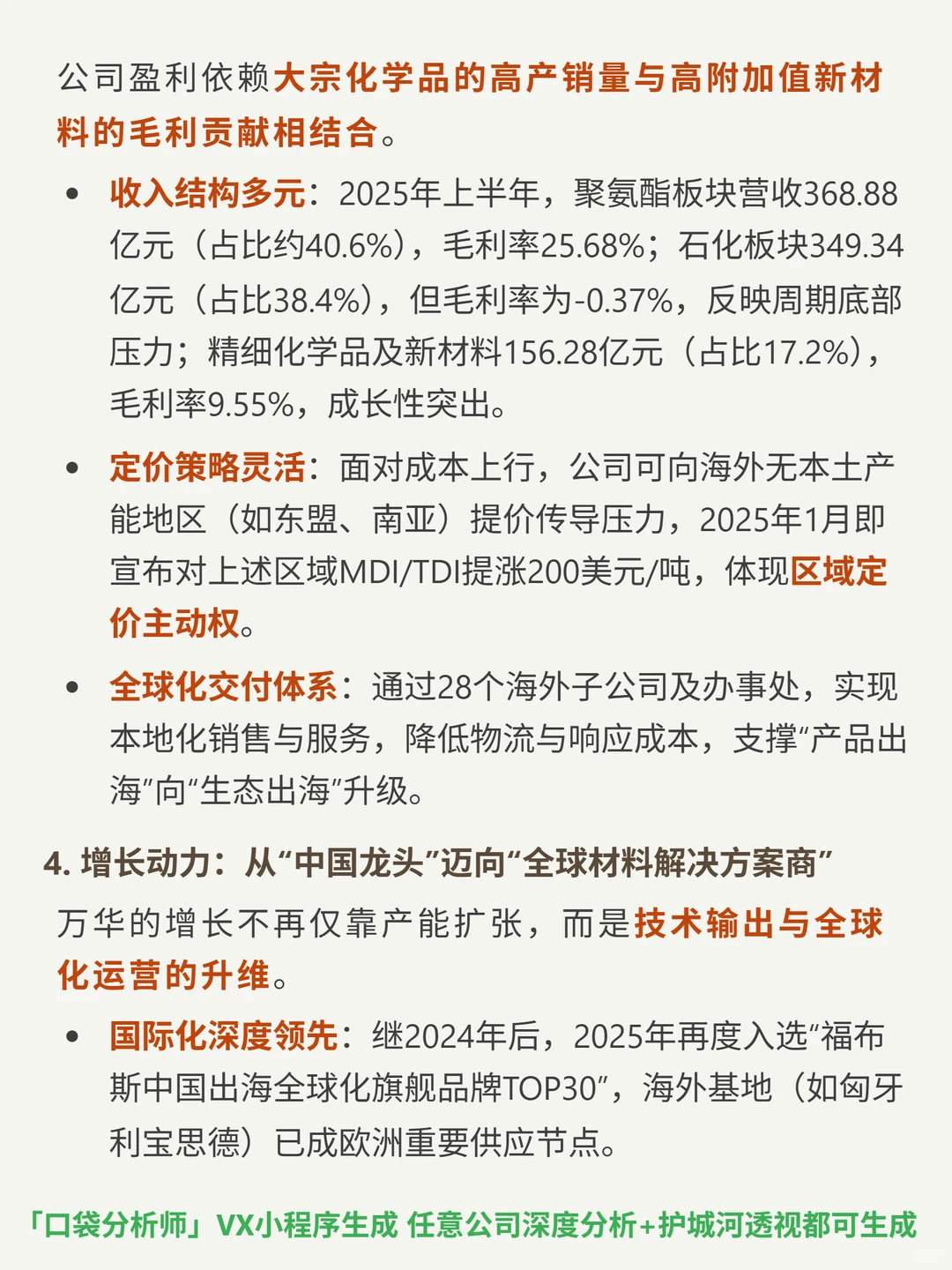

🎯 主营MDI/TDI等聚氨酯原料,处于全球寡头垄断市场(CR5超80%),技术(17项全球首创、8200+专利)、一体化(三大产业集群,原料自供降成本)、全球化(12大生产基地、28个海外子公司)是核心壁垒;从“中国龙头”向“全球材料解决方案商”转型,精细化学品(电子、可降解、新能源材料)布局打开第二增长曲线。

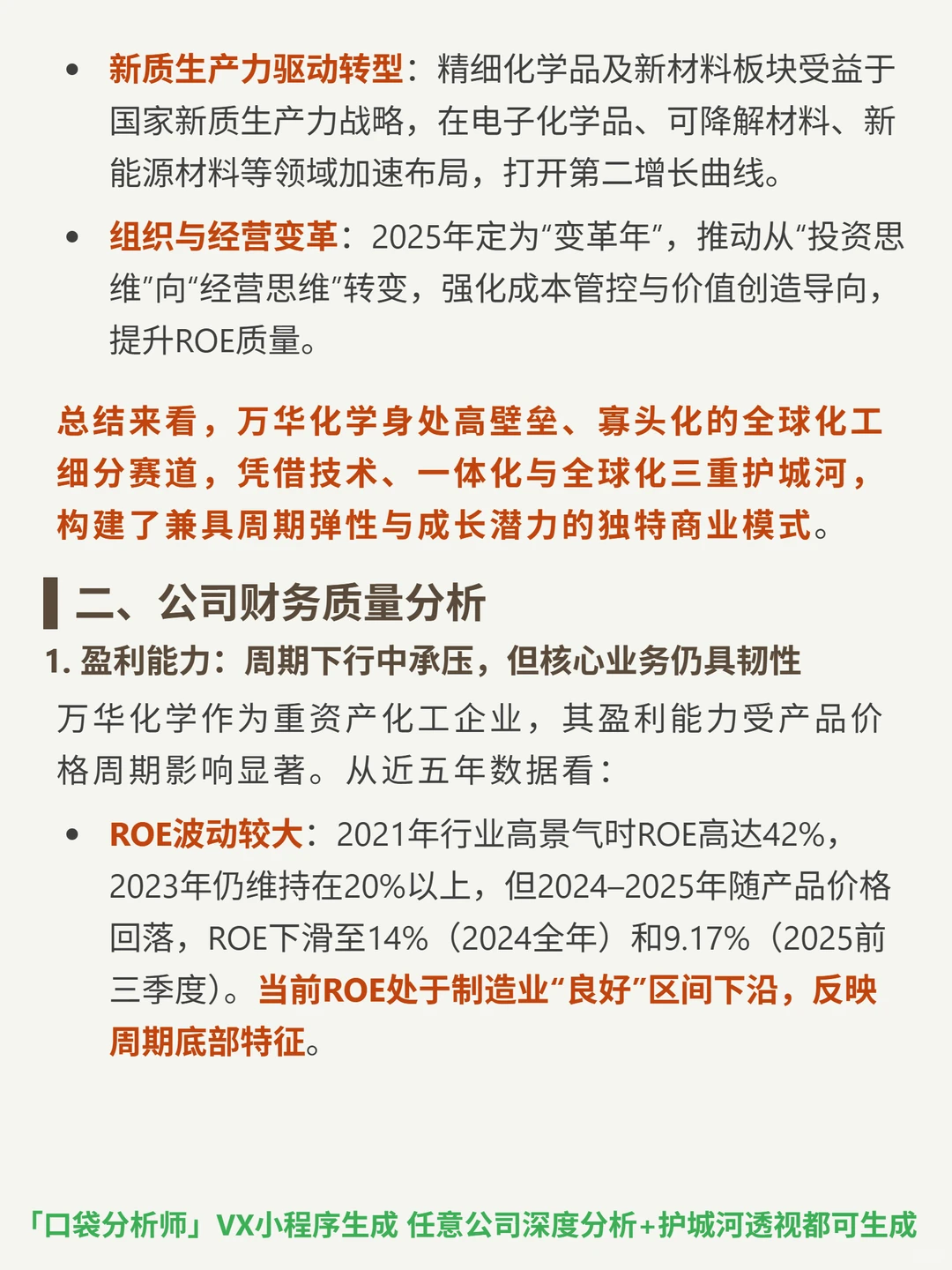

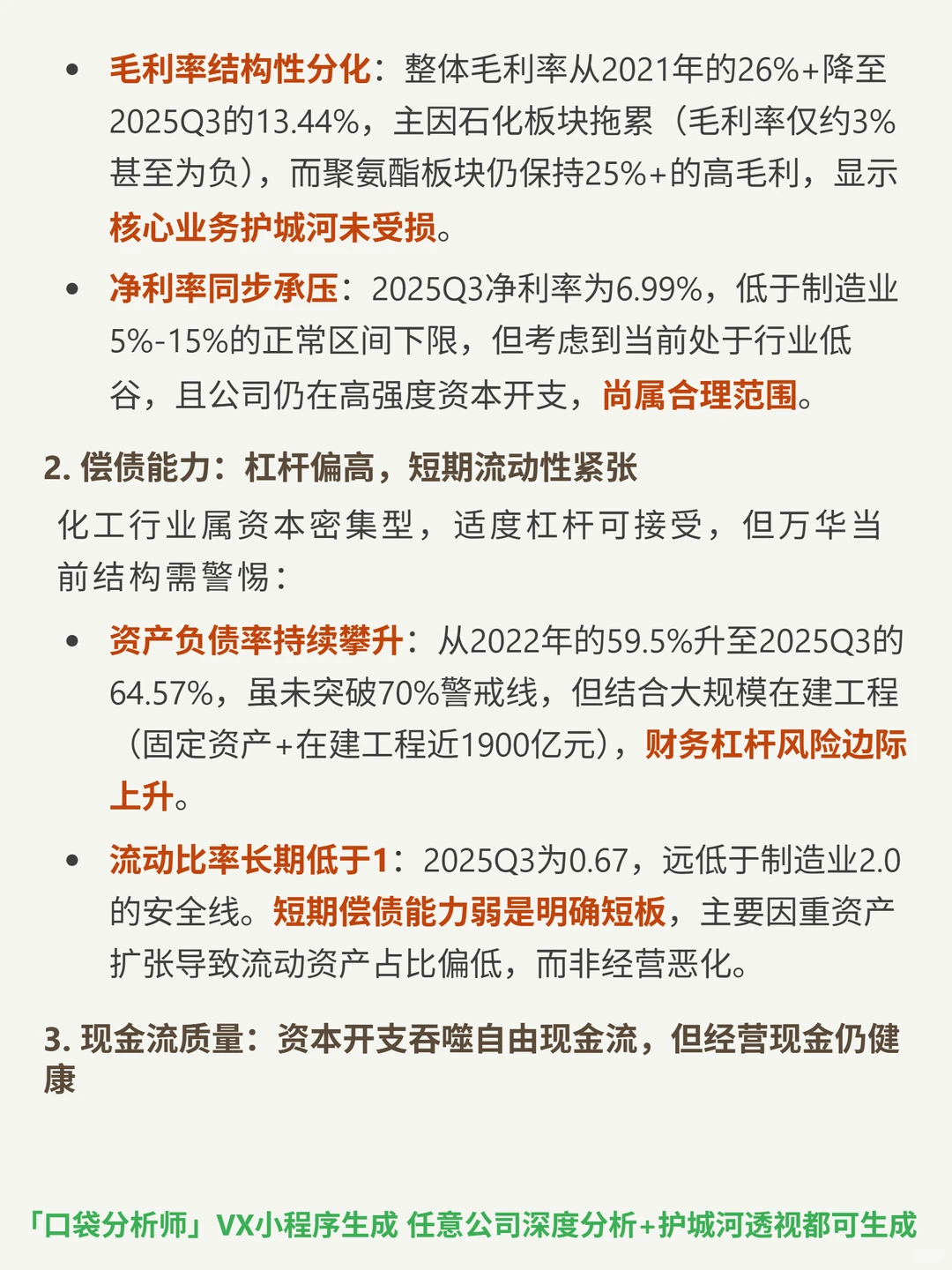

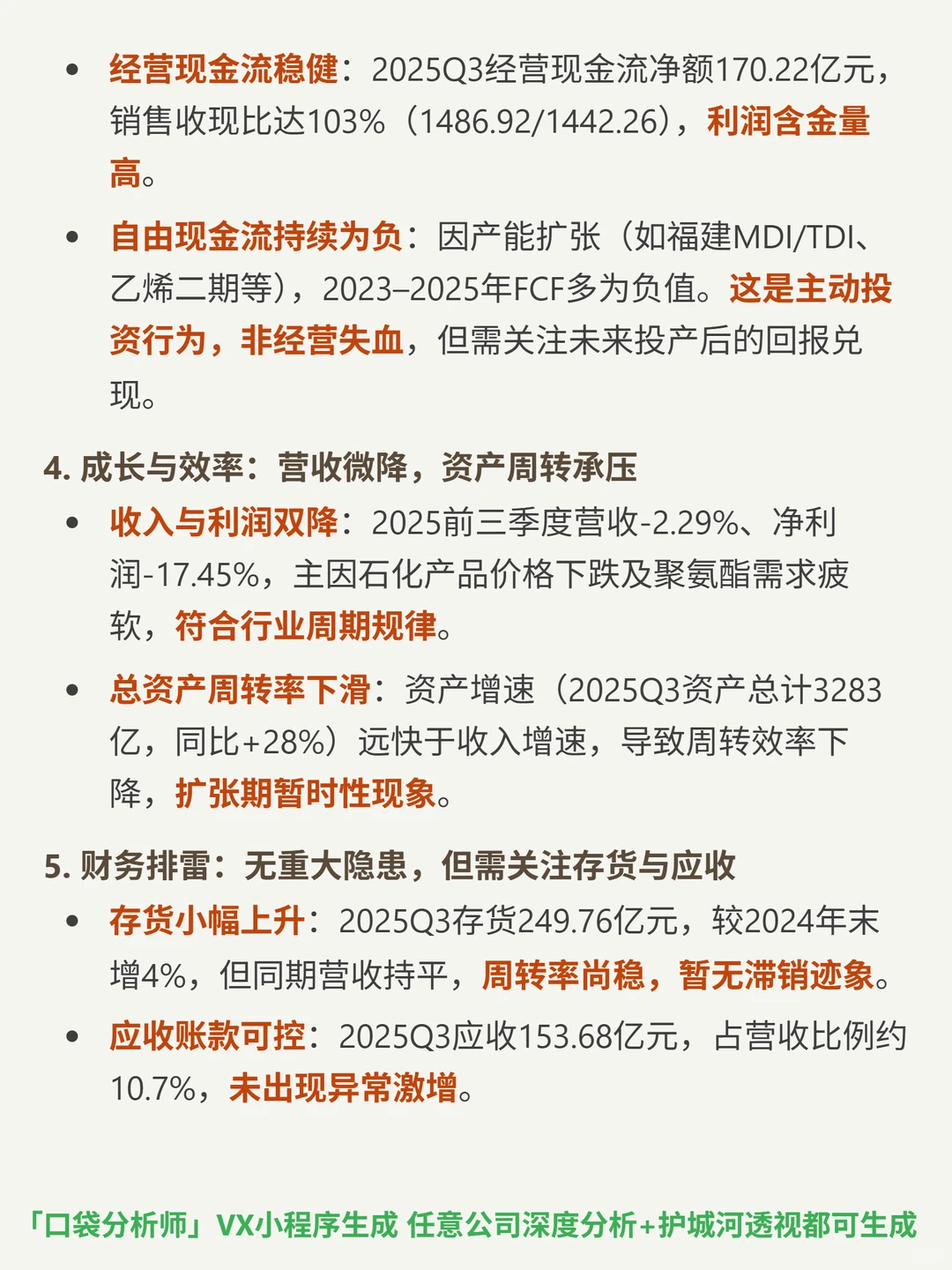

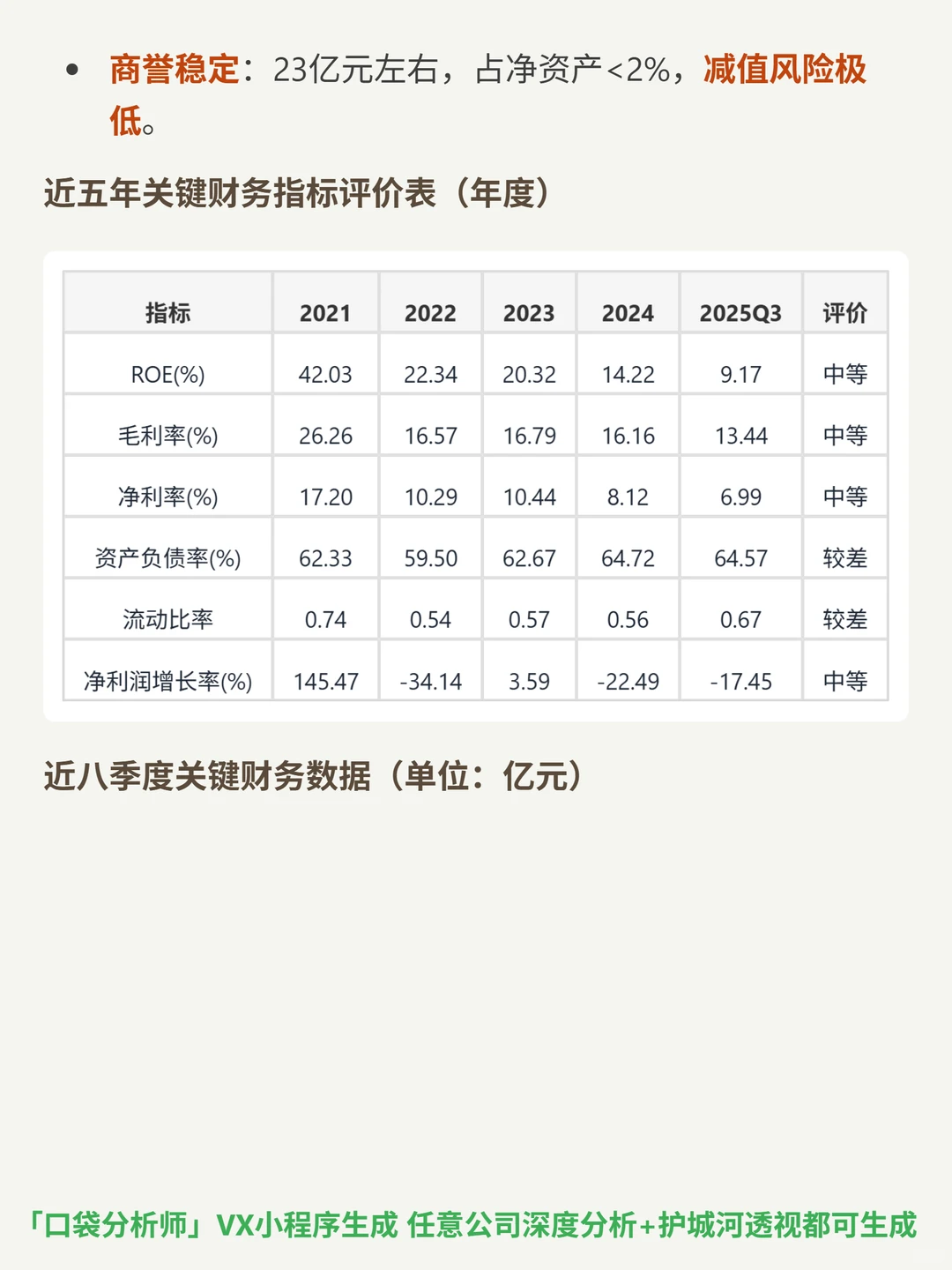

📈 2025前三季度营收微降2.29%、净利润降17.45%(周期下行),但聚氨酯板块毛利率仍25%+(核心业务韧性);ROE9.17%(周期底部,制造业中等);经营现金流170.22亿元,销售收现比103%(利润含金量高);资产负债率64.57%(偏高)、流动比率0.67(短期偿债弱),自由现金流负为主动产能扩张(非经营失血)。

#万华化学 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 主营MDI/TDI等聚氨酯原料,处于全球寡头垄断市场(CR5超80%),技术(17项全球首创、8200+专利)、一体化(三大产业集群,原料自供降成本)、全球化(12大生产基地、28个海外子公司)是核心壁垒;从“中国龙头”向“全球材料解决方案商”转型,精细化学品(电子、可降解、新能源材料)布局打开第二增长曲线。

📈 2025前三季度营收微降2.29%、净利润降17.45%(周期下行),但聚氨酯板块毛利率仍25%+(核心业务韧性);ROE9.17%(周期底部,制造业中等);经营现金流170.22亿元,销售收现比103%(利润含金量高);资产负债率64.57%(偏高)、流动比率0.67(短期偿债弱),自由现金流负为主动产能扩张(非经营失血)。

#万华化学 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: