研报速递

研报速递

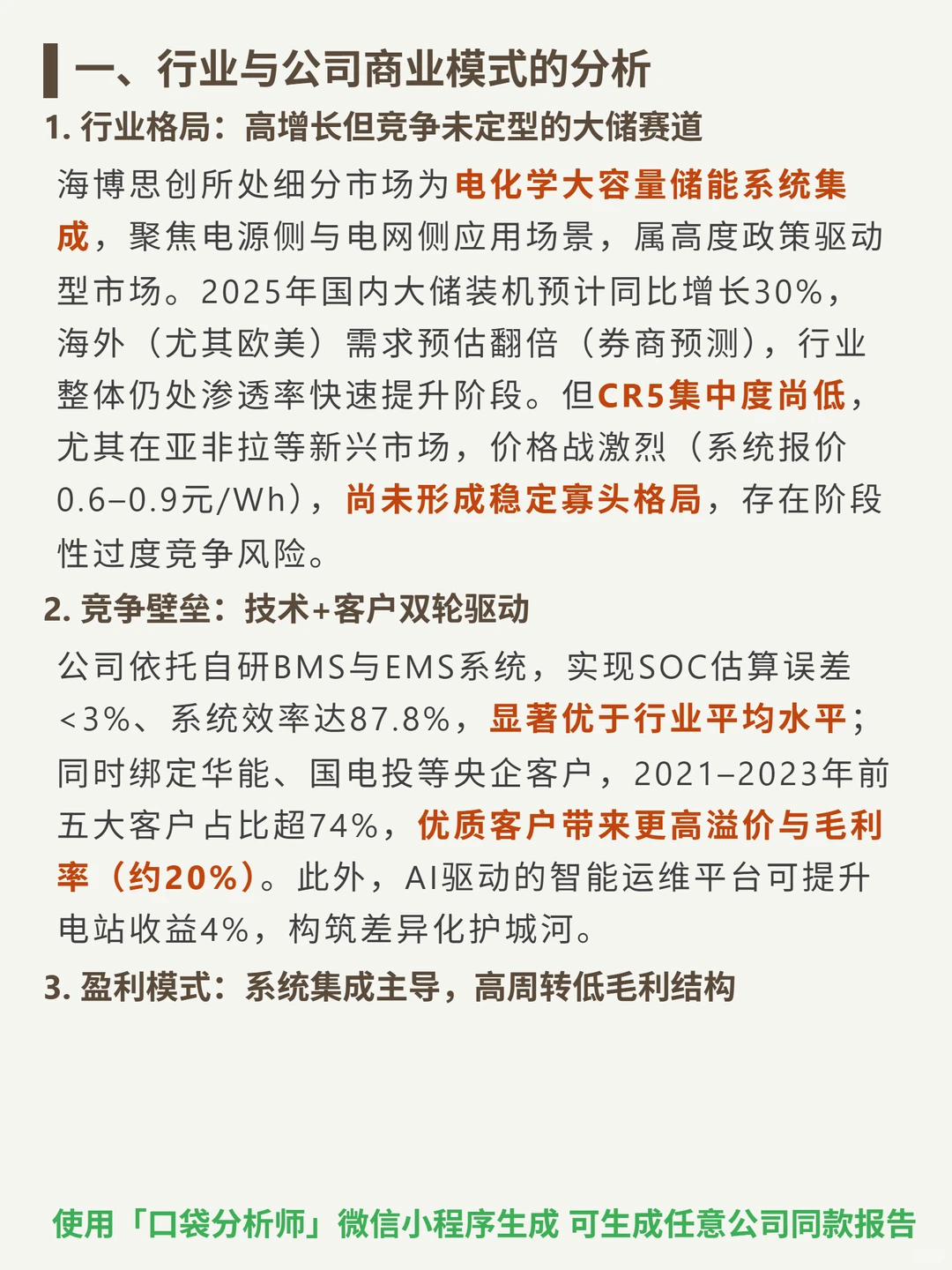

最近研究海博思创,核心是看大储赛道高增长下的“技术+客户”壁垒与财务平衡。

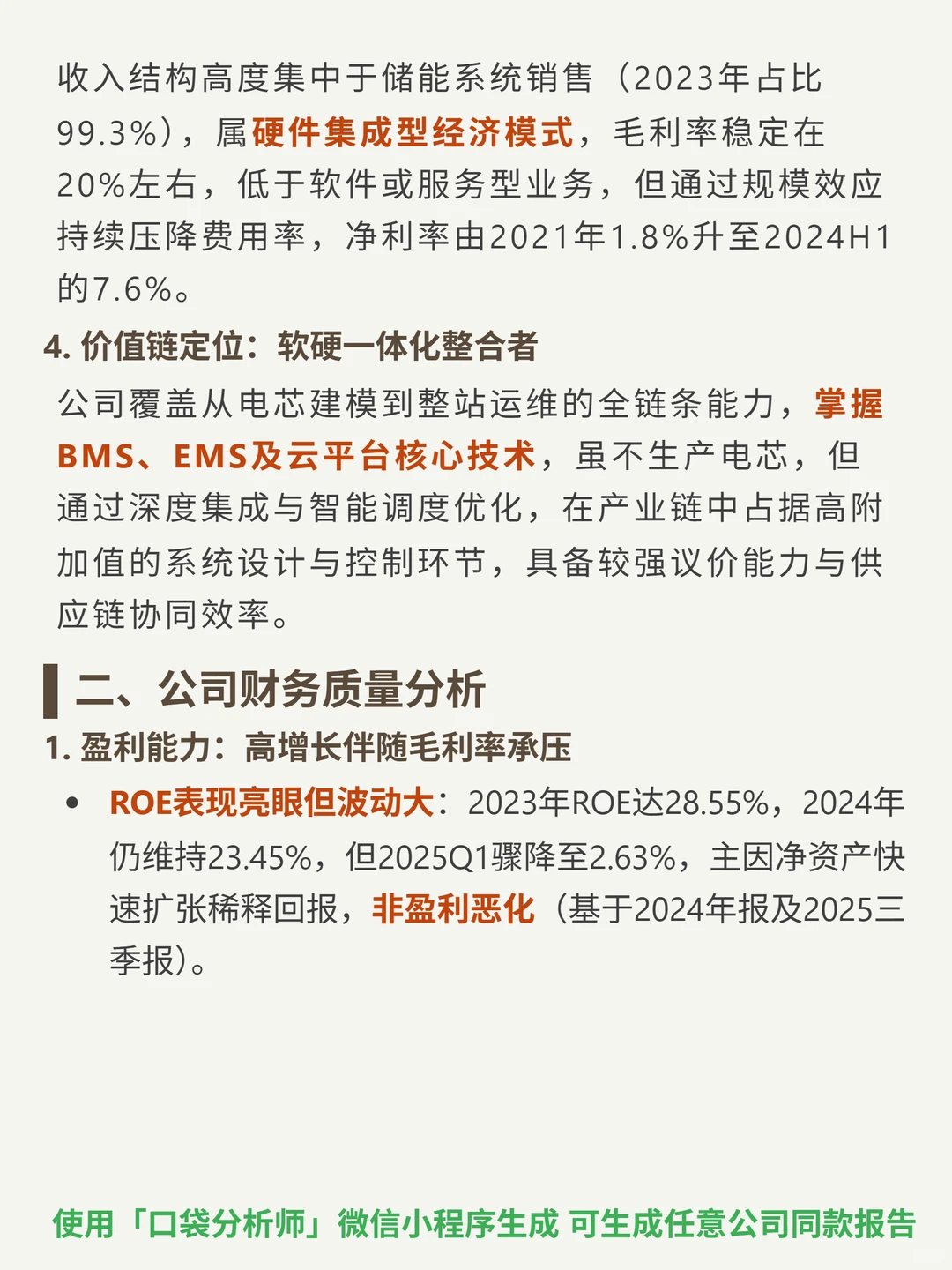

🎯核心逻辑:公司聚焦电化学大容量储能系统集成(电源侧+电网侧),商业模式为软硬一体化——自研BMS/EMS系统(SOC估算误差<3%、系统效率87.8%超行业平均),绑定华能、国电投等央企(2021-2023年前五大客户占比超74%),收入99.3%来自储能系统销售,靠技术与优质客户获溢价(毛利率约20%)。

📈财务表现:ROE2023年达28.55%、2024年维持23.45%;净利率从2021年1.8%逆势提升至2025Q37.89%(三费占比仅5.41%,费用管控有效);2023年净利润同比增226%,增长亮眼。

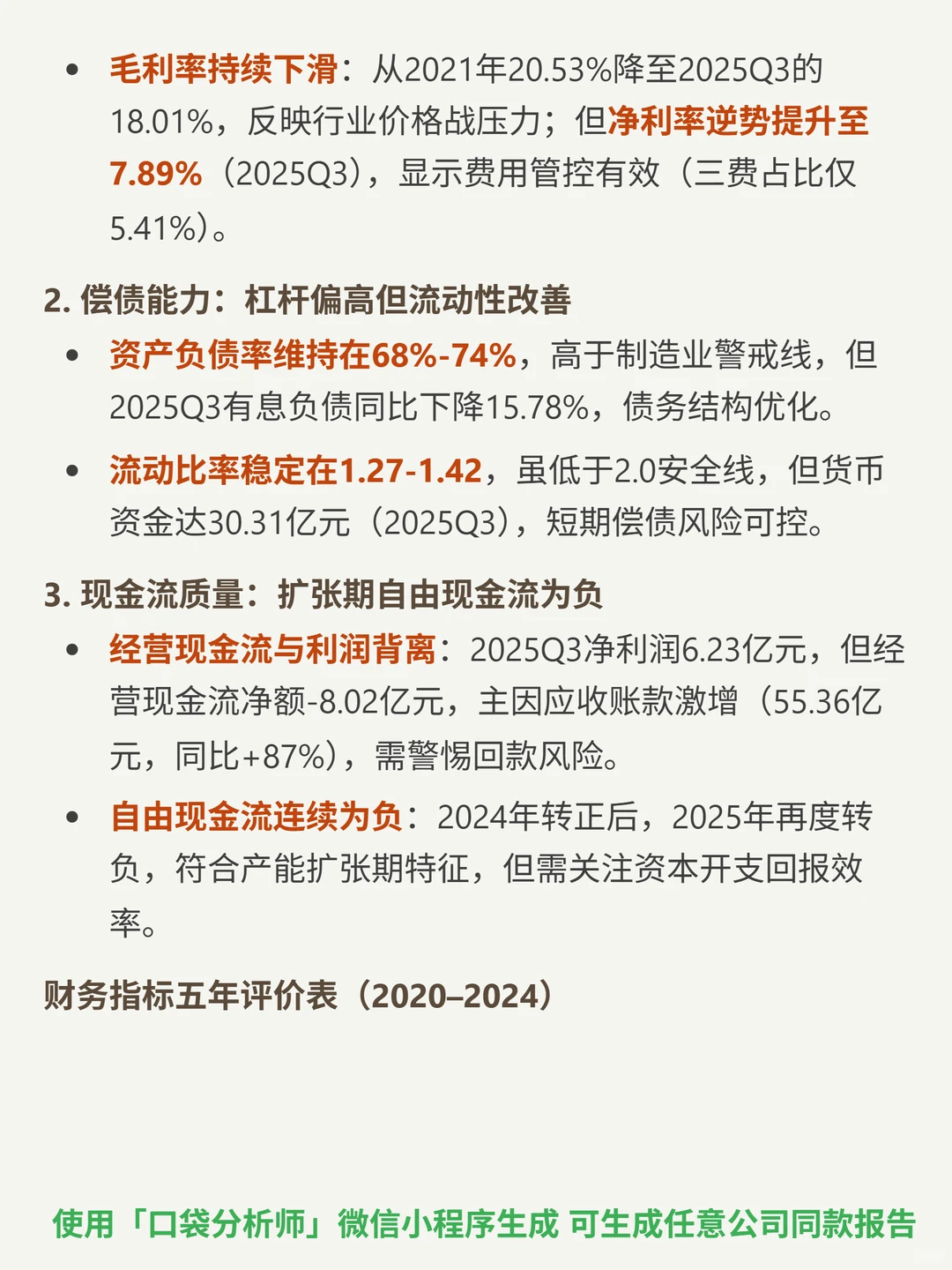

⚠️关注要点:行业竞争未定型(CR5集中度低,亚非拉价格战激烈,系统报价0.6-0.9元/Wh);2025Q3经营现金流净额-8.02亿元(应收账款同比增87%至55.36亿元),回款风险需警惕;资产负债率维持68%-74%偏高,自由现金流扩张期连续为负。

#海博思创 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:公司聚焦电化学大容量储能系统集成(电源侧+电网侧),商业模式为软硬一体化——自研BMS/EMS系统(SOC估算误差<3%、系统效率87.8%超行业平均),绑定华能、国电投等央企(2021-2023年前五大客户占比超74%),收入99.3%来自储能系统销售,靠技术与优质客户获溢价(毛利率约20%)。

📈财务表现:ROE2023年达28.55%、2024年维持23.45%;净利率从2021年1.8%逆势提升至2025Q37.89%(三费占比仅5.41%,费用管控有效);2023年净利润同比增226%,增长亮眼。

⚠️关注要点:行业竞争未定型(CR5集中度低,亚非拉价格战激烈,系统报价0.6-0.9元/Wh);2025Q3经营现金流净额-8.02亿元(应收账款同比增87%至55.36亿元),回款风险需警惕;资产负债率维持68%-74%偏高,自由现金流扩张期连续为负。

#海博思创 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: