研报速递

研报速递

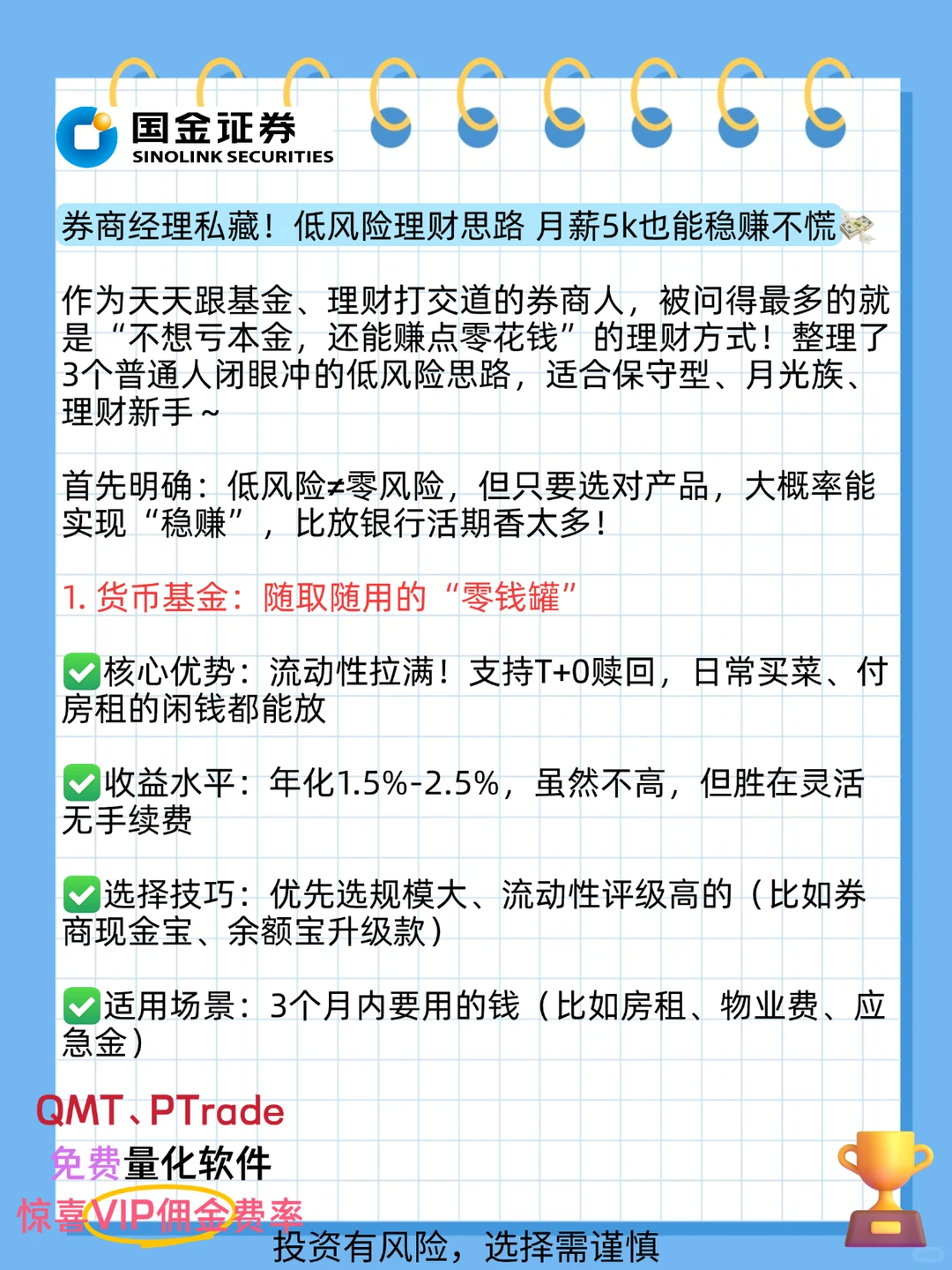

作为天天跟基金、理财打交道的券商人,被问得最多的就是“不想亏本金,还能赚点零花钱”的理财方式!整理了3个普通人闭眼冲的低风险思路,适合保守型、月光族、理财新手~

首先明确:低风险≠零风险,但只要选对产品,大概率能实现“稳赚”,比放银行活期香太多!

1. 货币基金:随取随用的“零钱罐”

✅核心优势:流动性拉满!支持T+0赎回,日常买菜、付房租的闲钱都能放

✅收益水平:年化1.5%-2.5%,虽然不高,但胜在灵活无手续费

✅选择技巧:优先选规模大、流动性评级高的(比如券商现金宝、余额宝升级款)

✅适用场景:3个月内要用的钱(比如房租、物业费、应急金)

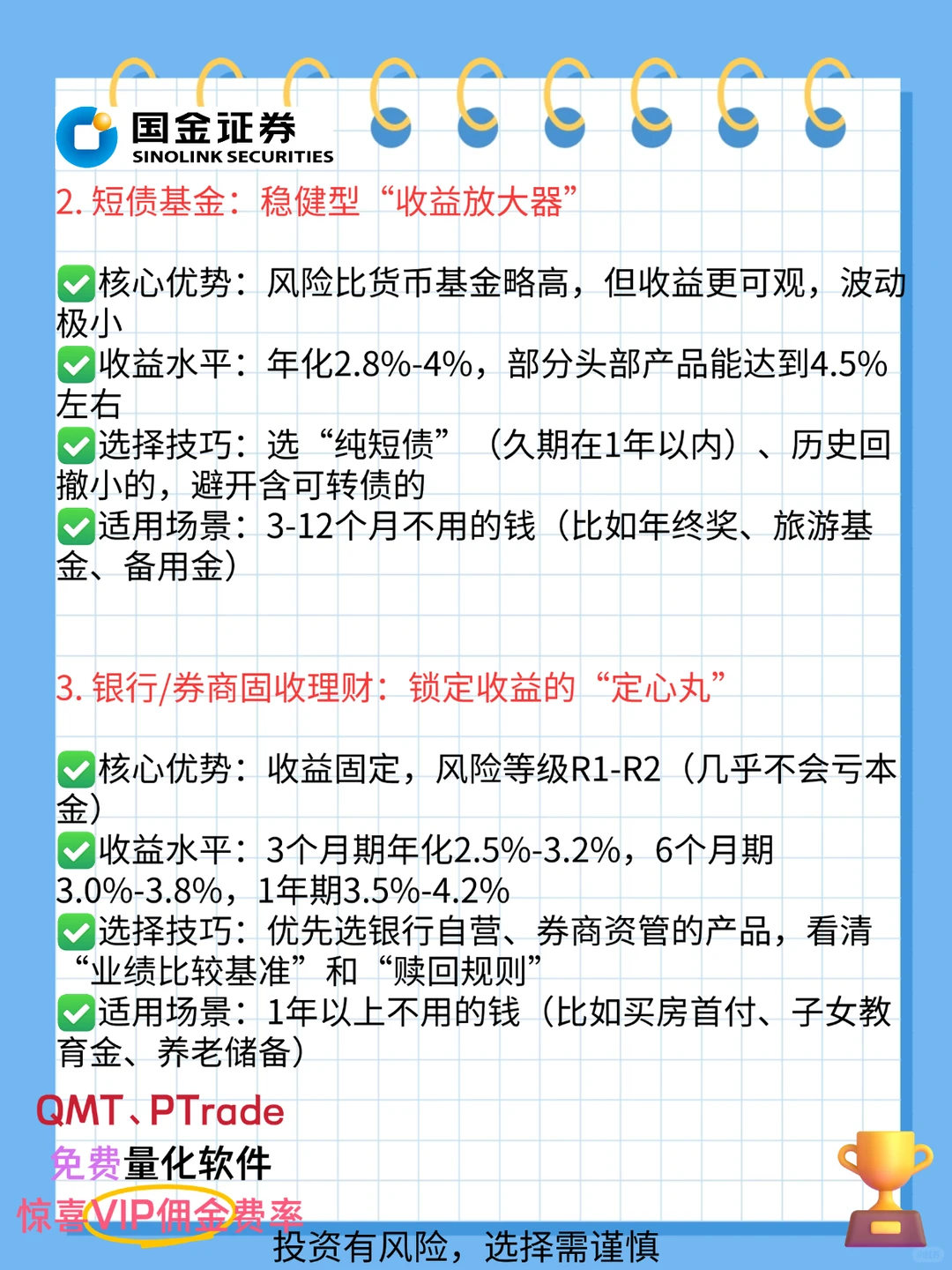

2. 短债基金:稳健型“收益放大器”

✅核心优势:风险比货币基金略高,但收益更可观,波动极小

✅收益水平:年化2.8%-4%,部分头部产品能达到4.5%左右

✅选择技巧:选“纯短债”(久期在1年以内)、历史回撤小的,避开含可转债的

✅适用场景:3-12个月不用的钱(比如年终奖、旅游基金、备用金)

3. 银行/券商固收理财:锁定收益的“定心丸”

✅核心优势:收益固定,风险等级R1-R2(几乎不会亏本金)

✅收益水平:3个月期年化2.5%-3.2%,6个月期3.0%-3.8%,1年期3.5%-4.2%

✅选择技巧:优先选银行自营、券商资管的产品,看清“业绩比较基准”和“赎回规则”

✅适用场景:1年以上不用的钱(比如买房首付、子女教育金、养老储备)

💡 券商经理避坑提醒:

1. 不要盲目追求高收益!低风险理财的核心是“稳”,超过5%年化的低风险产品要警惕

2. 分散配置:应急金放货币基金,中短期资金放短债,长期资金放固收理财

3. 避开“隐形手续费”:部分产品赎回要收0.1%-0.5%手续费,持有满7天/30天通常免手续费

作为券商人,我自己的低风险组合是:货币基金(20%)+ 短债基金(50%)+ 固收理财(30%),既能保证日常用款灵活,又能拿到比活期高3倍的收益~

新手可以从货币基金和短债基金入手,先感受理财的节奏,再慢慢调整配置!如果不知道具体选哪只产品,或者想根据自己的资金情况做定制化配置,评论区扣“理财”,我帮你整理高性价比产品清单~

#低风险理财 #理财 #货币基金 #短债基金 #固收理财 #稳健理财 #月薪5k理财 #理财避坑

首先明确:低风险≠零风险,但只要选对产品,大概率能实现“稳赚”,比放银行活期香太多!

1. 货币基金:随取随用的“零钱罐”

✅核心优势:流动性拉满!支持T+0赎回,日常买菜、付房租的闲钱都能放

✅收益水平:年化1.5%-2.5%,虽然不高,但胜在灵活无手续费

✅选择技巧:优先选规模大、流动性评级高的(比如券商现金宝、余额宝升级款)

✅适用场景:3个月内要用的钱(比如房租、物业费、应急金)

2. 短债基金:稳健型“收益放大器”

✅核心优势:风险比货币基金略高,但收益更可观,波动极小

✅收益水平:年化2.8%-4%,部分头部产品能达到4.5%左右

✅选择技巧:选“纯短债”(久期在1年以内)、历史回撤小的,避开含可转债的

✅适用场景:3-12个月不用的钱(比如年终奖、旅游基金、备用金)

3. 银行/券商固收理财:锁定收益的“定心丸”

✅核心优势:收益固定,风险等级R1-R2(几乎不会亏本金)

✅收益水平:3个月期年化2.5%-3.2%,6个月期3.0%-3.8%,1年期3.5%-4.2%

✅选择技巧:优先选银行自营、券商资管的产品,看清“业绩比较基准”和“赎回规则”

✅适用场景:1年以上不用的钱(比如买房首付、子女教育金、养老储备)

💡 券商经理避坑提醒:

1. 不要盲目追求高收益!低风险理财的核心是“稳”,超过5%年化的低风险产品要警惕

2. 分散配置:应急金放货币基金,中短期资金放短债,长期资金放固收理财

3. 避开“隐形手续费”:部分产品赎回要收0.1%-0.5%手续费,持有满7天/30天通常免手续费

作为券商人,我自己的低风险组合是:货币基金(20%)+ 短债基金(50%)+ 固收理财(30%),既能保证日常用款灵活,又能拿到比活期高3倍的收益~

新手可以从货币基金和短债基金入手,先感受理财的节奏,再慢慢调整配置!如果不知道具体选哪只产品,或者想根据自己的资金情况做定制化配置,评论区扣“理财”,我帮你整理高性价比产品清单~

#低风险理财 #理财 #货币基金 #短债基金 #固收理财 #稳健理财 #月薪5k理财 #理财避坑

发表评论

发表评论: