研报速递

研报速递

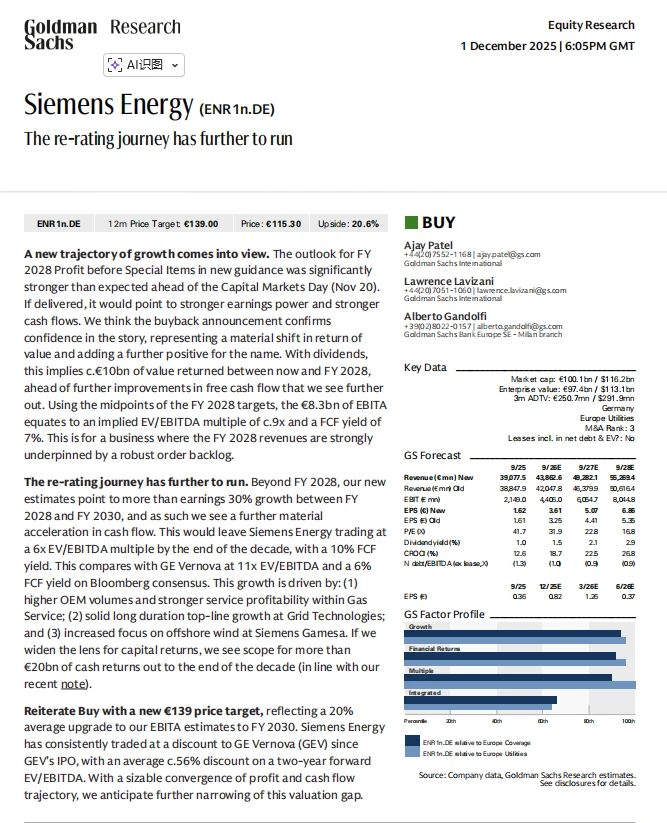

这份高盛研究报告对西门子能源 (ENR1n.DE)进行了高度乐观的分析。这一积极前景主要受到该公司近期资本市场日公布的全新2028 财年目标推动,这些目标预示着电网技术和燃气服务等关键部门的收入增长和利润率将大幅提高。

分析师强调了公司资本战略的实质性转变,预计到 2028 财年末,通过股息和大规模股票回购计划,将实现约 100 亿欧元的股东回报。此外,该研究预测 2028 年后盈利增长将加速,自由现金流将进一步改善,估计到 2030 财年末,该公司的企业价值/息税折旧及摊销前利润 (EV/EBITDA) 倍数将降至极具吸引力的 6 倍。

高盛认为,西门子能源与竞争对手 GE Vernova 之间的估值差距有望缩小,因为两家公司的运营和财务状况正在趋于一致。#研报 #能源 #西门子

分析师强调了公司资本战略的实质性转变,预计到 2028 财年末,通过股息和大规模股票回购计划,将实现约 100 亿欧元的股东回报。此外,该研究预测 2028 年后盈利增长将加速,自由现金流将进一步改善,估计到 2030 财年末,该公司的企业价值/息税折旧及摊销前利润 (EV/EBITDA) 倍数将降至极具吸引力的 6 倍。

高盛认为,西门子能源与竞争对手 GE Vernova 之间的估值差距有望缩小,因为两家公司的运营和财务状况正在趋于一致。#研报 #能源 #西门子

发表评论

发表评论: