研报速递

研报速递

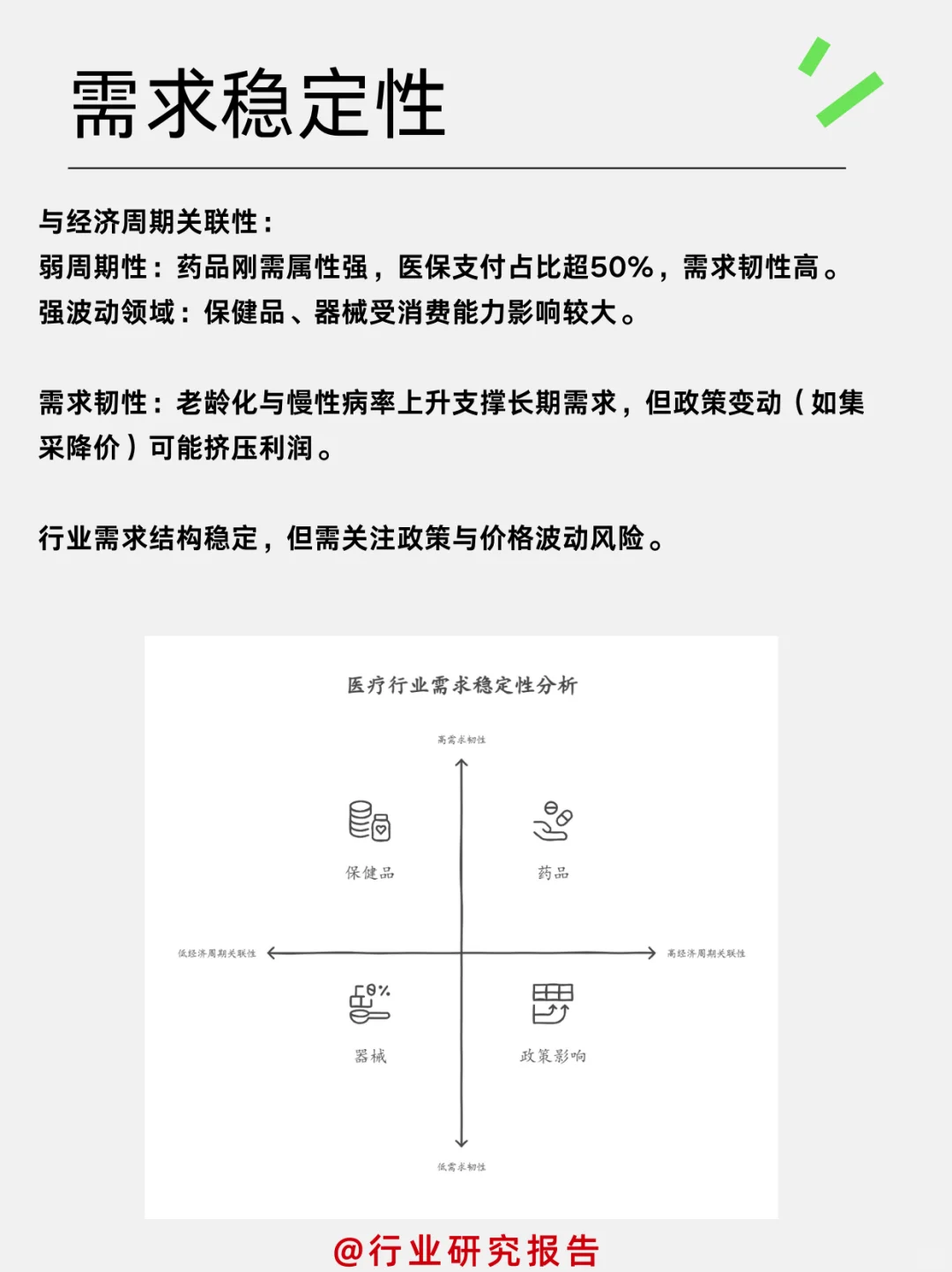

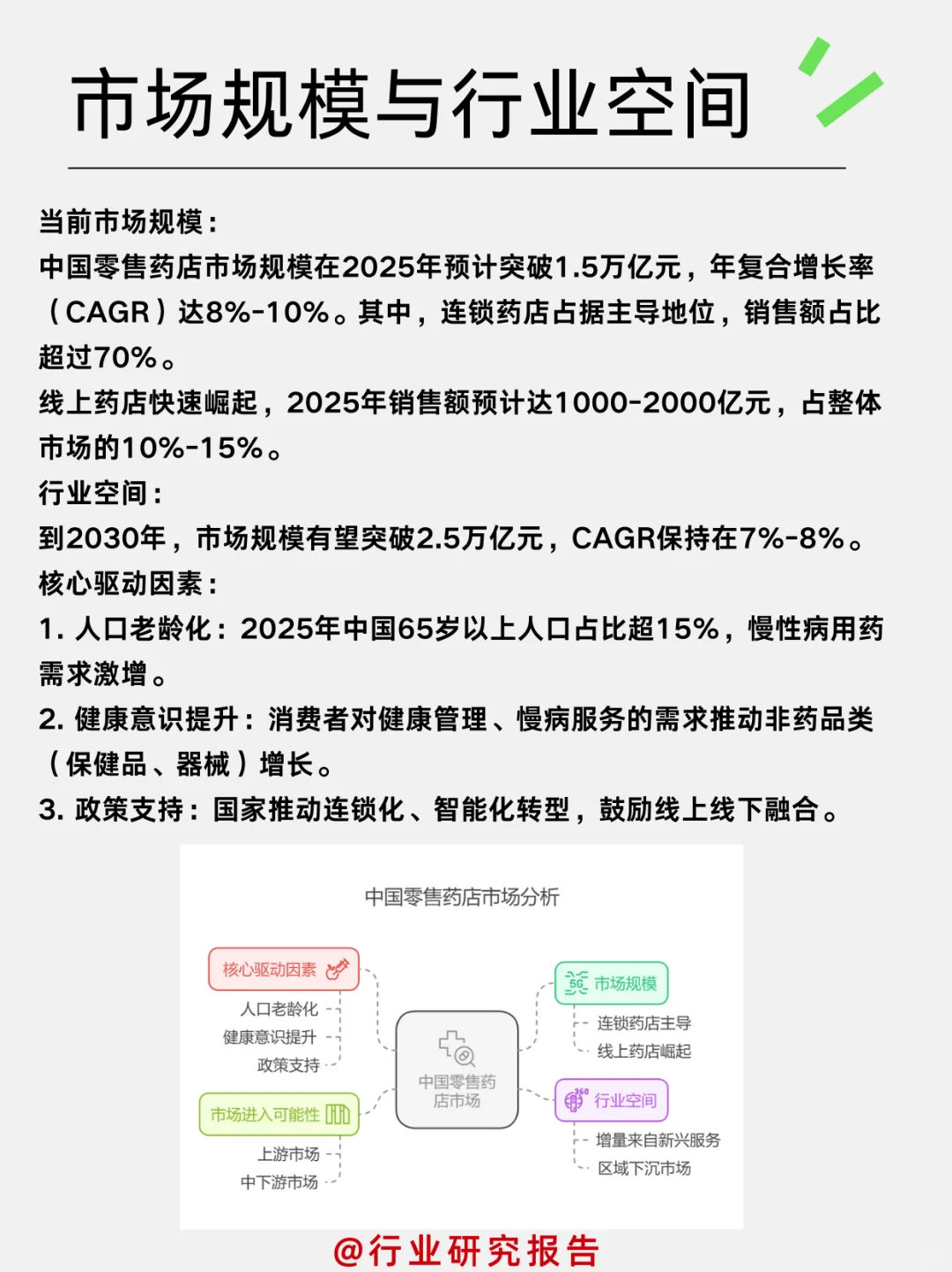

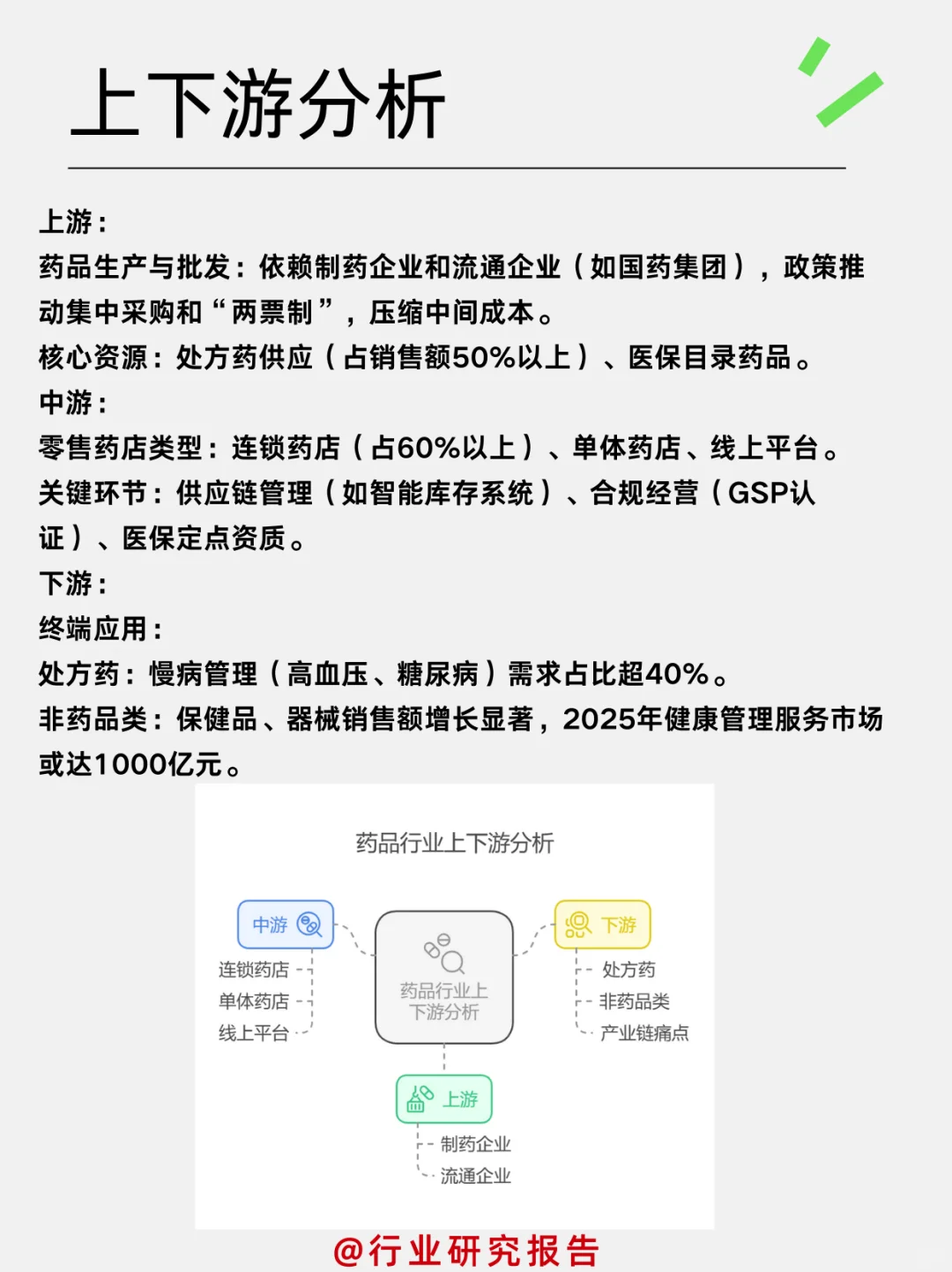

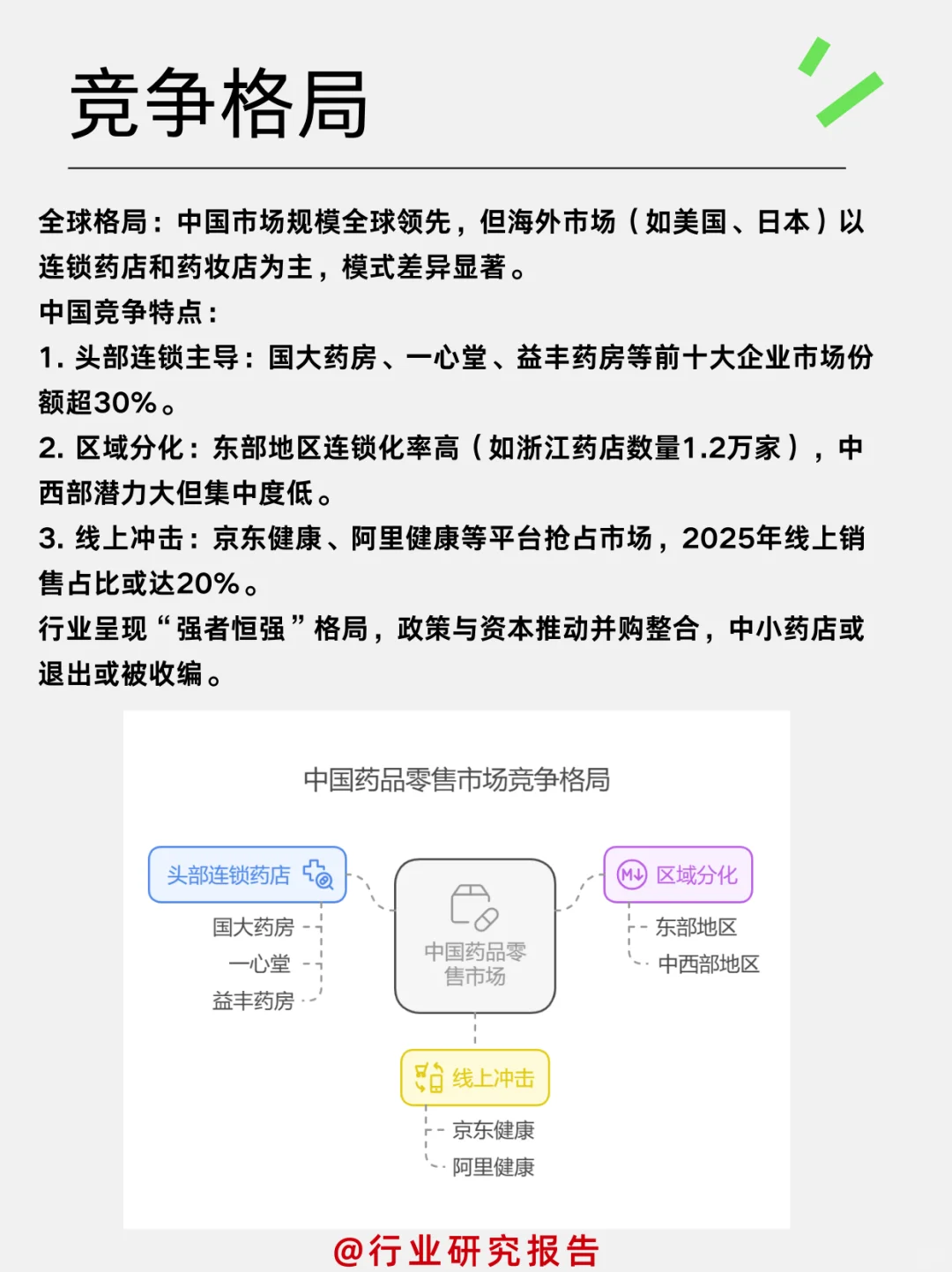

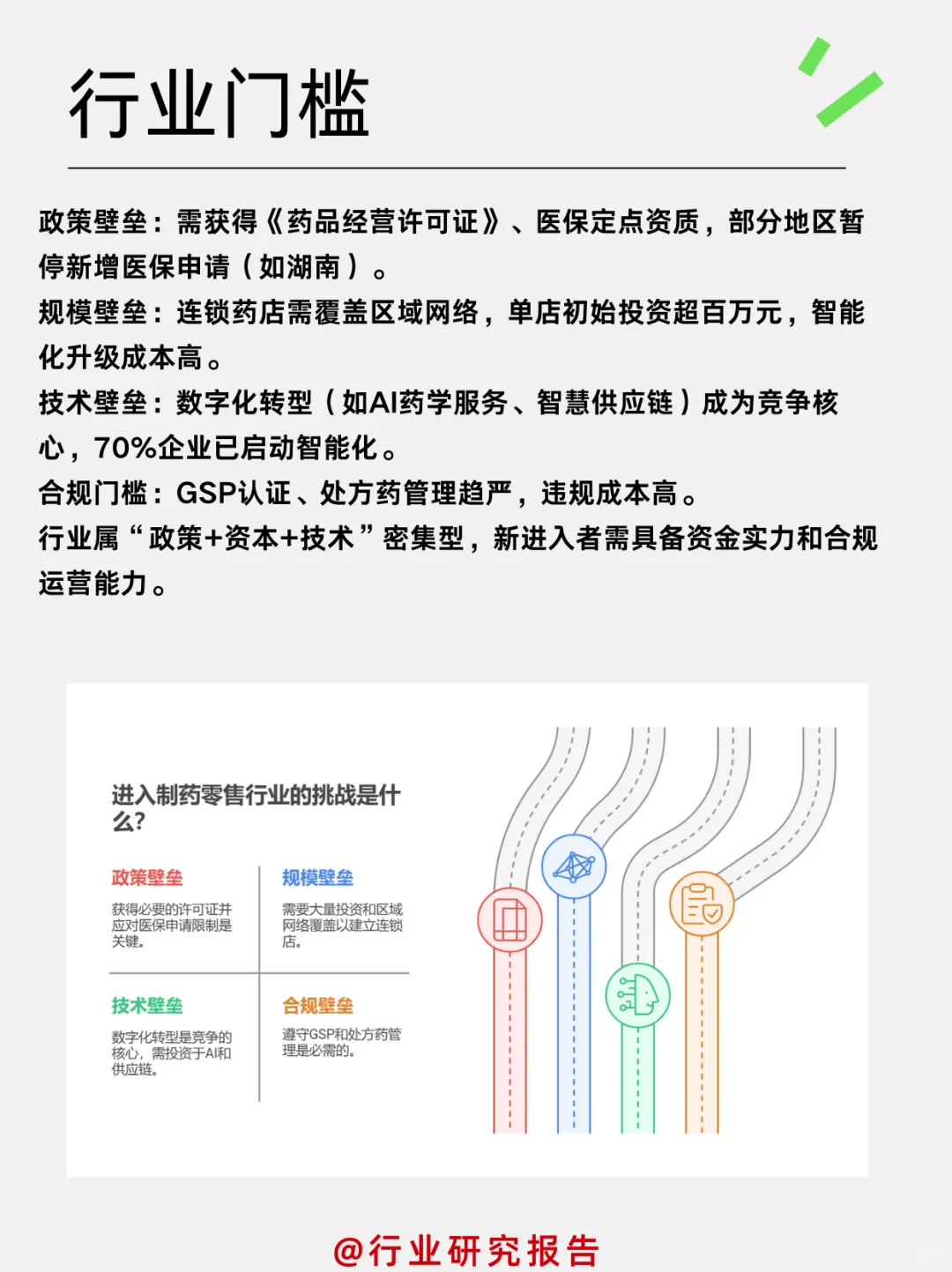

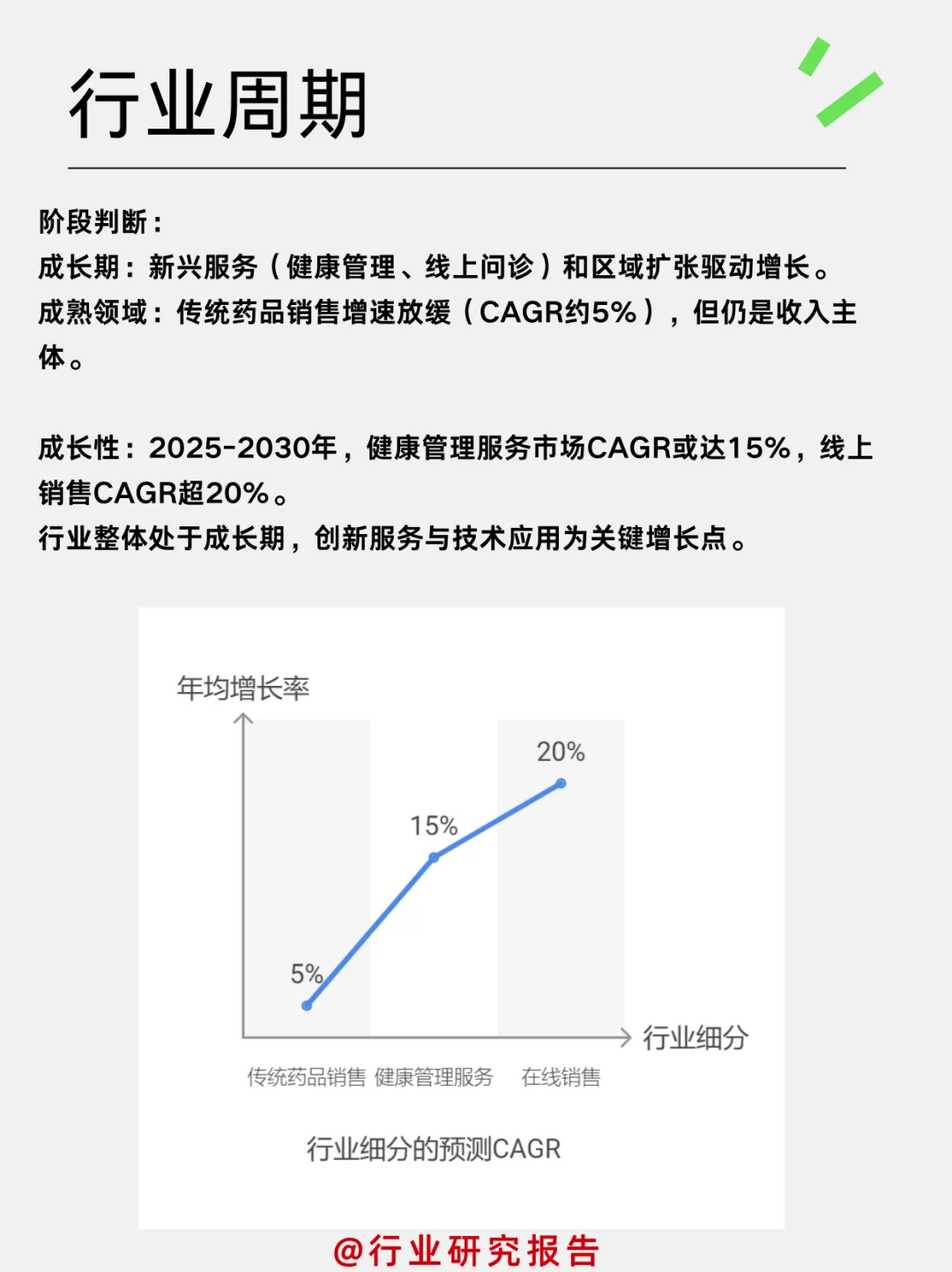

1. 市场规模与行业空间\n当前市场规模:\n中国零售药店市场规模在2025年预计突破1.5万亿元,年复合增长率(CAGR)达8%-10%。其中,连锁药店占据主导地位,销售额占比超过70%。\n线上药店快速崛起,2025年销售额预计达1000-2000亿元,占整体市场的10%-15%。\n行业空间:\n到2030年,市场规模有望突破2.5万亿元,CAGR保持在7%-8%。\n核心驱动因素:\n1. 人口老龄化:2025年中国65岁以上人口占比超15%,慢性病用药需求激增。\n2. 健康意识提升:消费者对健康管理、慢病服务的需求推动非药品类(保健品、器械)增长。\n3. 政策支持:国家推动连锁化、智能化转型,鼓励线上线下融合。\n \n2. 上下游分析\n产业链痛点:\n上游资源集中,中游连锁化率不足(2025年约60%),西部区域单体药店仍占主导。\n政策监管趋严(如医保控费、处方审核),中小药店生存压力加剧。\n \n3. 竞争格局\n行业呈现“强者恒强”格局,政策与资本推动并购整合,中小药店或退出或被收编\n \n4. 行业门槛\n行业属“政策+资本+技术”密集型,新进入者需具备资金实力和合规运营能力\n \n5. 行业周期\n行业整体处于成长期,创新服务与技术应用为关键增长点\n \n6. 需求稳定性\n行业需求结构稳定,但需关注政策与价格波动风险\n \n7. 供需关系、政策与风险\n供需关系:\n2025年药店数量超60万家,供给过剩加剧竞争,但专业化服务(如慢病管理)仍供不应求。\n宏观政策:\n中国:强化医保定点监管、推广处方外流,推动行业规范化。\n地方政策:如湖南禁止AI生成处方,倒逼合规经营。\n增长驱动:\n1. 处方外流政策释放千亿市场。\n2. 健康管理服务(如私人健康顾问)成为差异化竞争核心。\n风险点:\n1. 政策风险:医保控费、处方审核趋严。\n2. 竞争风险:线上平台与连锁巨头挤压中小药店。\n3. 技术替代:AI问诊可能替代部分药师服务。\n \n总体来说:\n上游:药品生产与流通门槛高,机会有限。\n中下游:聚焦连锁扩张、健康管理服务、线上线下一体化,需技术或资本支撑。\n核心机会:\n绑定医保的连锁龙头(如国大药房)、健康管理服务商、AI药学技术企业。\n风险提示:政策合规压力、线上竞争加剧、技术投入回报周期长。\n零售药店行业是“政策驱动+消费升级”的双重赛道,长期受益于老龄化与健康需求,适合具备资源整合能力的企业布局,但需警惕政策与竞争风险\n \n#行业研究 #财经 #零售药店

发表评论

发表评论: