研报速递

研报速递

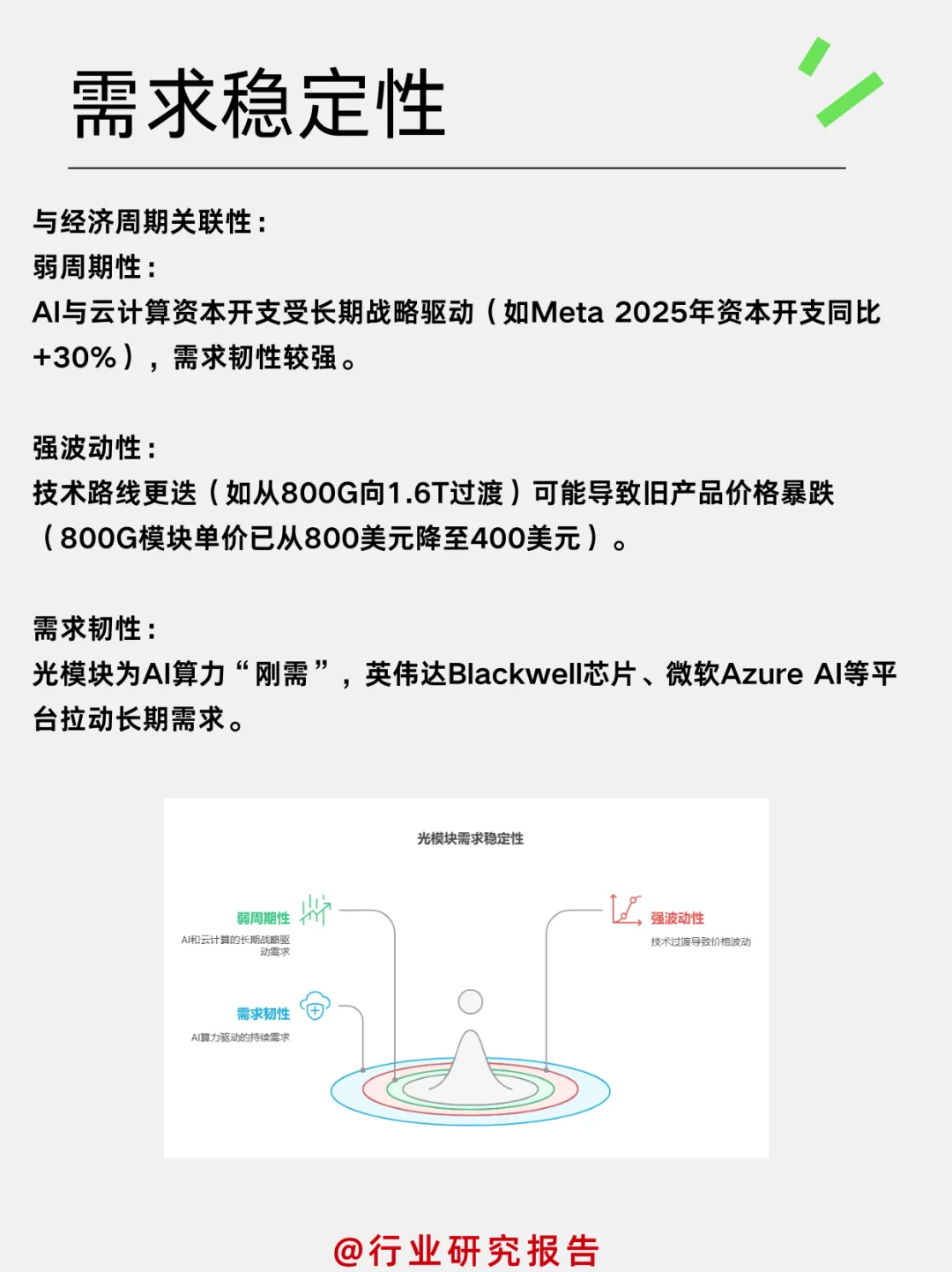

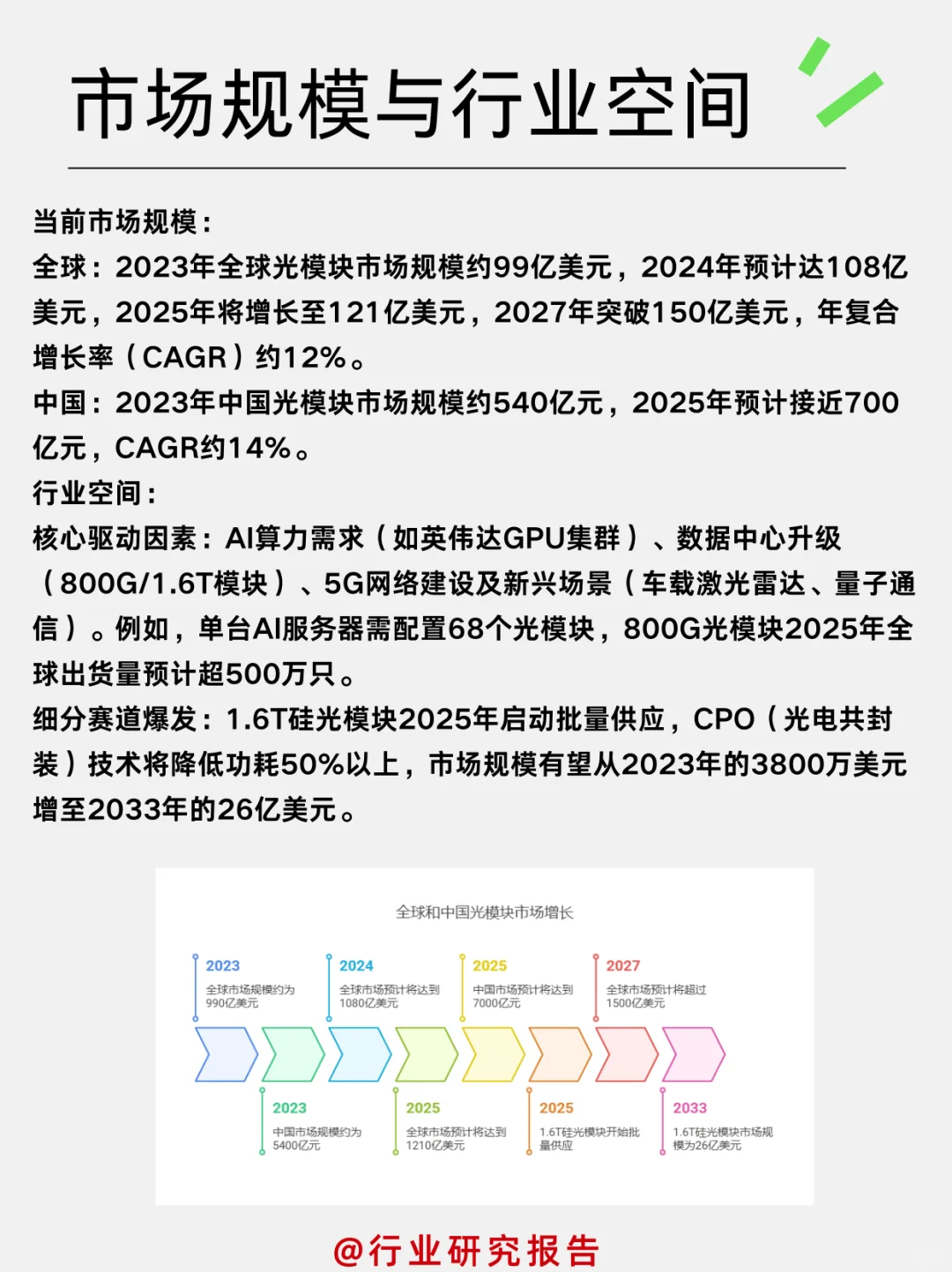

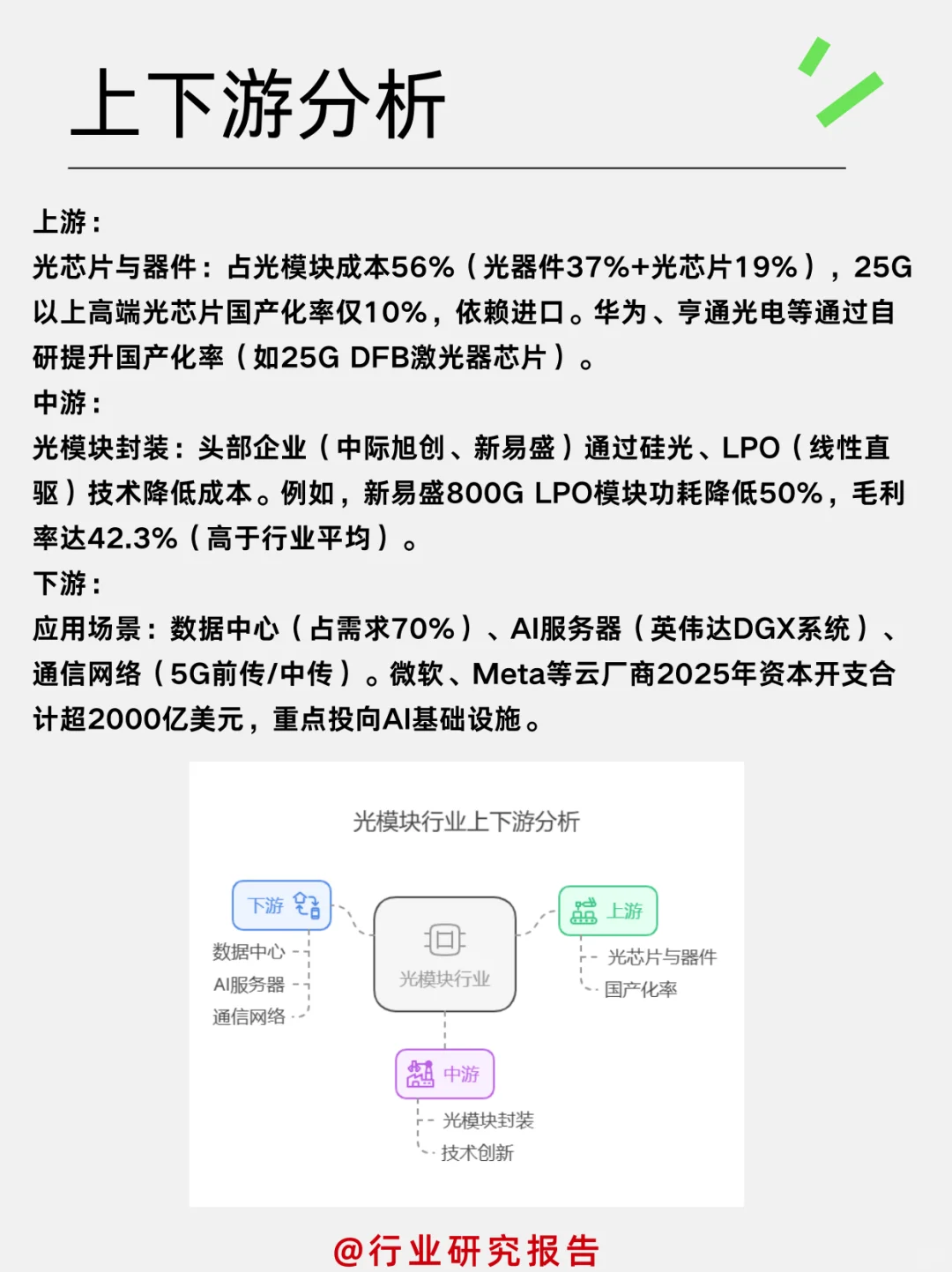

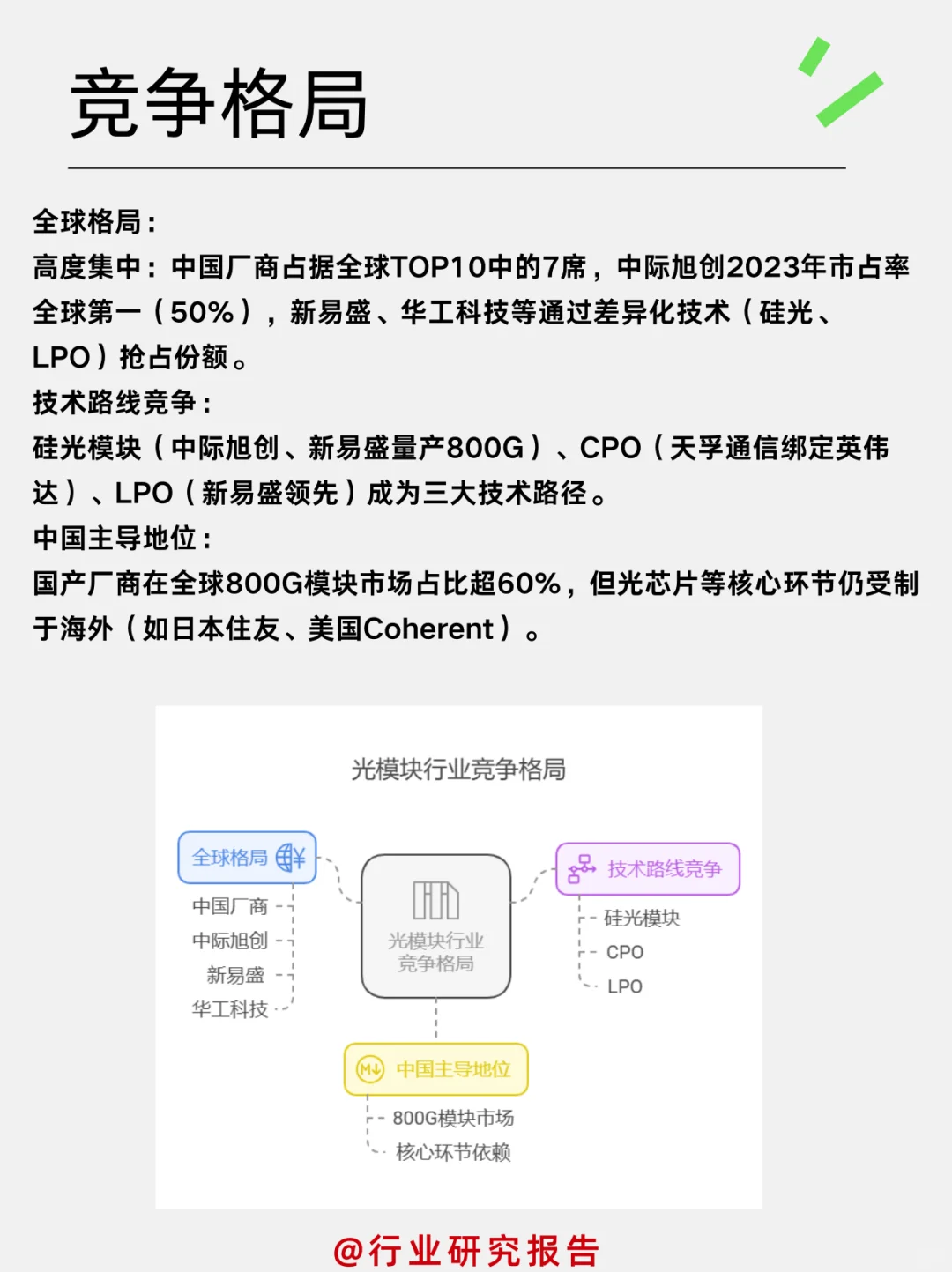

1. 市场规模与行业空间\n行业处于高速成长期,AI与算力需求推动市场规模持续扩张,800G/1.6T及硅光技术为核心增长点。未来十年将保持高速增长,市场规模有望突破千亿级。中国凭借政策支持、技术突破和产业链整合,有望在高端市场实现突破,但需加速光芯片等核心部件的自主化。行业空间的核心在于技术迭代(如3.2T预研、量子-光融合)与多元化应用场景的拓展。\n \n2. 上下游分析\n光模块行业上游依赖高端芯片突破,中游竞争聚焦高速率封装技术,下游需求由AI算力与5G驱动,中国厂商在中游制造端已占据全球主导地位。\n \n3. 竞争格局\n行业呈“头部集中+技术分化”格局,中国企业在中游封装环节占据优势,但上游芯片国产化亟待突破。未来竞争将聚焦技术迭代速度、产业链整合能力及全球化布局,头部企业有望通过“技术领先+成本优化+生态协同”构建长期壁垒。\n \n4. 行业门槛\n技术迭代快、客户认证严、规模效应强,新进入者难撼动头部企业地位。\n光模块行业的门槛呈现显著分层:\n低端市场:技术门槛低、同质化严重,但需应对价格战与低利润压力。\n高端市场:技术壁垒极高,需持续投入研发、整合供应链并绑定核心客户,头部企业(如中际旭创、新易盛)通过“技术领先+规模效应”形成护城河。\n未来,随着AI算力需求爆发,行业门槛将进一步向硅光、CPO等核心技术集中,中小厂商需通过差异化竞争(如细分领域定制化)或技术合作寻求生存空间。\n \n5. 行业周期\n光模块行业已从传统“技术迭代周期+资本开支周期”的双驱动模式,转变为AI算力需求主导的“超短周期”模式。未来周期波动将更依赖技术突破速度与AI投资强度,头部企业通过技术领先(如硅光、CPO)和供应链垂直整合(芯片-模块-系统)可穿越周期,而尾部企业可能因技术滞后或资金不足被淘汰。投资者需关注技术迭代节奏(如1.6T量产进度)和下游需求结构变化(AI占比提升),以把握周期中的结构性机会。\n \n6. 需求稳定性\n行业需求整体呈现“长期稳定增长,短期局部波动”的特征:\n稳定性来源:AI算力、数据中心、5G/6G等刚性需求持续释放,政策支持与新兴场景扩展分散风险。\n波动性因素:技术迭代加速、供应链扰动及下游资本开支周期性变化可能引发短期波动。\n长期来看,随着光子集成、CPO等技术成熟及全球算力网络建设推进,行业需求稳定性将进一步增强,头部企业有望通过技术壁垒和生态布局穿越周期。\n \n#行业研究 #财经 #个股分析报告 #光模块

发表评论

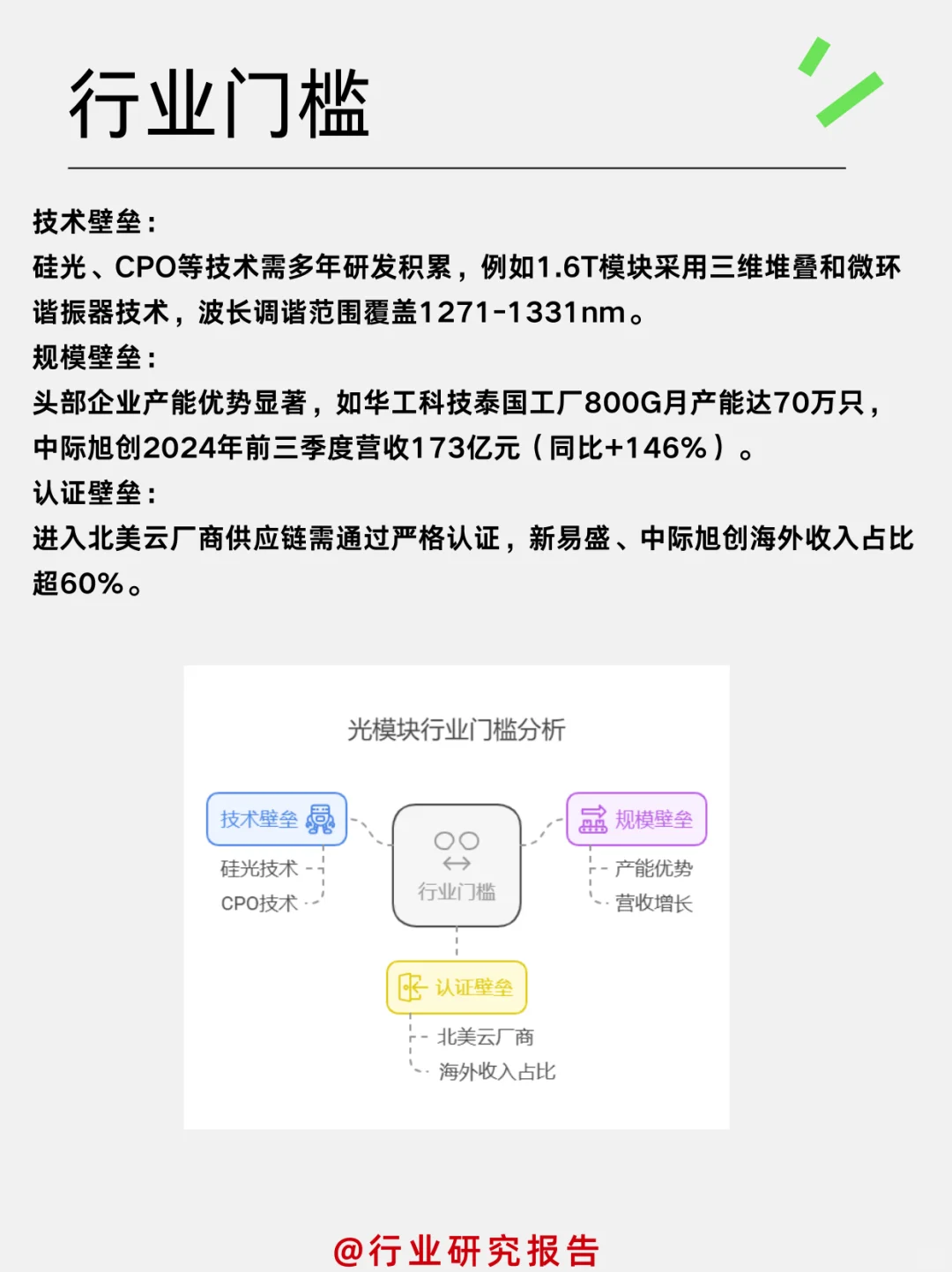

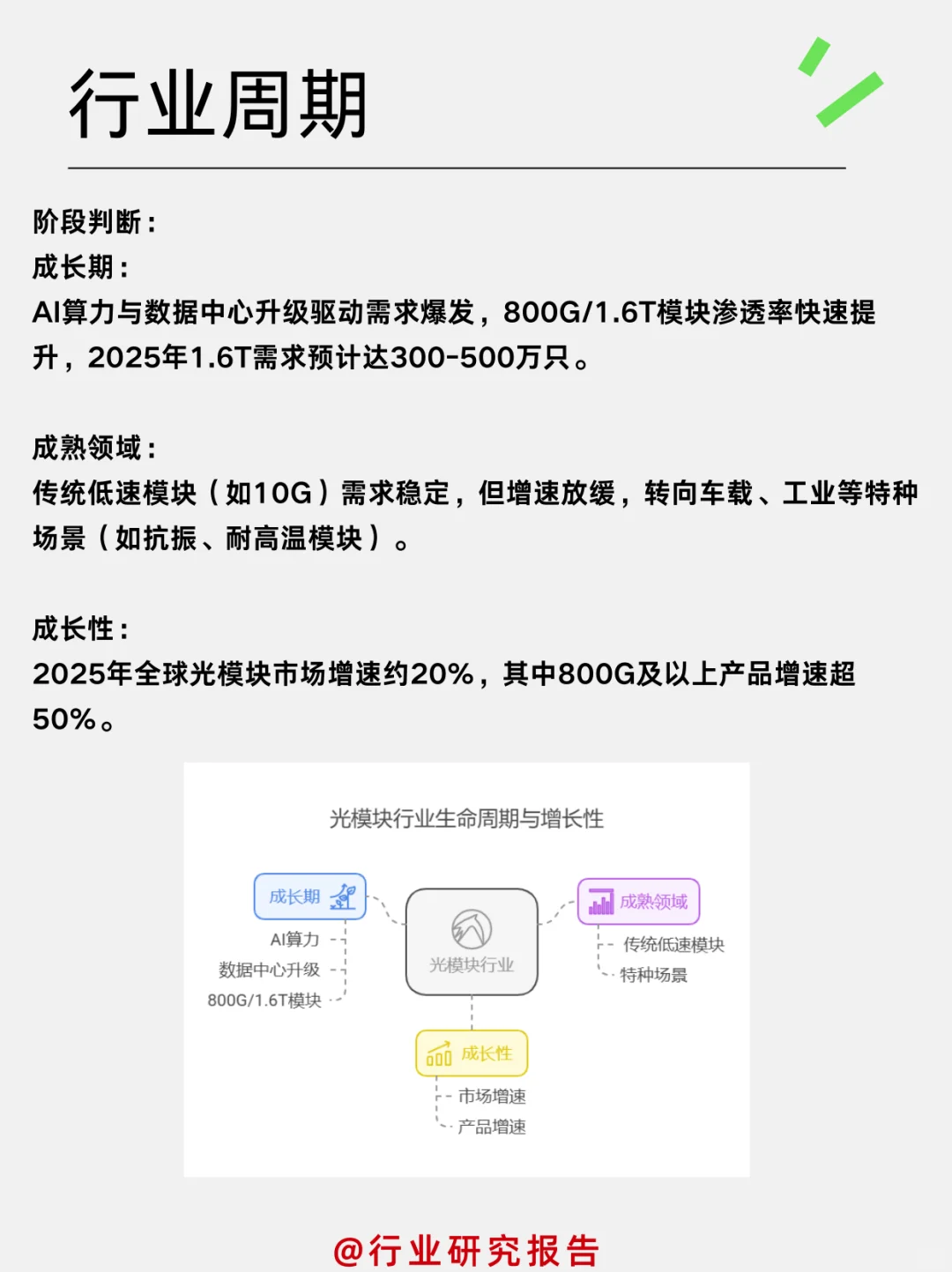

发表评论: