研报速递

研报速递

◾️

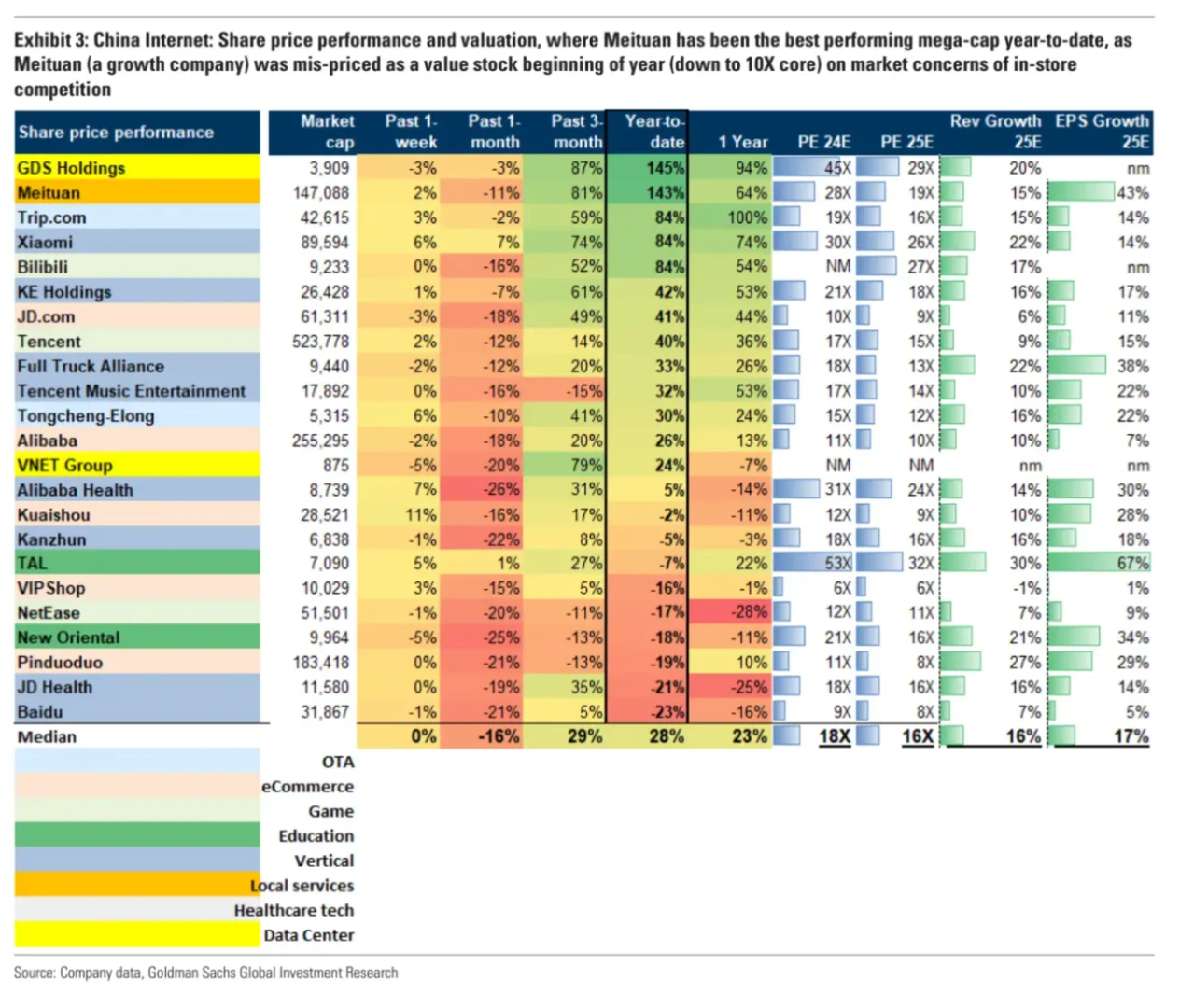

中概互联网的财报季开始了

今天分享一篇高盛近期对此的预判

不仅对行业整体和具体公司有判断

对整个赛道几十家公司的stock price

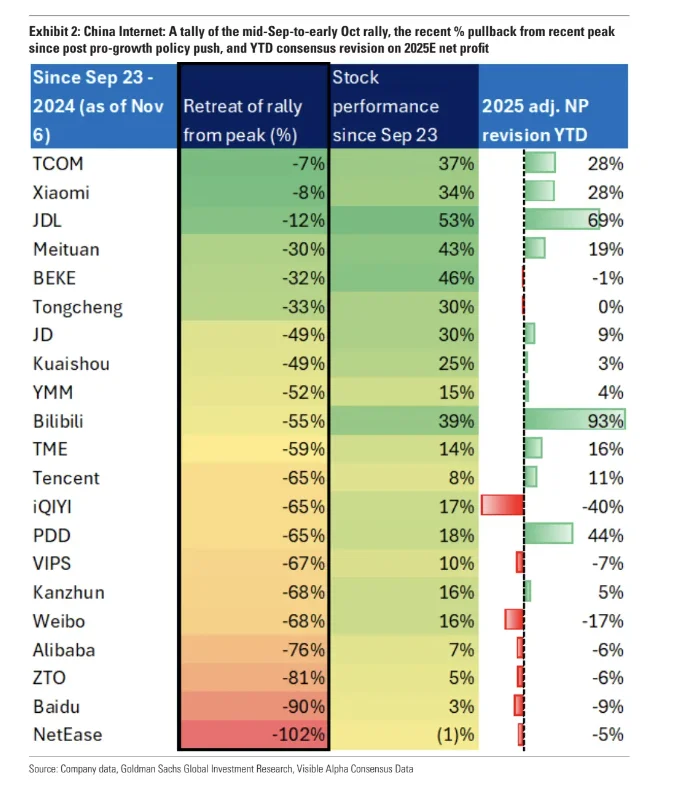

今年以来的表现,9月政策转向以来的表现

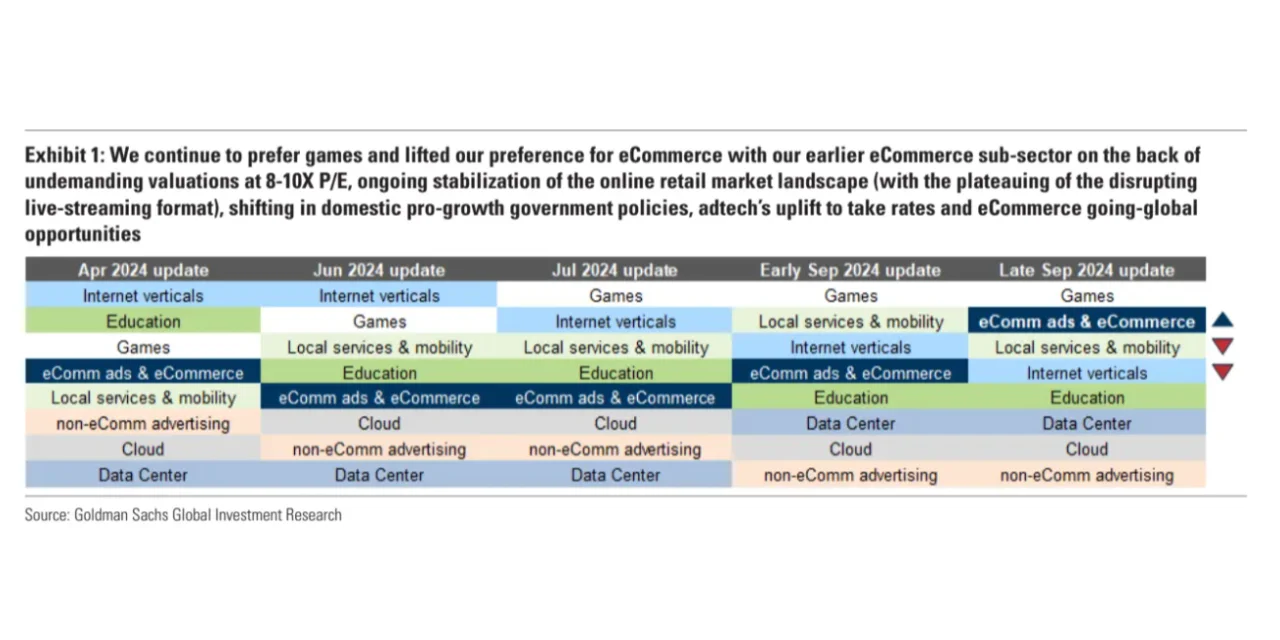

估值倍数的大小,以及各子行业的推荐顺序

都有清晰的图表展示,见p2-5

◾️

行业整体方面的主要结论有三个

- 受宏观影响,行业整体三季度表现和预期一致,大超预期可能性不大

profit的改善速度相比上半年会显得慢一些了

- 由于9月的政策转向,视线集中于公司对第四季度的预判,还有就是双十一的表现

- 美团和拼多多这个季度的增长最亮眼

◾️

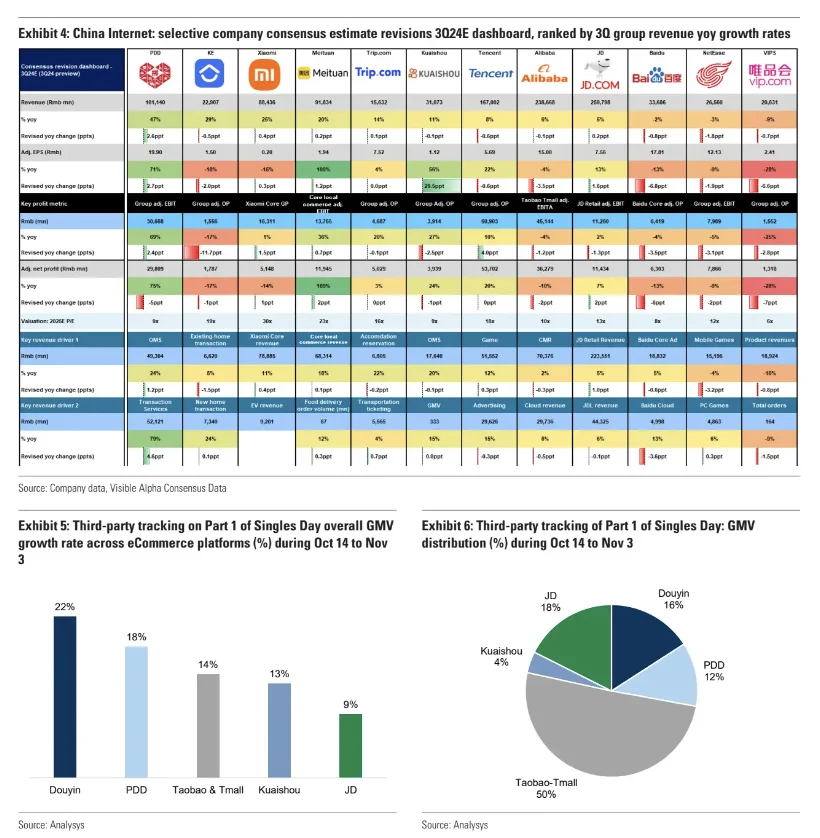

具体公司的数字方面

拼多多group / 在线营销,同比分别增长45%/23%

美团,同比增长20%

腾讯group / 广告,同比分别增长8%/15%

阿里group /CMR,同比分别增长8%/3%

京东,同比增长5%

篇幅有限,更丰富的数字我这里不展开了

◾️

判断每家公司发展态势的关键信息是什么,我也挑了一些要点

◾️

1.腾讯

- 游戏增长的可持续性,国内游戏有望在Q3/Q4持续加速

- 新广告系统Ad Product 3.0和视频号广告加载量提升带来的增量贡献

- FinTech业务受宏观影响有多大

- GPM/OPM进一步扩张的能见度和驱动因素

◾️

2.阿里

- 竞争虽然有所缓和,但依然激烈,双11的销售表现

- 今年下半年的大杀器,新增的服务费和全站营销工具带来的贡献

- 淘天GMV增长速度,是否和之前的拐点预期一致

- AI及云业务增长的可持续性

◾️

3.美团

- 到店业务的竞争格局趋稳后,核心本地业务长期GTV增长和利润空间

- 闪购业务的市场空间扩大了多少?

资源投入方面,已经计划在27年将仓库数量从3万增至10万+

那对应的对这块的市场大小有什么新的判断

◾️

4.拼多多

- 商家生态健康度的改善程度

二季度和商家的纷争较多,平台采取了一些针对商家的帮扶措施

比如减少押金

- 新的用户补贴活动,有多大影响

例如“现金大转盘”和“天天领现金”,会对revenue有多少抵减

- Temu全球业务面临的关税风险

◾️

想要一次性了解清楚中概互联各公司目前的表现,这篇报告就很合适

#研报 #中概互联 #腾讯 #阿里 #拼多多 #美团 #投研 #二级市场 #财报 #腾讯财报

中概互联网的财报季开始了

今天分享一篇高盛近期对此的预判

不仅对行业整体和具体公司有判断

对整个赛道几十家公司的stock price

今年以来的表现,9月政策转向以来的表现

估值倍数的大小,以及各子行业的推荐顺序

都有清晰的图表展示,见p2-5

◾️

行业整体方面的主要结论有三个

- 受宏观影响,行业整体三季度表现和预期一致,大超预期可能性不大

profit的改善速度相比上半年会显得慢一些了

- 由于9月的政策转向,视线集中于公司对第四季度的预判,还有就是双十一的表现

- 美团和拼多多这个季度的增长最亮眼

◾️

具体公司的数字方面

拼多多group / 在线营销,同比分别增长45%/23%

美团,同比增长20%

腾讯group / 广告,同比分别增长8%/15%

阿里group /CMR,同比分别增长8%/3%

京东,同比增长5%

篇幅有限,更丰富的数字我这里不展开了

◾️

判断每家公司发展态势的关键信息是什么,我也挑了一些要点

◾️

1.腾讯

- 游戏增长的可持续性,国内游戏有望在Q3/Q4持续加速

- 新广告系统Ad Product 3.0和视频号广告加载量提升带来的增量贡献

- FinTech业务受宏观影响有多大

- GPM/OPM进一步扩张的能见度和驱动因素

◾️

2.阿里

- 竞争虽然有所缓和,但依然激烈,双11的销售表现

- 今年下半年的大杀器,新增的服务费和全站营销工具带来的贡献

- 淘天GMV增长速度,是否和之前的拐点预期一致

- AI及云业务增长的可持续性

◾️

3.美团

- 到店业务的竞争格局趋稳后,核心本地业务长期GTV增长和利润空间

- 闪购业务的市场空间扩大了多少?

资源投入方面,已经计划在27年将仓库数量从3万增至10万+

那对应的对这块的市场大小有什么新的判断

◾️

4.拼多多

- 商家生态健康度的改善程度

二季度和商家的纷争较多,平台采取了一些针对商家的帮扶措施

比如减少押金

- 新的用户补贴活动,有多大影响

例如“现金大转盘”和“天天领现金”,会对revenue有多少抵减

- Temu全球业务面临的关税风险

◾️

想要一次性了解清楚中概互联各公司目前的表现,这篇报告就很合适

#研报 #中概互联 #腾讯 #阿里 #拼多多 #美团 #投研 #二级市场 #财报 #腾讯财报

发表评论

发表评论: