研报速递

研报速递

🌟一、2025 中国咖啡产业核心概况:

📊关键数据

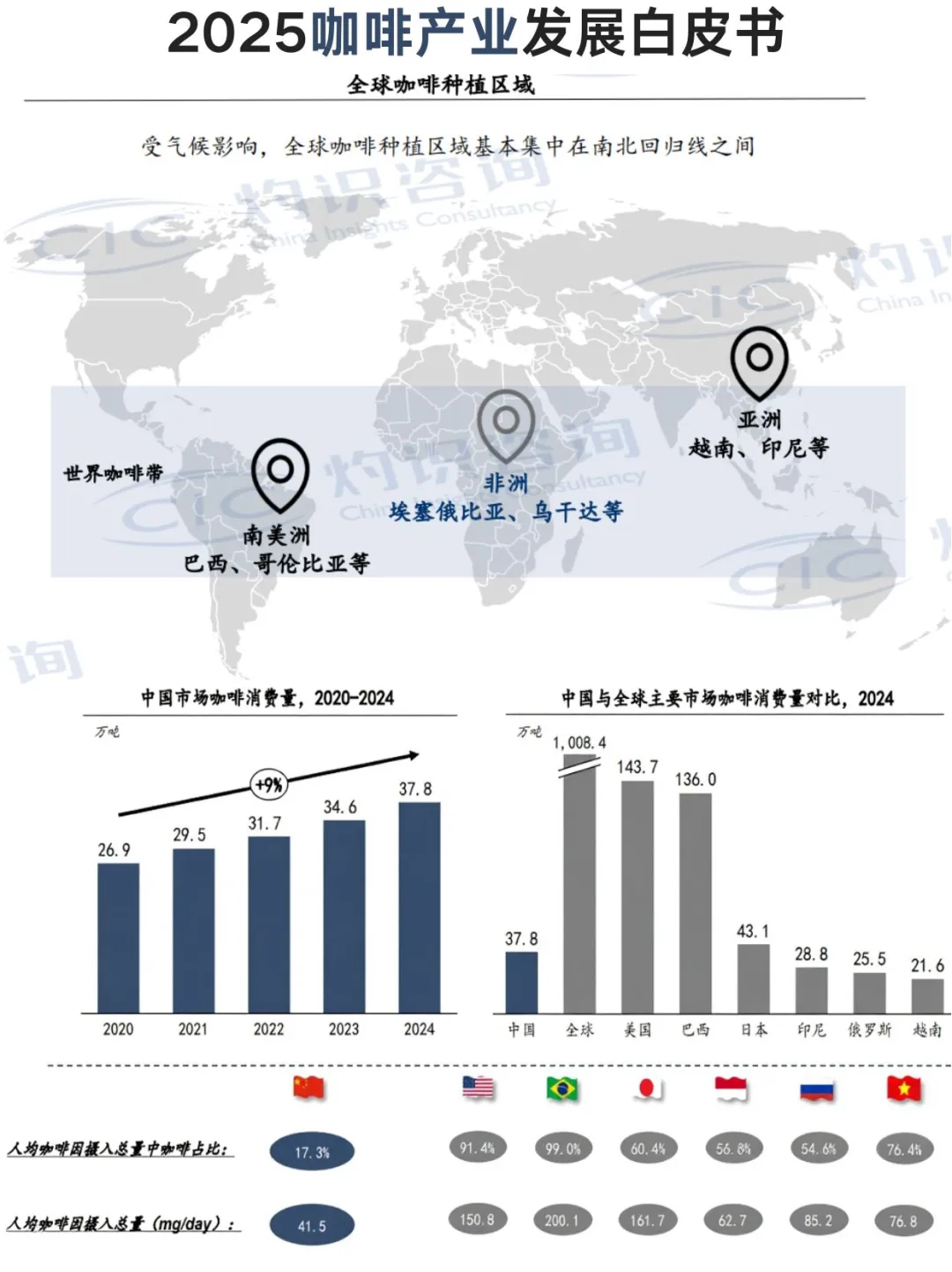

① 饮用人群:2024 年现制咖啡饮用者超 2.75 亿人,2018 到 2028 年还在持续扩容,越来越多人爱上喝咖啡;

② 人均消费:年饮用量、单杯均价都在稳步提升,但和香港、台湾地区,还有国际成熟市场比,差距还很大,潜力超足;

③ 渗透率:现制咖啡渗透率增速快,但仍显著低于现制茶饮(还不到 1/5),和美国(24.5 倍)、日本(>5 倍)比更是有差距,未来增长空间巨大;

④ 咖啡豆消耗:2023 到 2024 年从 34.6 增至 37.8(单位未明确),虽然持续增长,但低于全球平均,也落后于巴西、日本等咖啡产业成熟的国家。

🚀二、产业驱动因素:供需两端一起发力

💖需求端:大家为什么爱喝咖啡?

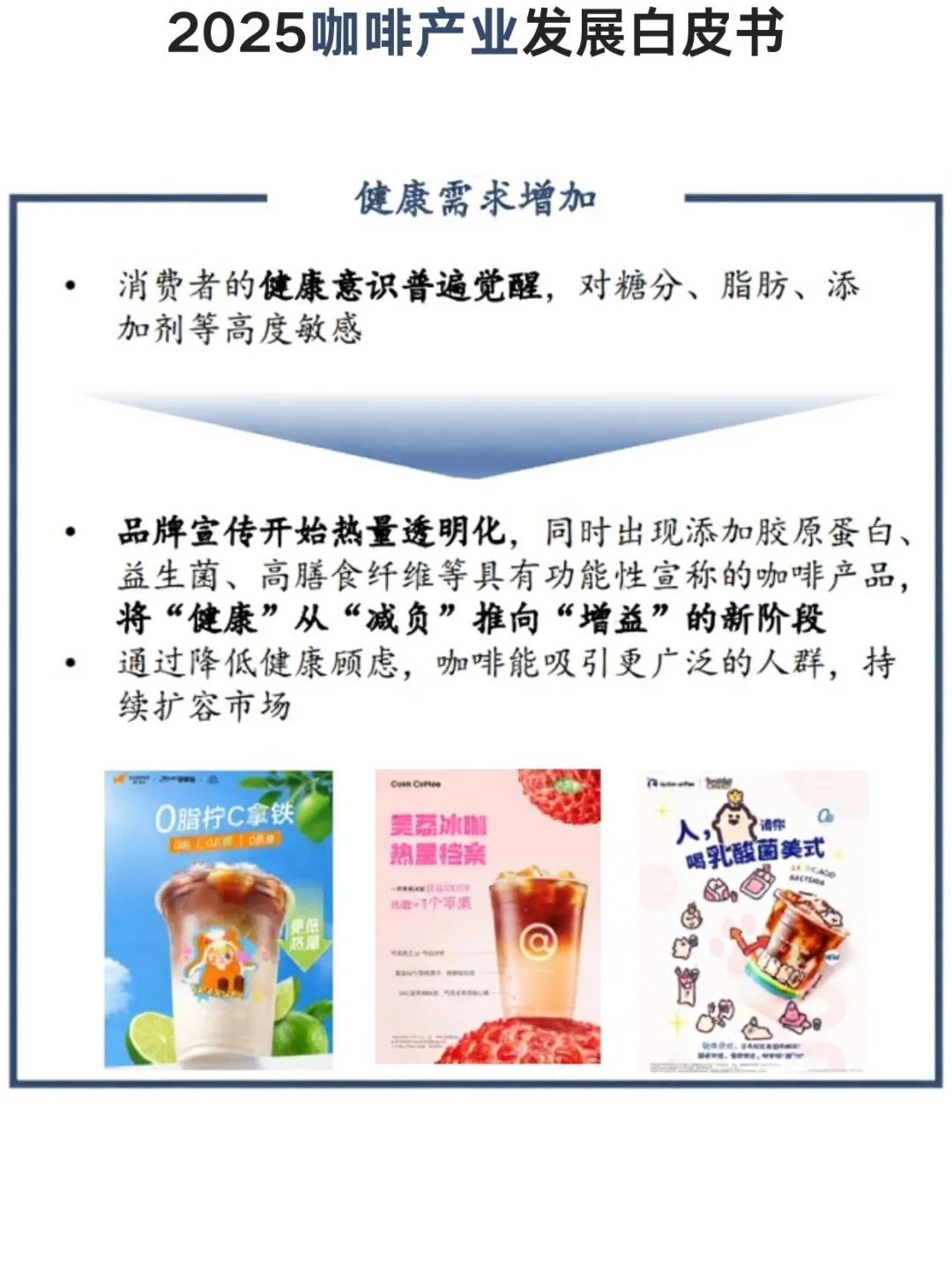

① 消费渗透:从一线城市白领,慢慢扩展到新线城市和 Z 世代,咖啡不再是 “精英专属”,变成了日常饮品;

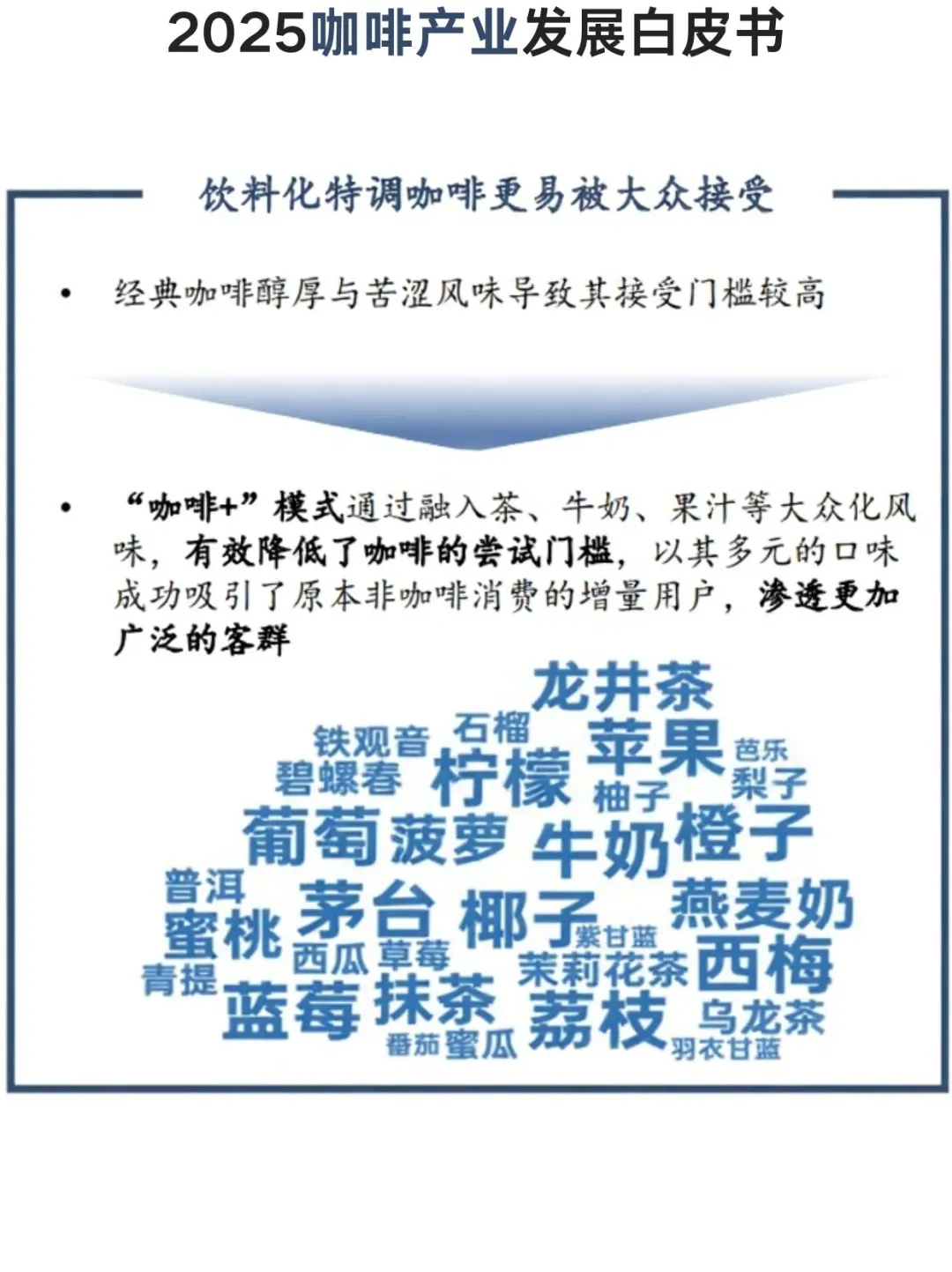

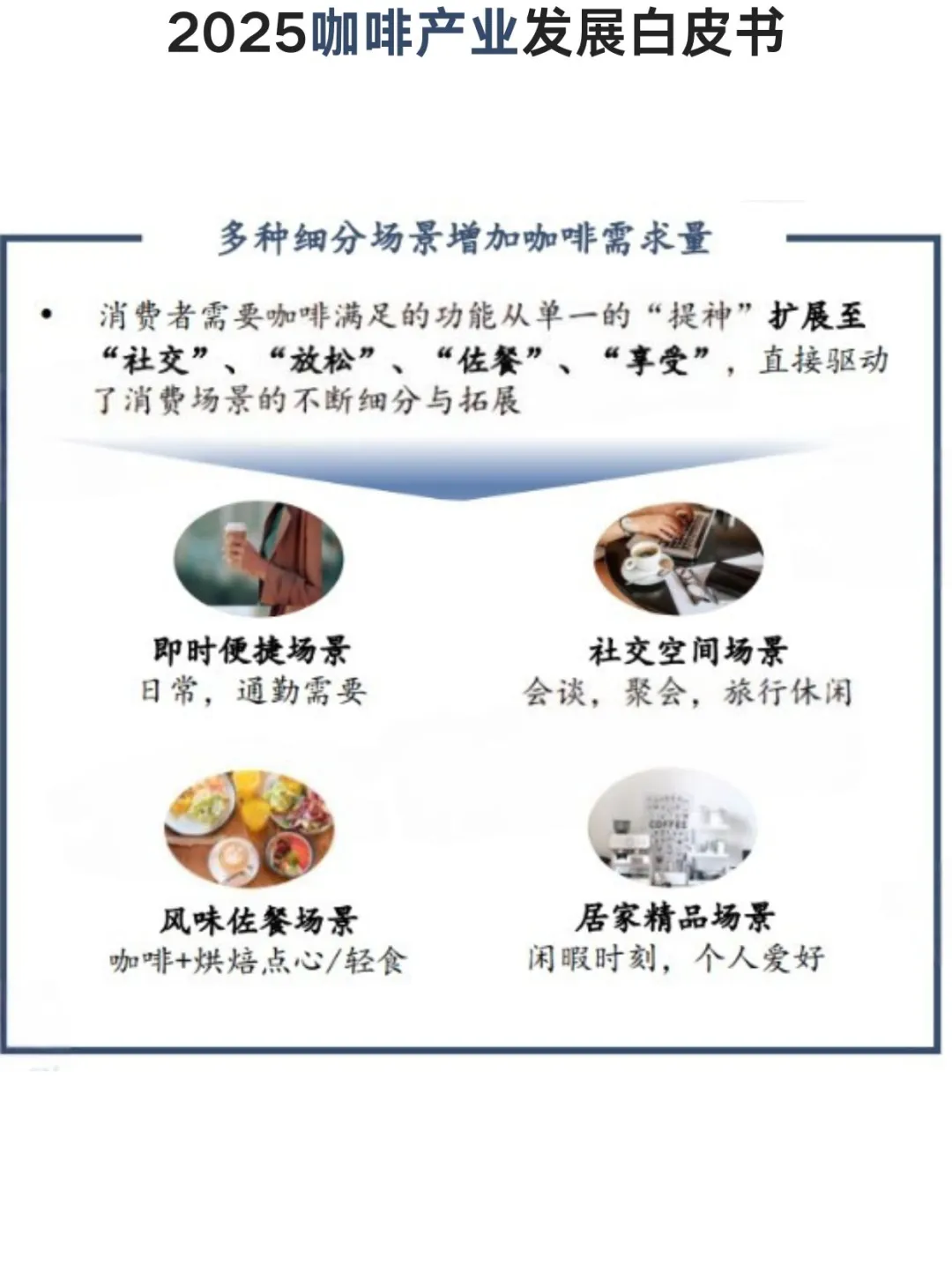

② 功能延伸:不只是 “提神醒脑” 啦!还能满足 “社交”“放松”“佐餐”“生活仪式感”,场景超多元;

③ 复购率:喝咖啡的人依赖度越来越高,复购率极高,妥妥的 “刚需品”。

🔧供给端:品牌们在做什么?

① 产品矩阵:现制咖啡(新鲜便捷,比如连锁品牌咖啡)+ 零售咖啡(咖啡豆等,商超能买)全覆盖,满足不同需求;

② 技术创新:小程序点单、电商营销超普及,出品更稳定,消费体验也更好;

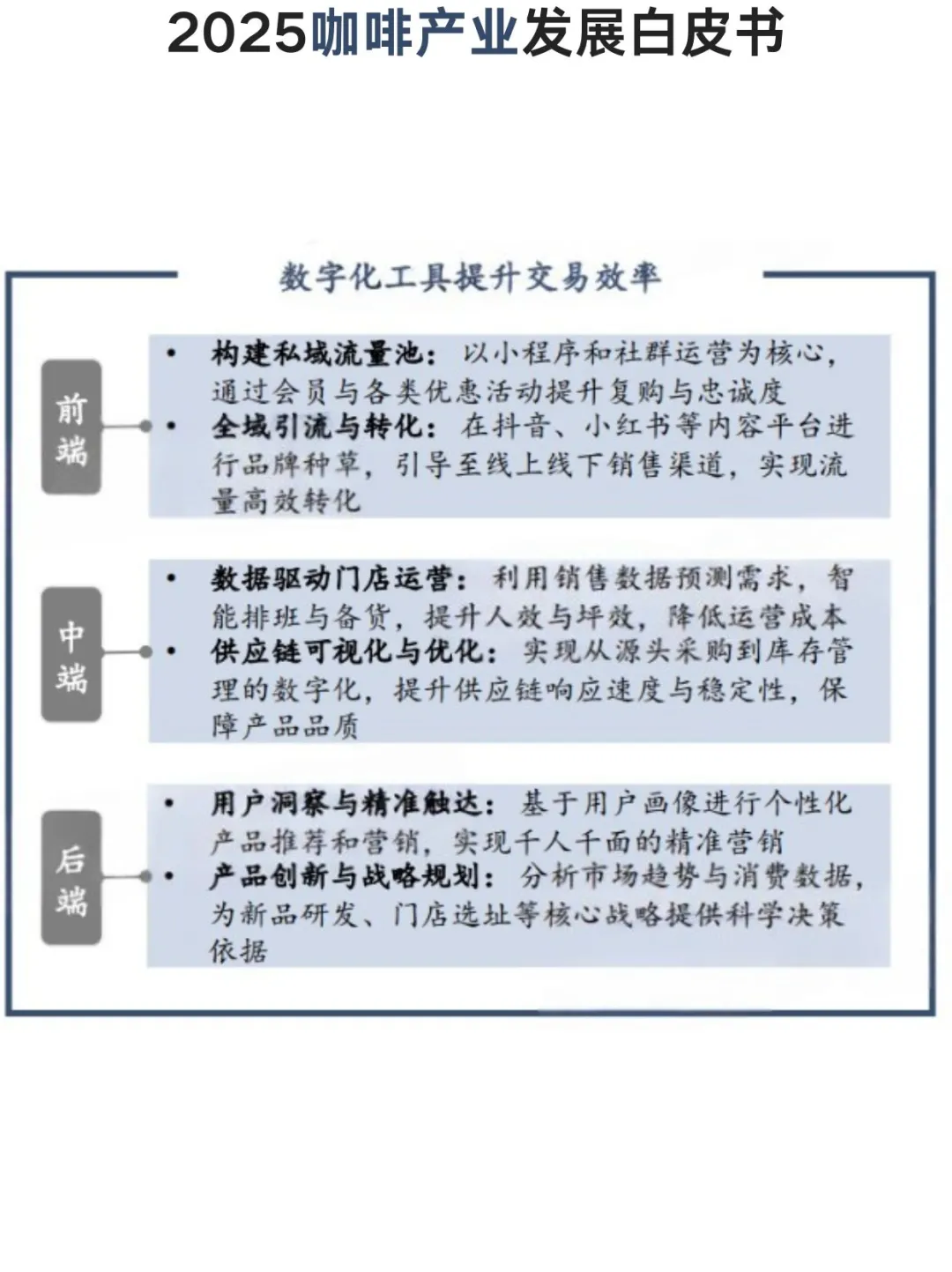

③ 供应链优化:和上游深度合作,做到 “降价不降质”,性价比越来越高,大家喝得起也喝得好。

🌱三、咖啡产业上游趋势:成本、供应链全解析

① 核心竞争点:现在咖啡市场打价格战,但 “降价不能降质量”!品牌得靠供应链管控,守住质量底线的同时压缩成本,这才是关键~

② 供应链布局:在云南、埃塞俄比亚建立了 “种植 - 加工 - 烘焙 - 零售” 全产业链,自己掌控环节,议价权更高。

③ 全球供应风险:巴西、越南这两个咖啡主产区,近年受极端天气和虫害影响,咖啡豆产量大幅下滑,原料成本压力大。

④ 中非咖啡合作:2024 年非洲咖啡出口中国的量,超过 2020 年的 3 倍。

⑤ 进出口 & 国内产区:国内主要靠云南、海南产咖啡,慢慢降低对进口的依赖。

爱喝咖啡或想了解行业的宝子赶紧码住👇

#咖啡产业 #咖啡市场 #现制咖啡 #咖啡供应链 #健康咖啡 #海南咖啡 #非洲咖啡 #咖啡豆产量 #零售咖啡 #行业趋势

📊关键数据

① 饮用人群:2024 年现制咖啡饮用者超 2.75 亿人,2018 到 2028 年还在持续扩容,越来越多人爱上喝咖啡;

② 人均消费:年饮用量、单杯均价都在稳步提升,但和香港、台湾地区,还有国际成熟市场比,差距还很大,潜力超足;

③ 渗透率:现制咖啡渗透率增速快,但仍显著低于现制茶饮(还不到 1/5),和美国(24.5 倍)、日本(>5 倍)比更是有差距,未来增长空间巨大;

④ 咖啡豆消耗:2023 到 2024 年从 34.6 增至 37.8(单位未明确),虽然持续增长,但低于全球平均,也落后于巴西、日本等咖啡产业成熟的国家。

🚀二、产业驱动因素:供需两端一起发力

💖需求端:大家为什么爱喝咖啡?

① 消费渗透:从一线城市白领,慢慢扩展到新线城市和 Z 世代,咖啡不再是 “精英专属”,变成了日常饮品;

② 功能延伸:不只是 “提神醒脑” 啦!还能满足 “社交”“放松”“佐餐”“生活仪式感”,场景超多元;

③ 复购率:喝咖啡的人依赖度越来越高,复购率极高,妥妥的 “刚需品”。

🔧供给端:品牌们在做什么?

① 产品矩阵:现制咖啡(新鲜便捷,比如连锁品牌咖啡)+ 零售咖啡(咖啡豆等,商超能买)全覆盖,满足不同需求;

② 技术创新:小程序点单、电商营销超普及,出品更稳定,消费体验也更好;

③ 供应链优化:和上游深度合作,做到 “降价不降质”,性价比越来越高,大家喝得起也喝得好。

🌱三、咖啡产业上游趋势:成本、供应链全解析

① 核心竞争点:现在咖啡市场打价格战,但 “降价不能降质量”!品牌得靠供应链管控,守住质量底线的同时压缩成本,这才是关键~

② 供应链布局:在云南、埃塞俄比亚建立了 “种植 - 加工 - 烘焙 - 零售” 全产业链,自己掌控环节,议价权更高。

③ 全球供应风险:巴西、越南这两个咖啡主产区,近年受极端天气和虫害影响,咖啡豆产量大幅下滑,原料成本压力大。

④ 中非咖啡合作:2024 年非洲咖啡出口中国的量,超过 2020 年的 3 倍。

⑤ 进出口 & 国内产区:国内主要靠云南、海南产咖啡,慢慢降低对进口的依赖。

爱喝咖啡或想了解行业的宝子赶紧码住👇

#咖啡产业 #咖啡市场 #现制咖啡 #咖啡供应链 #健康咖啡 #海南咖啡 #非洲咖啡 #咖啡豆产量 #零售咖啡 #行业趋势

发表评论

发表评论: