研报速递

研报速递

研究金山云,核心矛盾是AI算力赛道高增长与自身盈利、偿债压力的冲突。

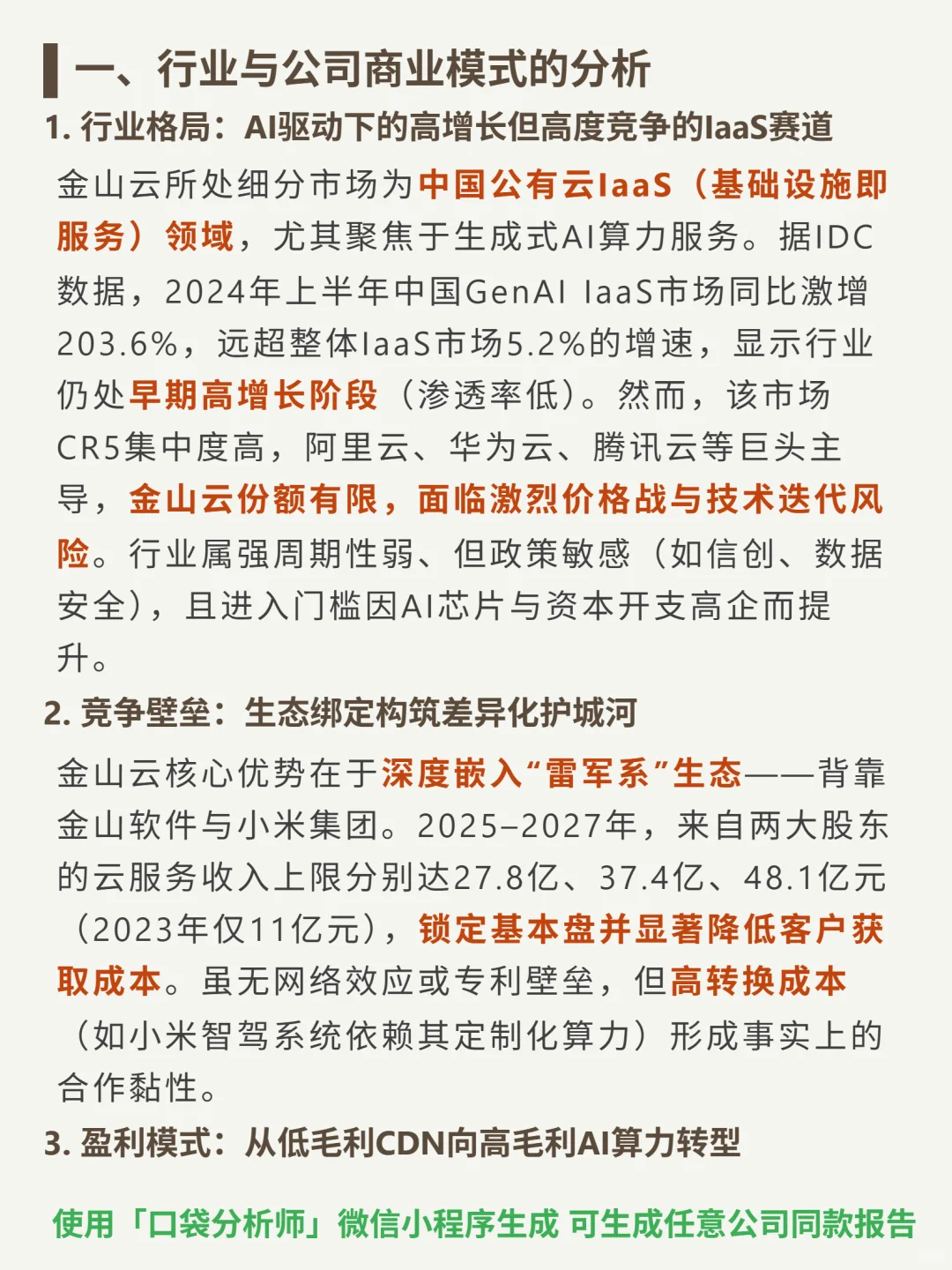

🎯核心逻辑:专注中国公有云IaaS(以生成式AI算力为主),背靠金山软件、小米的“雷军系”生态,2025-2027年股东云服务订单上限达27.8亿、37.4亿、48.1亿元(2023年仅11亿),锁定基本盘并降低获客成本;从低毛利CDN业务向高毛利AI算力转型,盈利模式为订阅制+项目制结合。

📈增长与毛利改善:2024年上半年GenAI IaaS市场同比增203.6%(整体IaaS仅5.2%);AI业务带动毛利率从2022年5.3%升至2024年17.2%;未来增长依赖DeepSeek等国产大模型的企业AI上云需求,以及小米汽车智驾算力外包(小米2025年目标交付30万辆)。

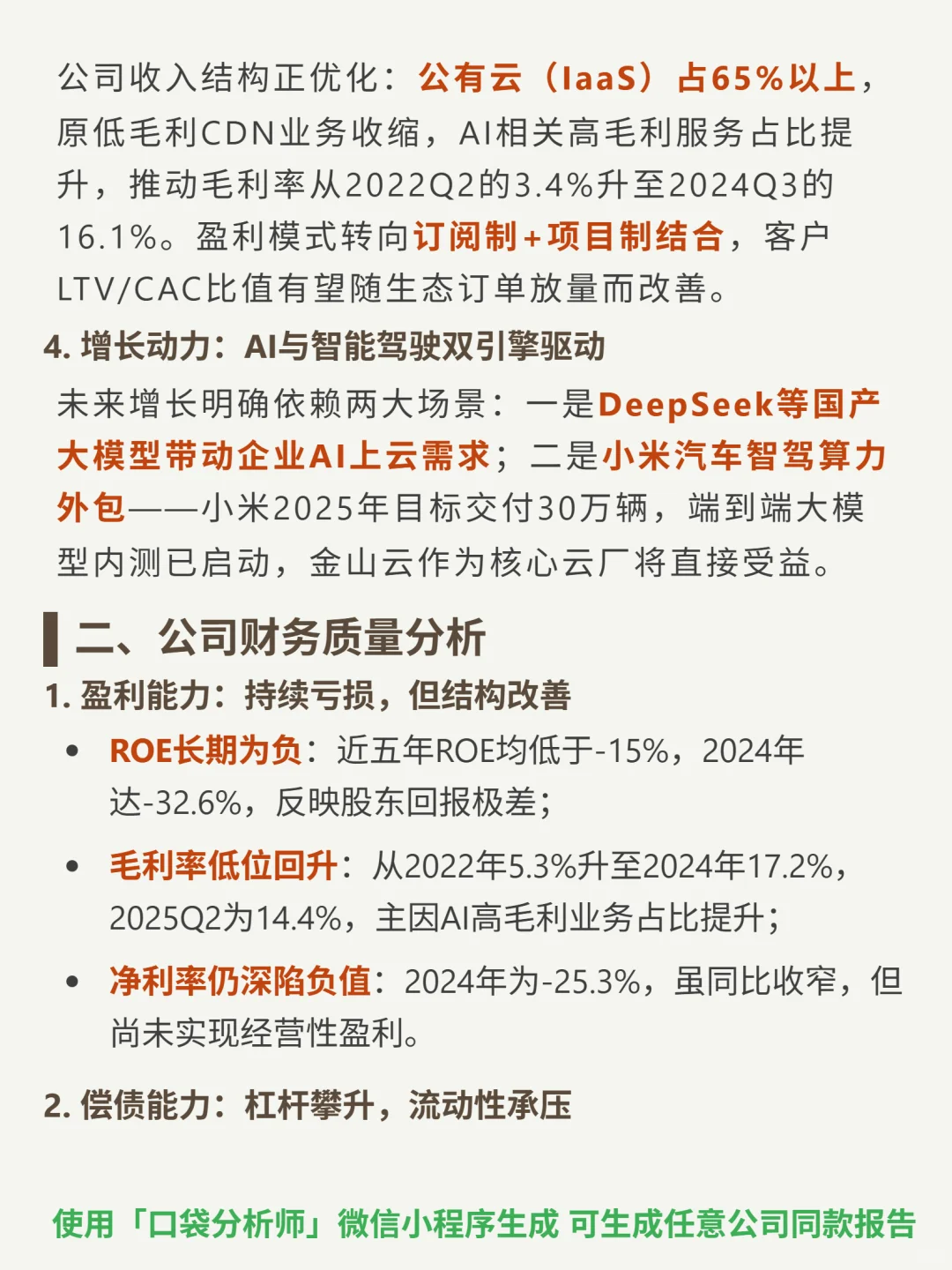

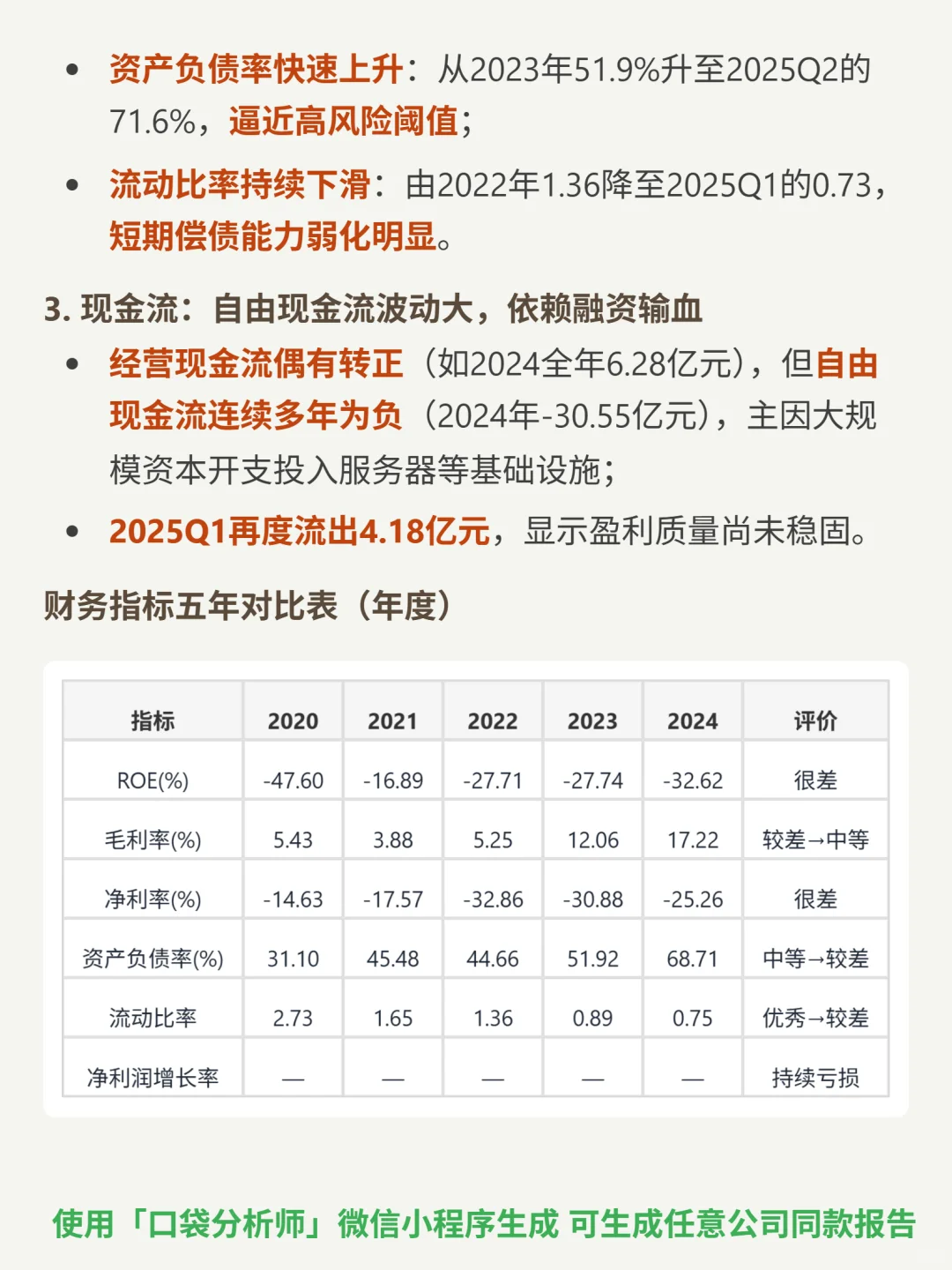

🔍财务与竞争风险:行业CR5集中度高,份额有限,面临巨头价格战;ROE长期为负(2024年-32.6%),净利率2024年-25.3%,未实现经营性盈利;2025Q2资产负债率升至71.6%(2023年51.9%),流动比率0.73,短期偿债压力大;自由现金流连续负(2024年-30.55亿),2025Q1流出4.18亿,依赖融资。

#金山云 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:专注中国公有云IaaS(以生成式AI算力为主),背靠金山软件、小米的“雷军系”生态,2025-2027年股东云服务订单上限达27.8亿、37.4亿、48.1亿元(2023年仅11亿),锁定基本盘并降低获客成本;从低毛利CDN业务向高毛利AI算力转型,盈利模式为订阅制+项目制结合。

📈增长与毛利改善:2024年上半年GenAI IaaS市场同比增203.6%(整体IaaS仅5.2%);AI业务带动毛利率从2022年5.3%升至2024年17.2%;未来增长依赖DeepSeek等国产大模型的企业AI上云需求,以及小米汽车智驾算力外包(小米2025年目标交付30万辆)。

🔍财务与竞争风险:行业CR5集中度高,份额有限,面临巨头价格战;ROE长期为负(2024年-32.6%),净利率2024年-25.3%,未实现经营性盈利;2025Q2资产负债率升至71.6%(2023年51.9%),流动比率0.73,短期偿债压力大;自由现金流连续负(2024年-30.55亿),2025Q1流出4.18亿,依赖融资。

#金山云 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: