研报速递

研报速递

当升科技:周期底部的技术型选手,财务安全垫厚实但盈利修复仍需观察。

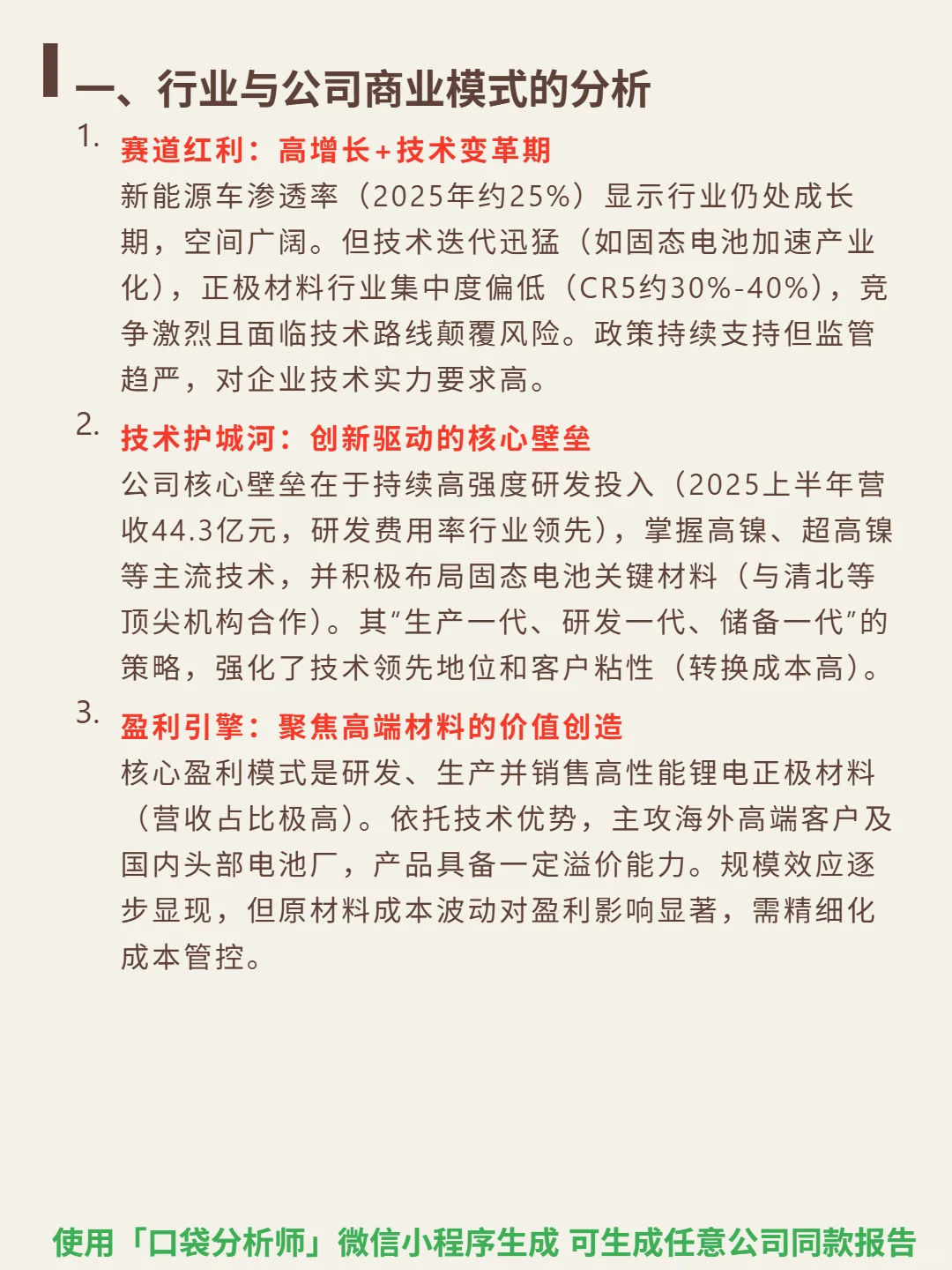

🎯 核心逻辑:新能源车正极材料企业,核心壁垒在高强度研发(2025H1营收44.3亿,研发费用率行业领先),掌握高镍/超高镍技术,布局固态电池材料(与清北合作),客户转换成本高。赛道处成长期(2025渗透率25%)但竞争激烈(CR5 30%-40%),技术迭代(固态电池)风险需警惕。

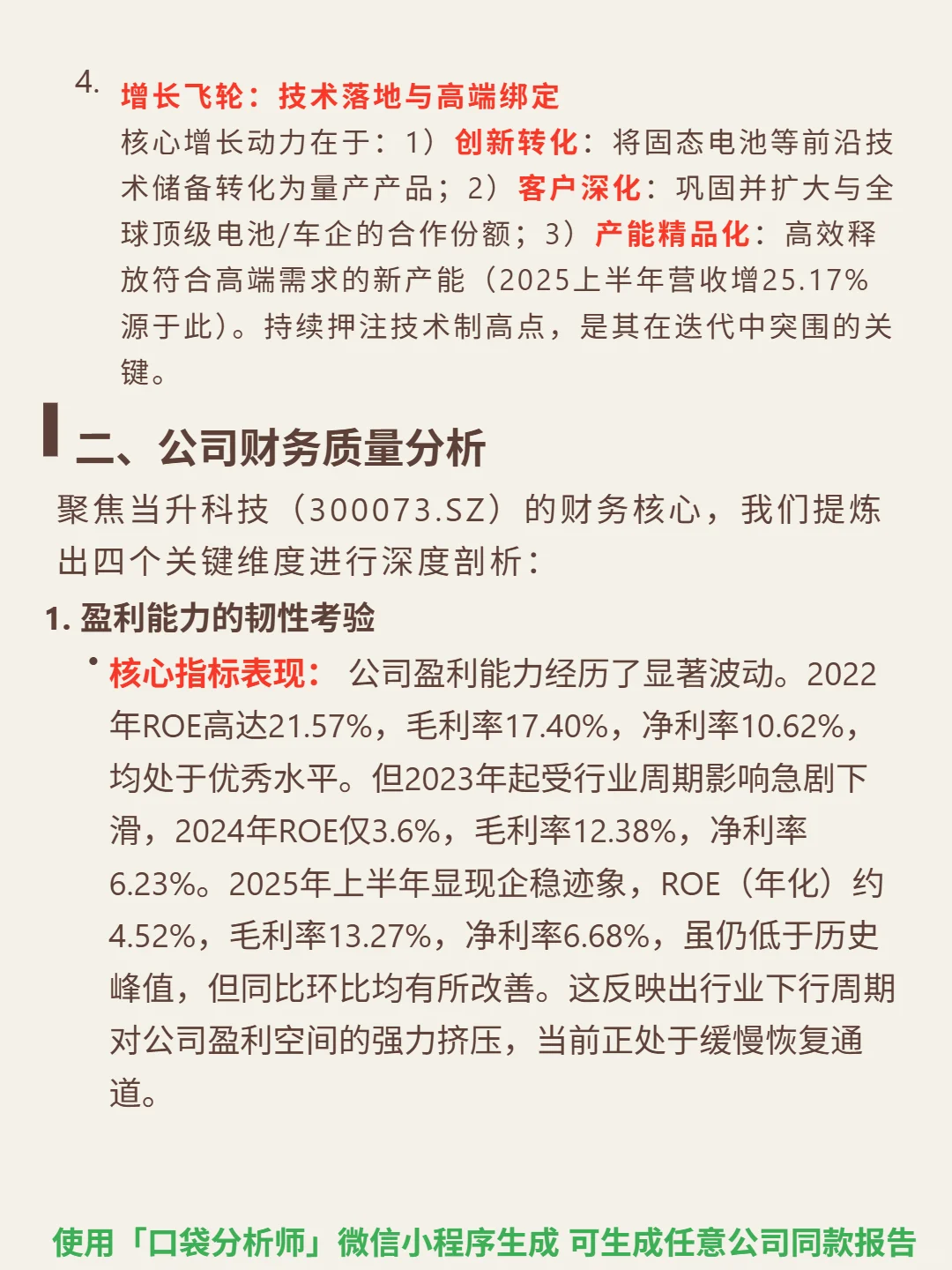

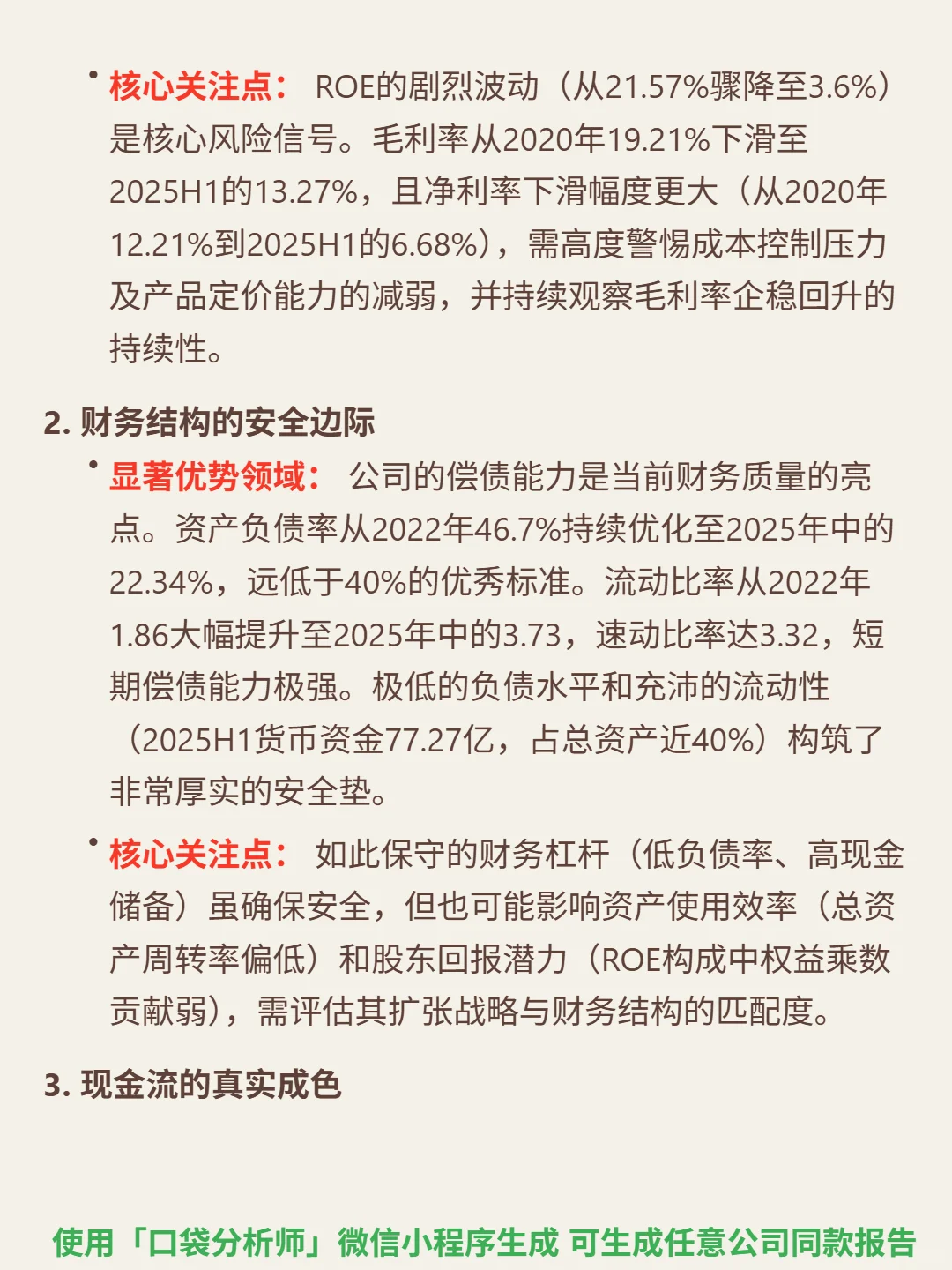

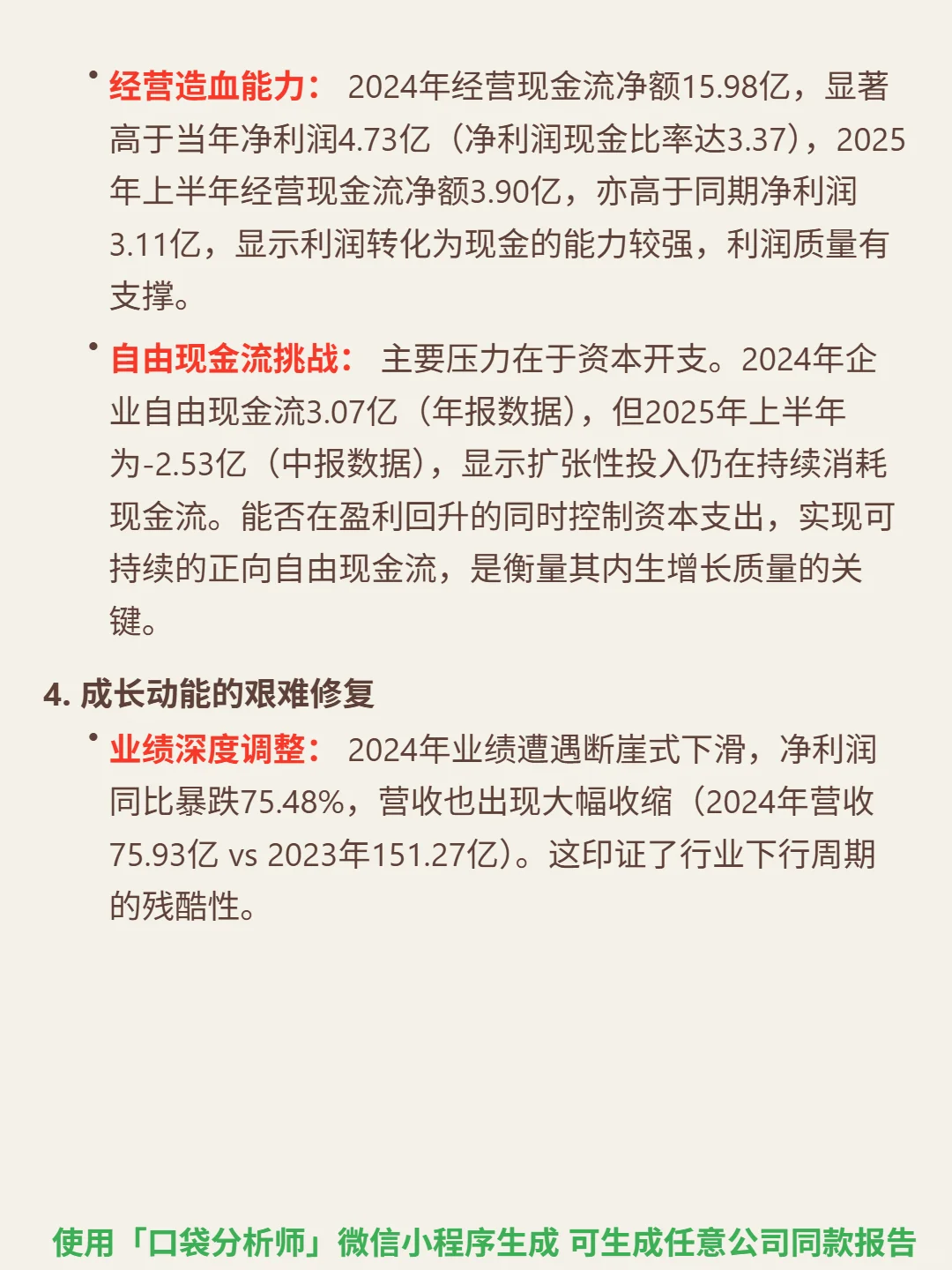

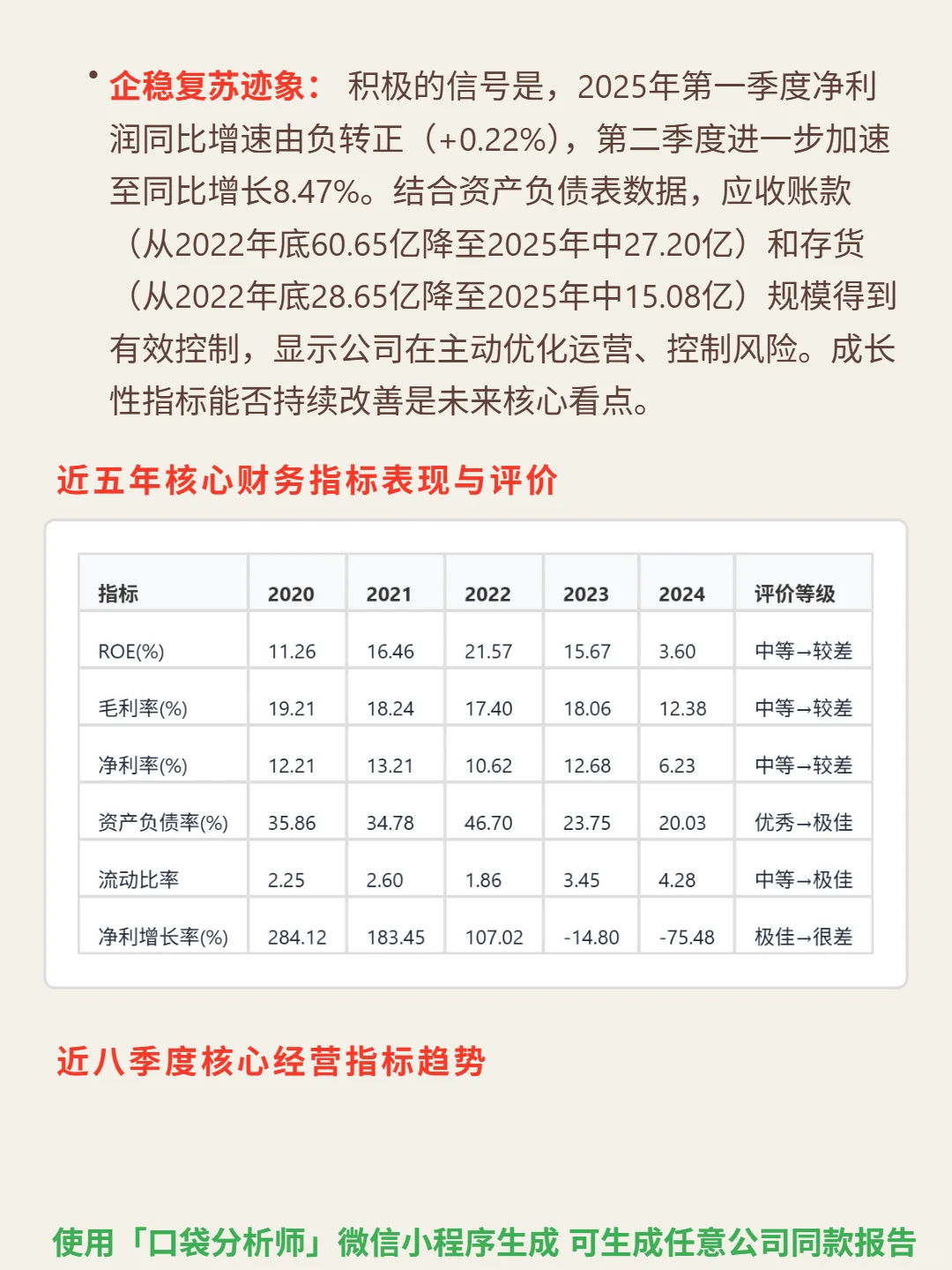

📈 财务亮点:2024年业绩断崖式下滑(净利润暴跌75.48%,营收75.93亿 vs 2023年151.27亿),2025年企稳(Q1净利润+0.22%,Q2+8.47%);财务结构极度安全(资产负债率22.34%,流动比率3.73,货币资金77.27亿占总资产40%);经营现金流质量高(2024净额15.98亿>净利润4.73亿,2025H1 3.90亿>3.11亿),但自由现金流承压(2025H1 -2.53亿,资本开支持续)。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#当升科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:新能源车正极材料企业,核心壁垒在高强度研发(2025H1营收44.3亿,研发费用率行业领先),掌握高镍/超高镍技术,布局固态电池材料(与清北合作),客户转换成本高。赛道处成长期(2025渗透率25%)但竞争激烈(CR5 30%-40%),技术迭代(固态电池)风险需警惕。

📈 财务亮点:2024年业绩断崖式下滑(净利润暴跌75.48%,营收75.93亿 vs 2023年151.27亿),2025年企稳(Q1净利润+0.22%,Q2+8.47%);财务结构极度安全(资产负债率22.34%,流动比率3.73,货币资金77.27亿占总资产40%);经营现金流质量高(2024净额15.98亿>净利润4.73亿,2025H1 3.90亿>3.11亿),但自由现金流承压(2025H1 -2.53亿,资本开支持续)。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#当升科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: