研报速递

研报速递

最近研究汇川技术,核心是工业自动化龙头的多元化增长与行业复苏共振。

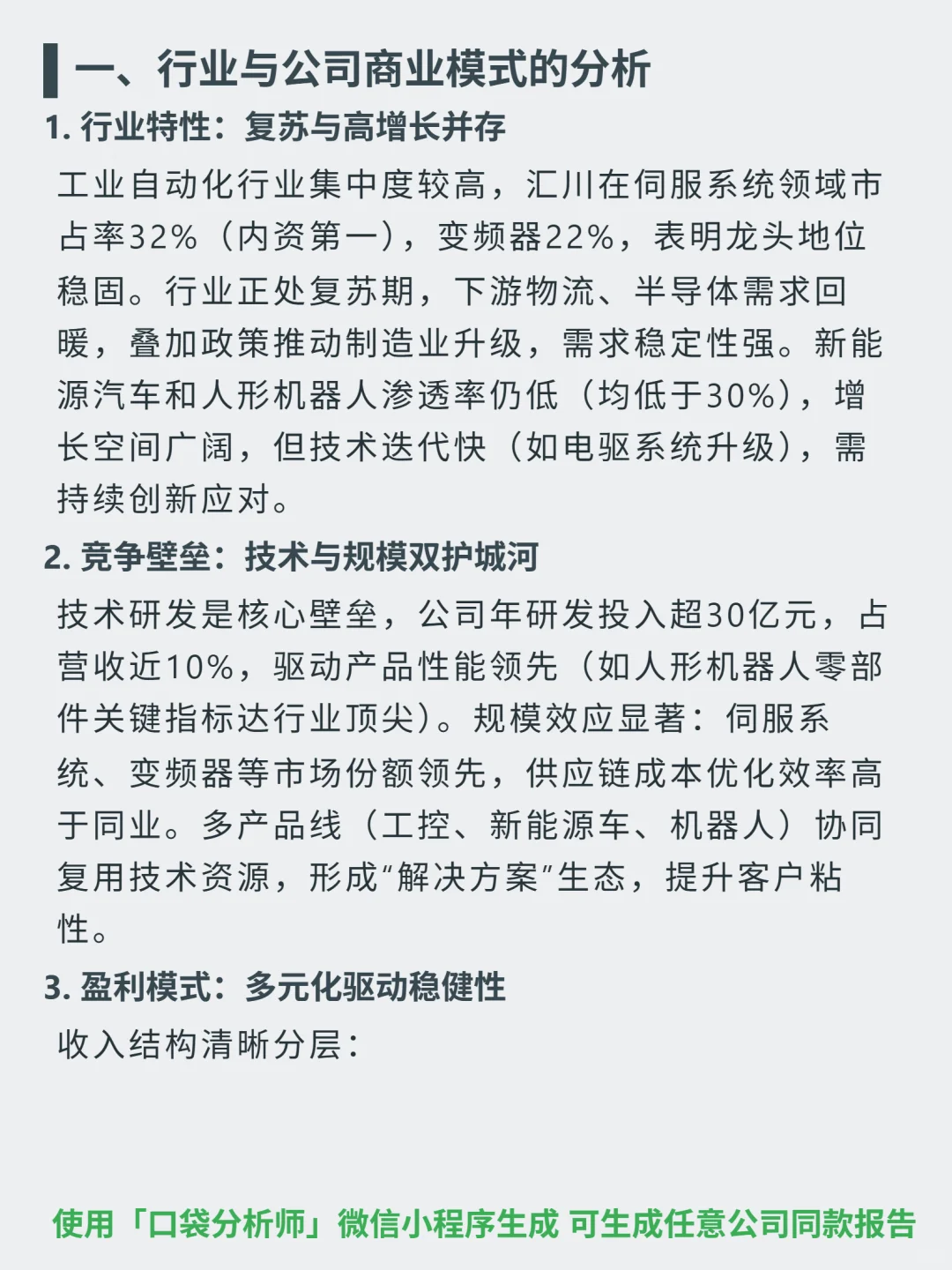

🎯核心逻辑:工业自动化领域龙头,伺服系统市占32%(内资第一)、变频器22%;商业模式以技术研发(年投入超30亿,占营收近10%)和规模效应为双壁垒,多产品线(工控、新能源车、人形机器人)协同提升客户粘性。

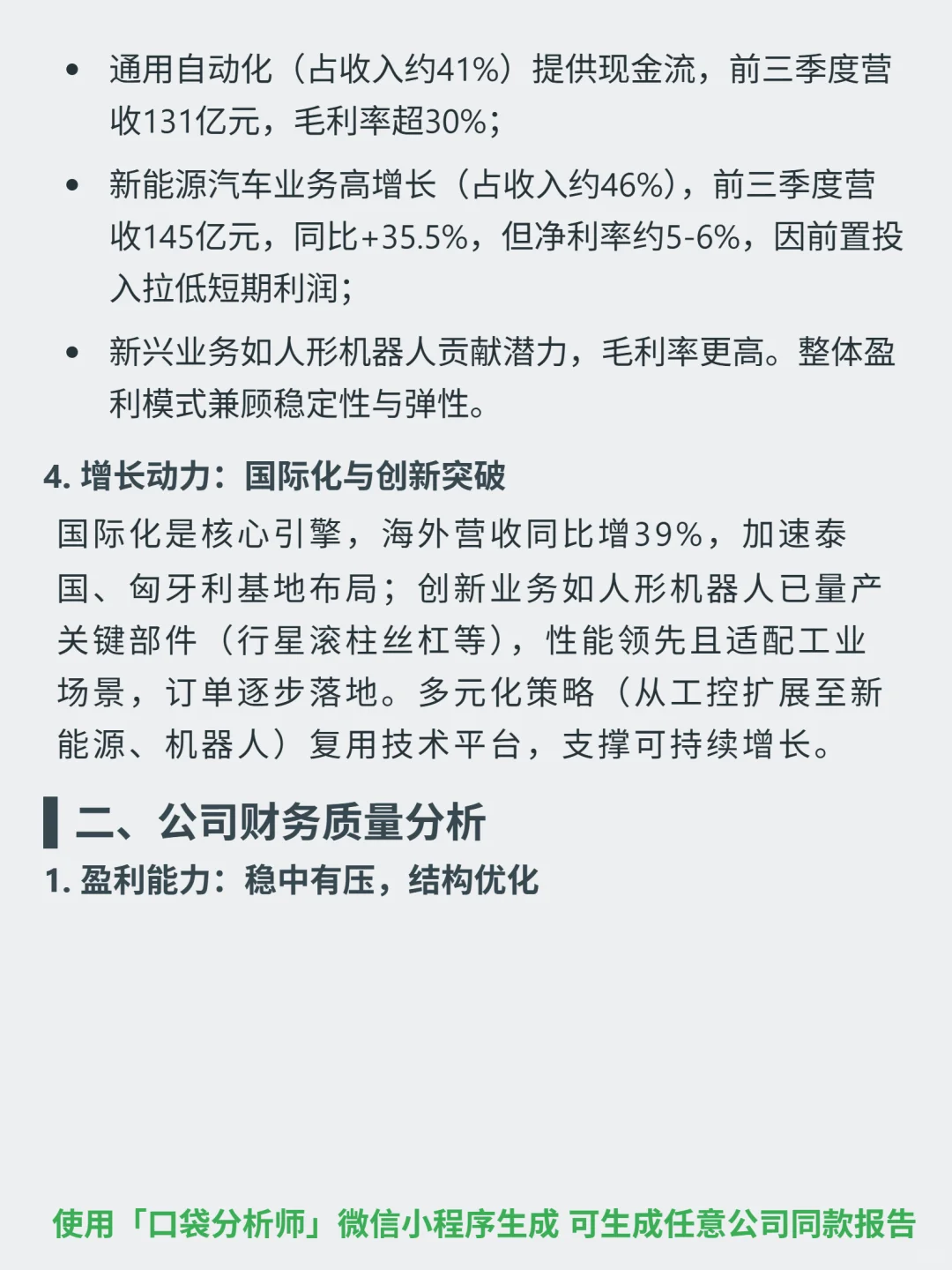

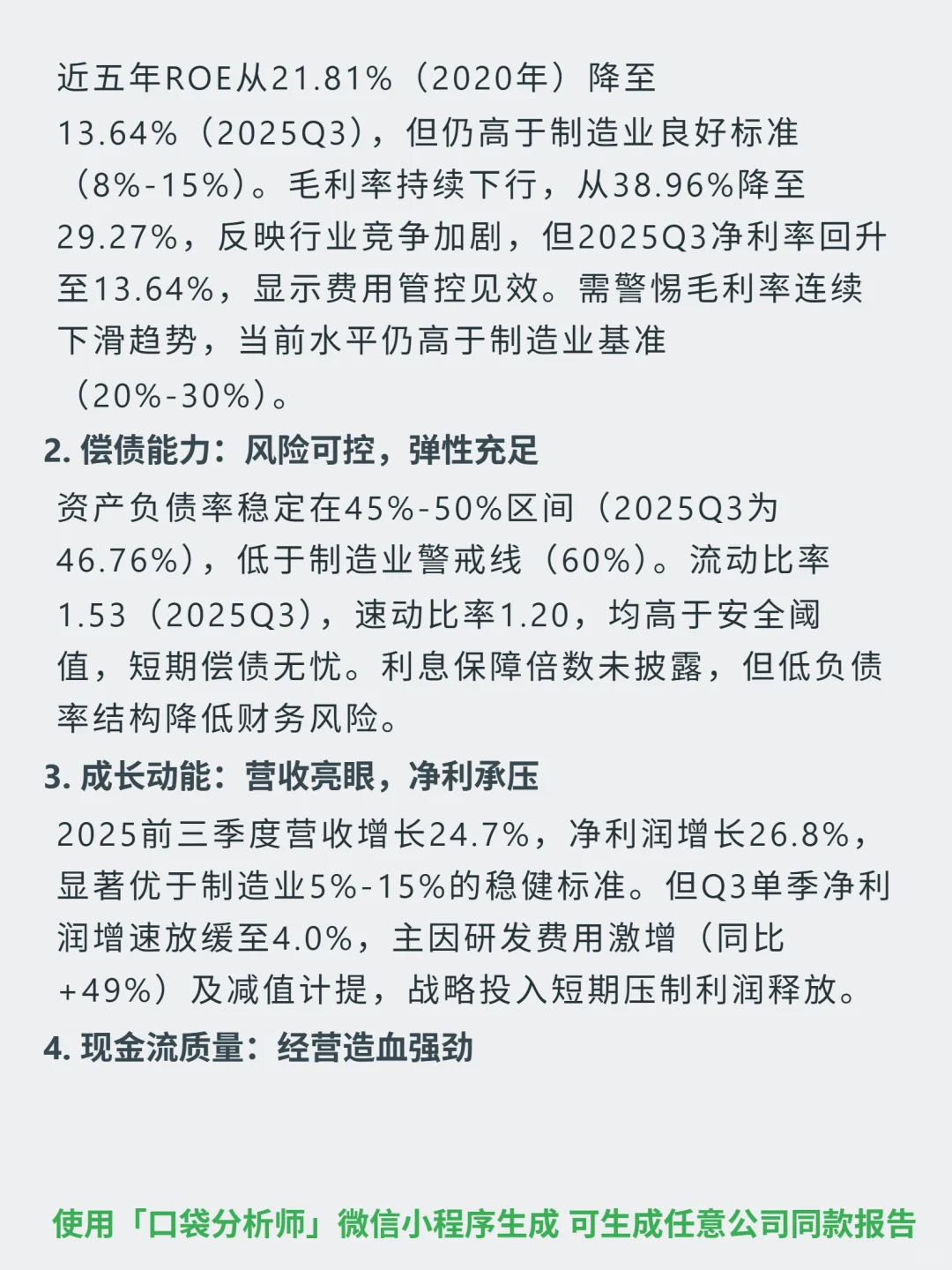

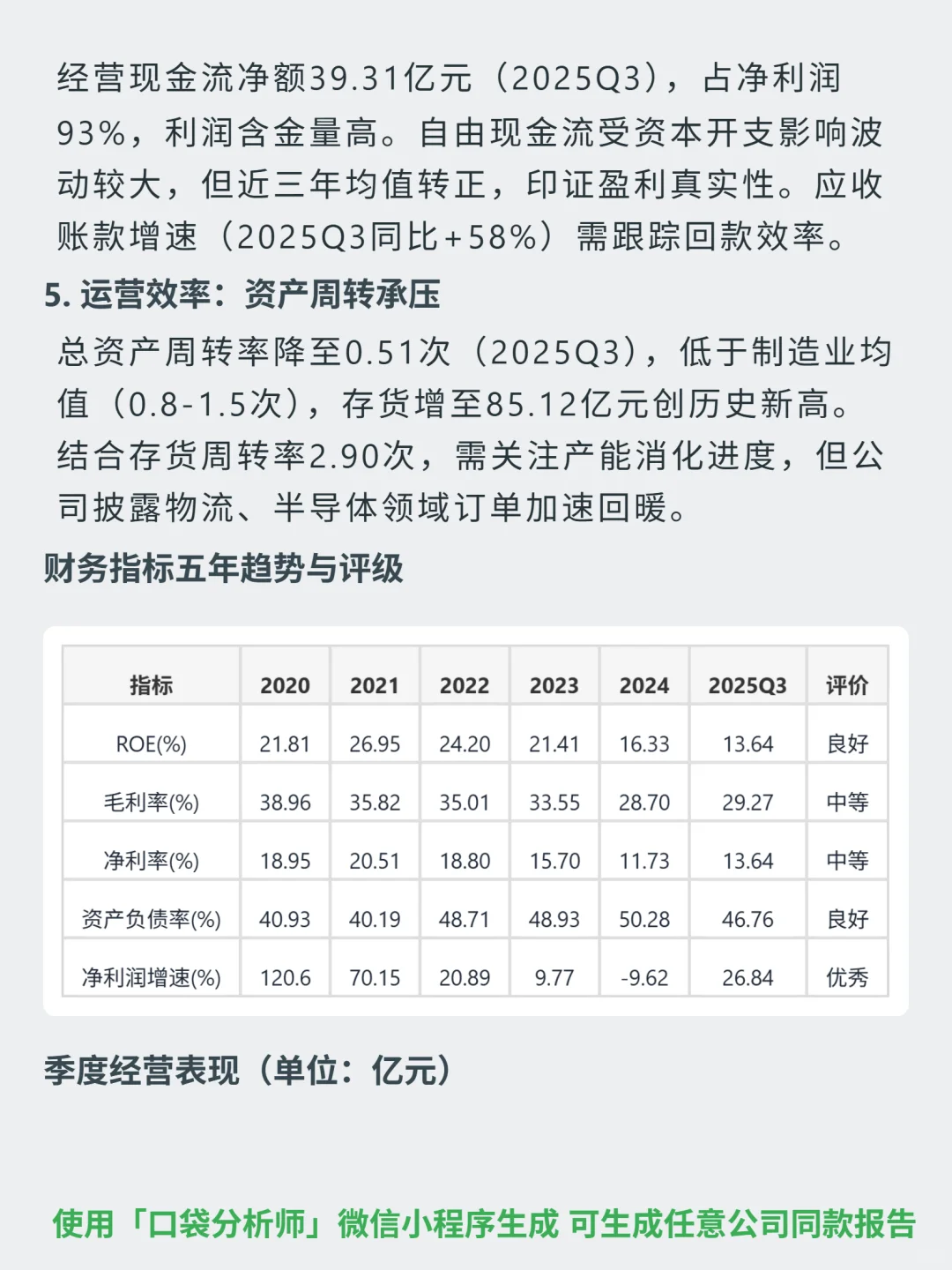

📈财务亮点:2025前三季度营收同比+24.7%,净利润同比+26.8%;通用自动化占41%(现金流支撑,毛利率超30%),新能源汽车业务占46%(同比+35.5%);经营现金流净额39.31亿元,占净利润93%,利润含金量高。

🔍增长动力:工业自动化行业复苏,下游物流、半导体需求回暖;国际化营收同比+39%,人形机器人关键部件已量产,订单逐步落地。

💰运营观察:存货增至85.12亿(历史新高),应收账款同比+58%,需跟踪产能消化与回款效率,但下游订单加速回暖。

</think_never_used_51bce0c785ca2f68081bfa7d91973934>最近研究汇川技术,核心逻辑是工业自动化龙头的多元化增长与行业复苏共振。

🎯核心逻辑:工业自动化领域龙头,伺服系统市占32%(内资第一)、变频器22%;商业模式以技术研发(年投入超30亿,占营收近10%)和规模效应为双壁垒,多产品线(工控、新能源车、人形机器人)协同提升客户粘性。

📈财务亮点:2025前三季度营收同比+24.7%,净利润同比+26.8%;通用自动化占41%(现金流支撑,毛利率超30%),新能源汽车业务占46%(同比+35.5%);经营现金流净额39.31亿元,占净利润93%,利润含金量高。

🔍增长动力:工业自动化行业复苏,下游物流、半导体需求回暖;国际化营收同比+39%,人形机器人关键部件已量产,订单逐步落地。

💰运营观察:存货增至85.12亿(历史新高),应收账款同比+58%,需跟踪产能消化与回款效率,但下游订单加速回暖。

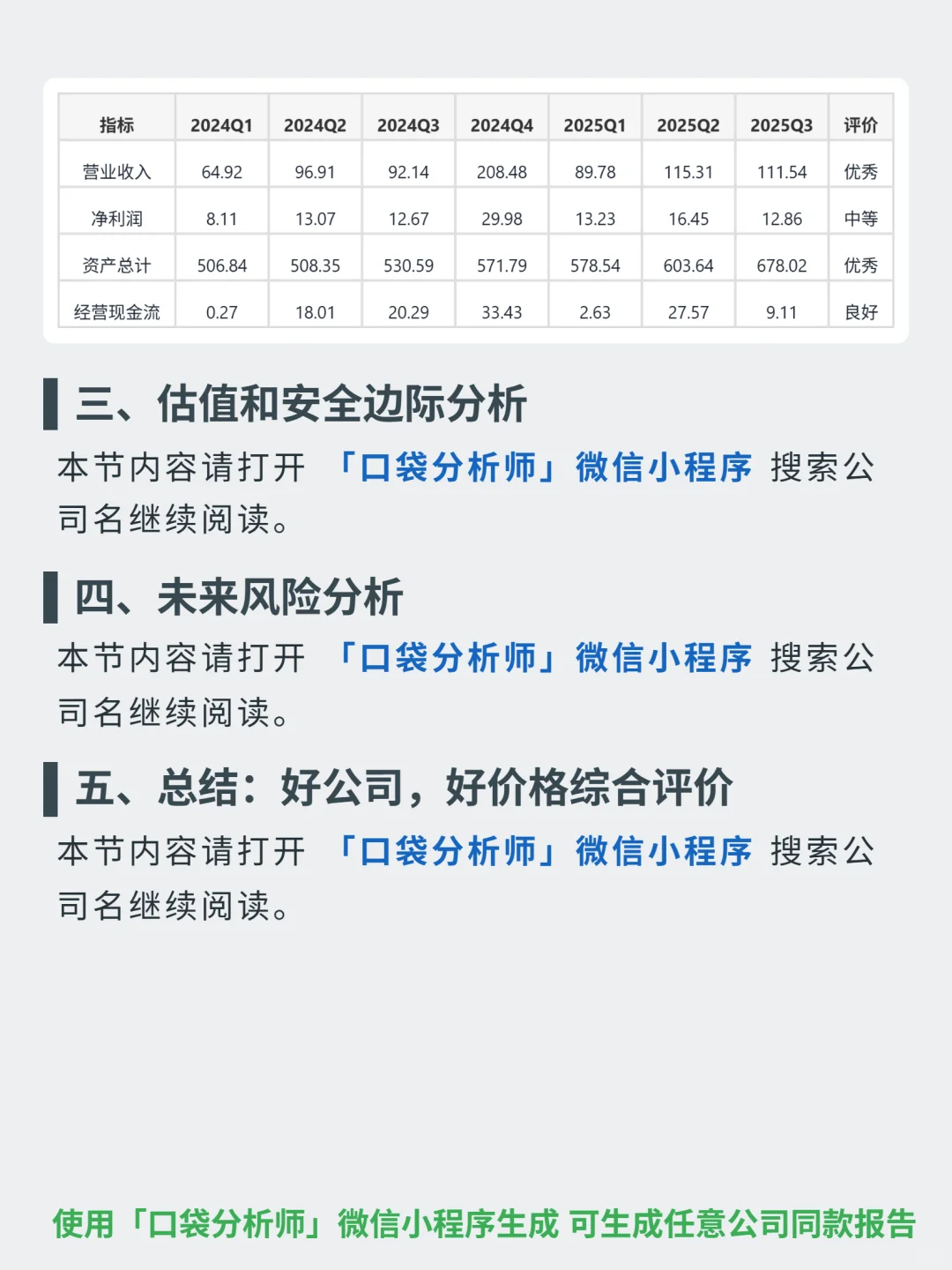

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#汇川技术 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:工业自动化领域龙头,伺服系统市占32%(内资第一)、变频器22%;商业模式以技术研发(年投入超30亿,占营收近10%)和规模效应为双壁垒,多产品线(工控、新能源车、人形机器人)协同提升客户粘性。

📈财务亮点:2025前三季度营收同比+24.7%,净利润同比+26.8%;通用自动化占41%(现金流支撑,毛利率超30%),新能源汽车业务占46%(同比+35.5%);经营现金流净额39.31亿元,占净利润93%,利润含金量高。

🔍增长动力:工业自动化行业复苏,下游物流、半导体需求回暖;国际化营收同比+39%,人形机器人关键部件已量产,订单逐步落地。

💰运营观察:存货增至85.12亿(历史新高),应收账款同比+58%,需跟踪产能消化与回款效率,但下游订单加速回暖。

</think_never_used_51bce0c785ca2f68081bfa7d91973934>最近研究汇川技术,核心逻辑是工业自动化龙头的多元化增长与行业复苏共振。

🎯核心逻辑:工业自动化领域龙头,伺服系统市占32%(内资第一)、变频器22%;商业模式以技术研发(年投入超30亿,占营收近10%)和规模效应为双壁垒,多产品线(工控、新能源车、人形机器人)协同提升客户粘性。

📈财务亮点:2025前三季度营收同比+24.7%,净利润同比+26.8%;通用自动化占41%(现金流支撑,毛利率超30%),新能源汽车业务占46%(同比+35.5%);经营现金流净额39.31亿元,占净利润93%,利润含金量高。

🔍增长动力:工业自动化行业复苏,下游物流、半导体需求回暖;国际化营收同比+39%,人形机器人关键部件已量产,订单逐步落地。

💰运营观察:存货增至85.12亿(历史新高),应收账款同比+58%,需跟踪产能消化与回款效率,但下游订单加速回暖。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#汇川技术 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: