研报速递

研报速递

今天为大家带来hx证券关于特变电工的研报精读~

公司投资的核心逻辑:

优势:输变电业务订单充沛,黄金业务景气度高。

改善预期:煤炭与硅料业务在“反内卷”下有企稳回升潜力。

估值:当前估值低于部分可比公司,具备吸引力。

1. 核心业务板块分析

(1)输变电业务(核心亮点):

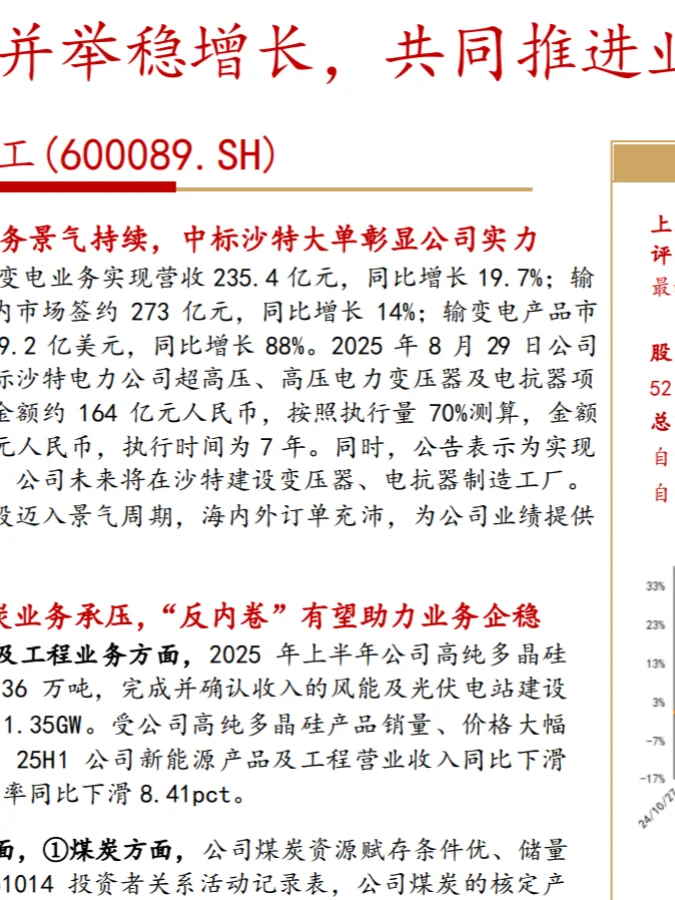

高景气度:2025年上半年营收同比增长19.7%,国内外订单大幅增长。

重大合同:中标沙特电力公司约164亿元人民币的重大项目,并计划在当地建厂以实现本地化供应,彰显实力并利于拓展国际市场。

(2)新能源业务与煤炭业务(短期承压,预期企稳):

新能源(多晶硅):受产品价格与销量下降影响,2025年上半年营收和毛利率显著下滑。

煤炭:因销售均价下降,2025年上半年营收和毛利率同比下滑。

未来展望:随着“反内卷”等措施推进,预计硅料和煤炭价格将逐步回归合理水平,助力业务盈利企稳改善。

新增长点:公司正推进煤制天然气项目,预计投产后可贡献可观利润。

(3)黄金与新材料业务(增长潜力):

黄金:受益于金价上涨及产量提升,2025年上半年营收大幅增长,毛利率高,是重要的业绩增长点。

新材料:营收增长但毛利率受价格影响下滑。防城港氧化铝项目投产后有望贡献新增量。

2. 财务预测

营收:预计2025-2027年分别比增2.4%、10.9%、13.0%。

净利润:预计将显著改善,2025-2027年分别比增48.9%、28.8%、20.1%。

盈利能力:毛利率预计将从19.8%提升至20.1%,净资产收益率(ROE)预计将从8.3%提升至11.1%。

3. 主要风险提示

国际政治风险。电网投资不及预期。相关政策变动。行业市场竞争加剧。主要产品(如多晶硅、煤炭)价格波动。

需要的私

#研报 #特变电工 #a股

公司投资的核心逻辑:

优势:输变电业务订单充沛,黄金业务景气度高。

改善预期:煤炭与硅料业务在“反内卷”下有企稳回升潜力。

估值:当前估值低于部分可比公司,具备吸引力。

1. 核心业务板块分析

(1)输变电业务(核心亮点):

高景气度:2025年上半年营收同比增长19.7%,国内外订单大幅增长。

重大合同:中标沙特电力公司约164亿元人民币的重大项目,并计划在当地建厂以实现本地化供应,彰显实力并利于拓展国际市场。

(2)新能源业务与煤炭业务(短期承压,预期企稳):

新能源(多晶硅):受产品价格与销量下降影响,2025年上半年营收和毛利率显著下滑。

煤炭:因销售均价下降,2025年上半年营收和毛利率同比下滑。

未来展望:随着“反内卷”等措施推进,预计硅料和煤炭价格将逐步回归合理水平,助力业务盈利企稳改善。

新增长点:公司正推进煤制天然气项目,预计投产后可贡献可观利润。

(3)黄金与新材料业务(增长潜力):

黄金:受益于金价上涨及产量提升,2025年上半年营收大幅增长,毛利率高,是重要的业绩增长点。

新材料:营收增长但毛利率受价格影响下滑。防城港氧化铝项目投产后有望贡献新增量。

2. 财务预测

营收:预计2025-2027年分别比增2.4%、10.9%、13.0%。

净利润:预计将显著改善,2025-2027年分别比增48.9%、28.8%、20.1%。

盈利能力:毛利率预计将从19.8%提升至20.1%,净资产收益率(ROE)预计将从8.3%提升至11.1%。

3. 主要风险提示

国际政治风险。电网投资不及预期。相关政策变动。行业市场竞争加剧。主要产品(如多晶硅、煤炭)价格波动。

需要的私

#研报 #特变电工 #a股

发表评论

发表评论: