研报速递

研报速递

最近研究了金斯瑞生物科技,最大的感受是技术壁垒支撑的商业模式与财务数据的“分化性”——有机遇也有隐忧。

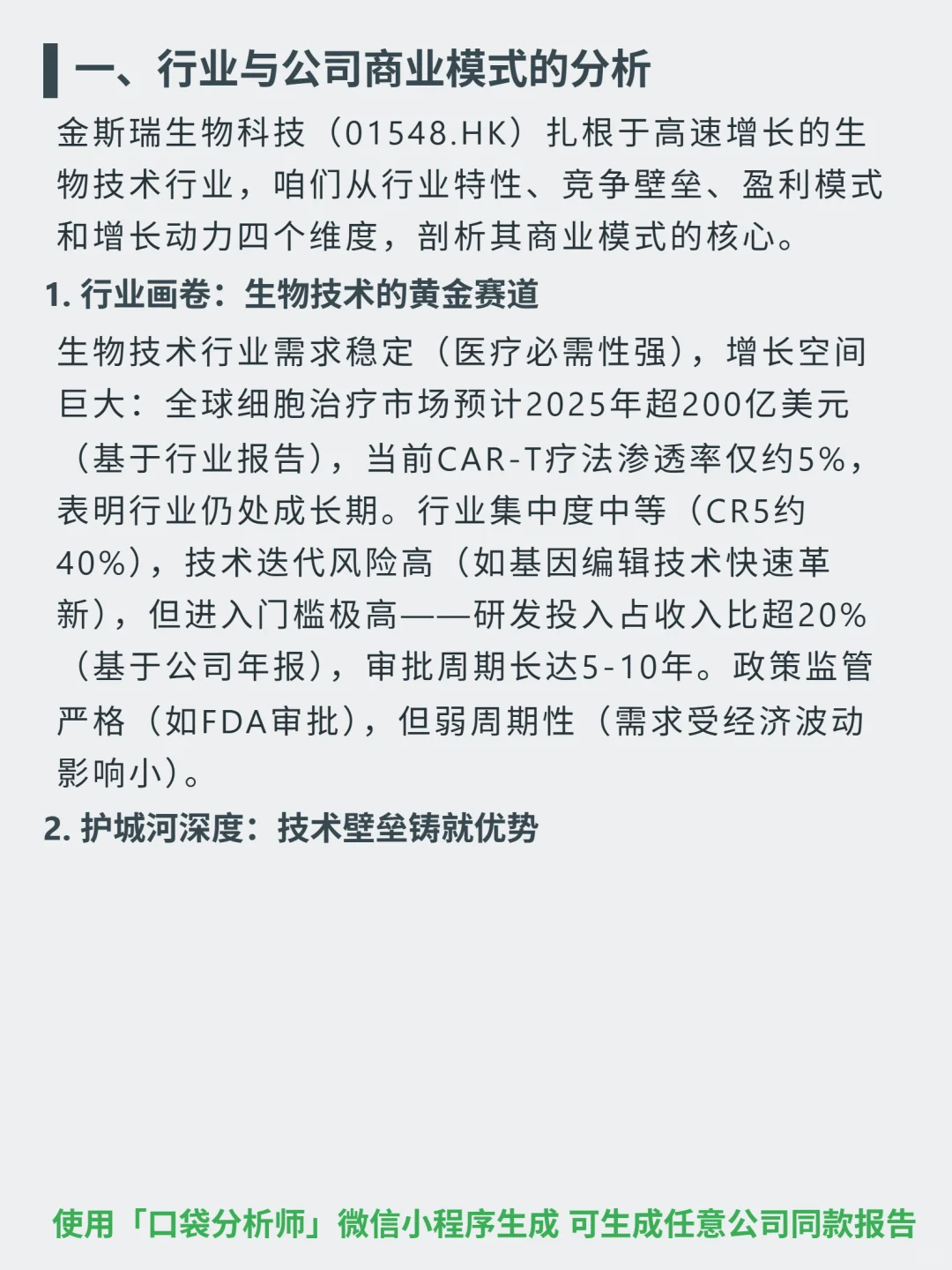

🎯 核心逻辑:扎根生物技术赛道(全球细胞治疗2025年超200亿美元,CAR-T渗透率仅5%),以专利护城河(基因合成全球30%份额、传奇生物CAR-T专利)和多元盈利(生命科学服务占60%、细胞治疗占30%)为核心,靠年超15%研发投入驱动创新(BCMA靶点CAR-T、mRNA)与国际化(海外收入超50%)增长。

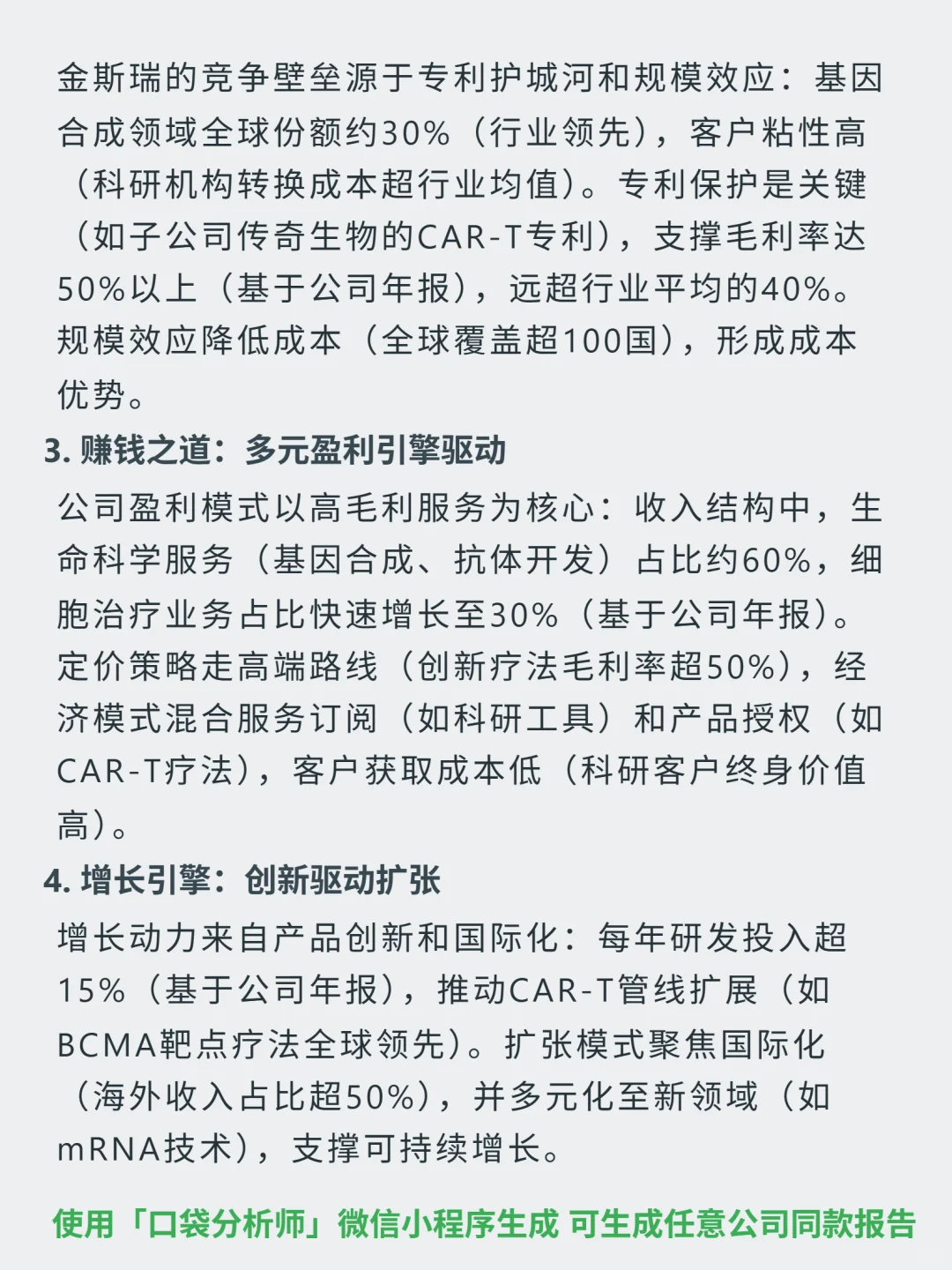

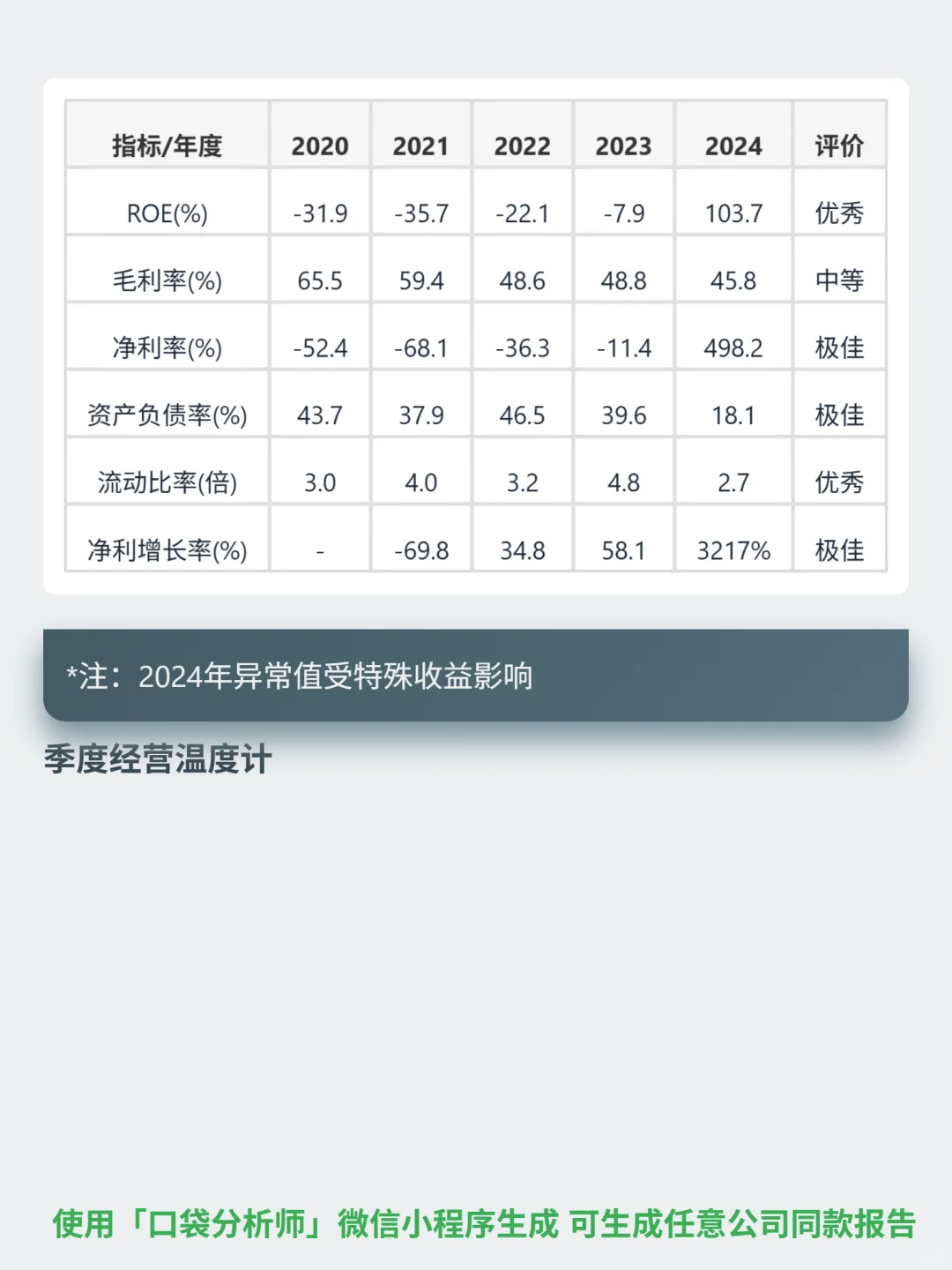

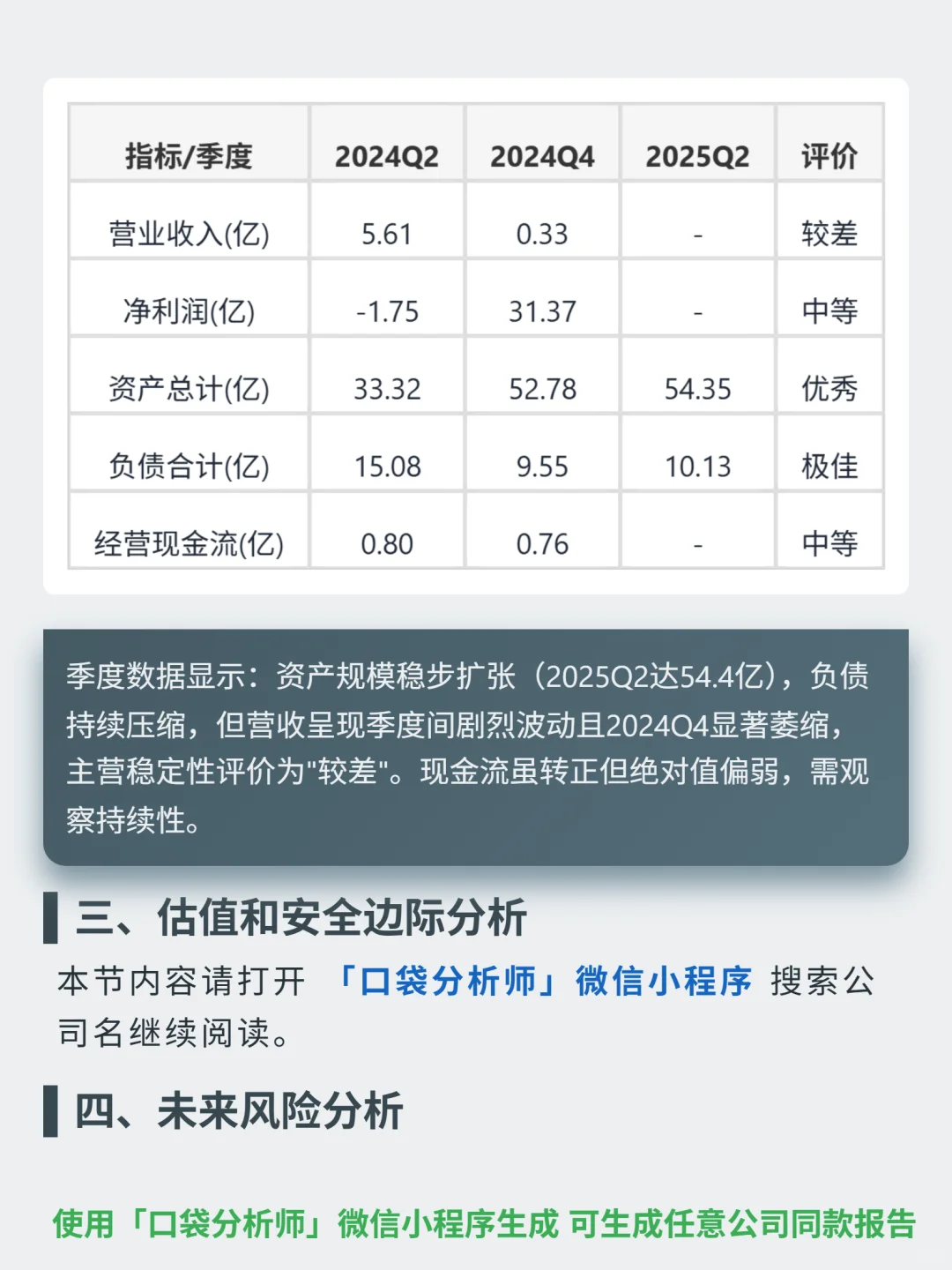

📈 财务分化:2024年ROE达103.7%、净利率498.2%(非经常性收益拉动),资产负债率降至18.1%(偿债能力强);但主营毛利率从2020年65.5%降至2024年45.8%,2024年营收暴跌29%(核心业务乏力);经营现金流转正(0.76亿)但自由现金流仍负(-0.72亿),存货周转率升至7.6次但应收账款周转放缓,营收季度波动大(2024Q4仅0.33亿)。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#金斯瑞生物科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:扎根生物技术赛道(全球细胞治疗2025年超200亿美元,CAR-T渗透率仅5%),以专利护城河(基因合成全球30%份额、传奇生物CAR-T专利)和多元盈利(生命科学服务占60%、细胞治疗占30%)为核心,靠年超15%研发投入驱动创新(BCMA靶点CAR-T、mRNA)与国际化(海外收入超50%)增长。

📈 财务分化:2024年ROE达103.7%、净利率498.2%(非经常性收益拉动),资产负债率降至18.1%(偿债能力强);但主营毛利率从2020年65.5%降至2024年45.8%,2024年营收暴跌29%(核心业务乏力);经营现金流转正(0.76亿)但自由现金流仍负(-0.72亿),存货周转率升至7.6次但应收账款周转放缓,营收季度波动大(2024Q4仅0.33亿)。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#金斯瑞生物科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: