研报速递

研报速递

最近研究阿胶龙头公司,核心看点是寡头垄断下的高盈利与稳健增长。

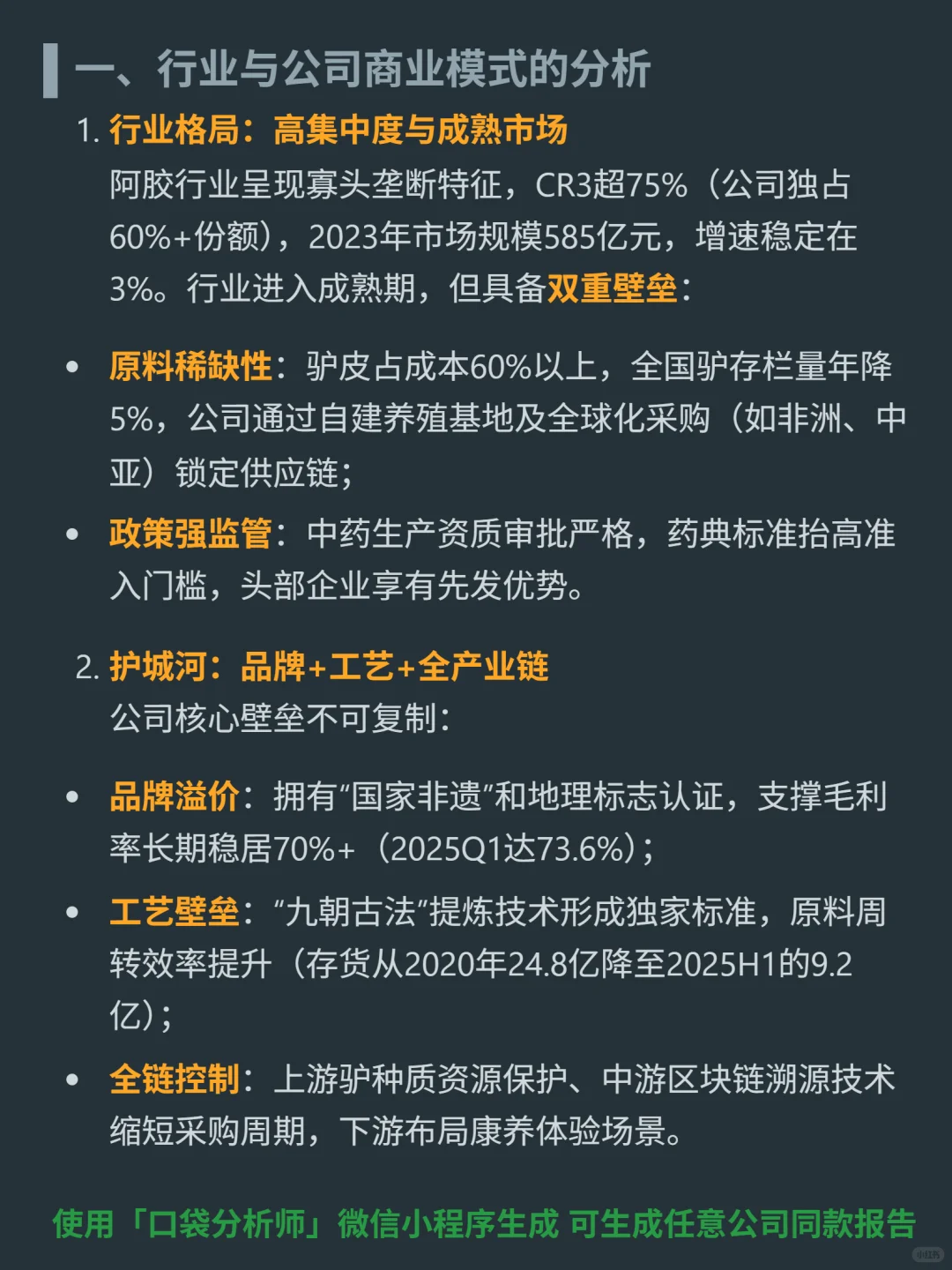

🎯 核心逻辑:阿胶行业CR3超75%,公司独占60%+份额;商业模式双轮驱动,传统药品中复方阿胶浆2025Q1增速超40%占收入近50%,健康消费品如壮本系列2024年收入1.2亿增38%;正从阿胶领导者转向全品类滋补平台,拓展鹿茸、肉苁蓉等新品类。

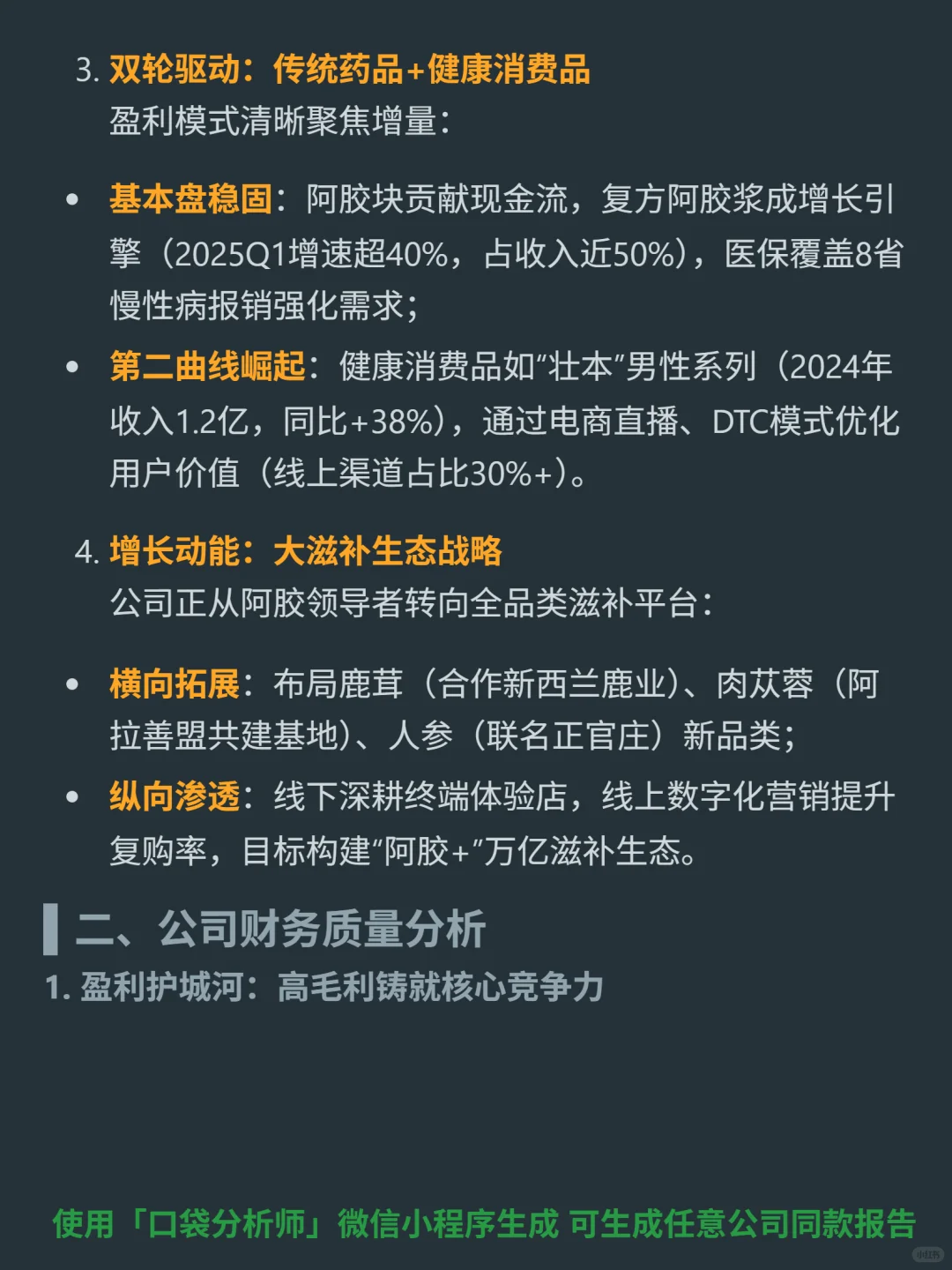

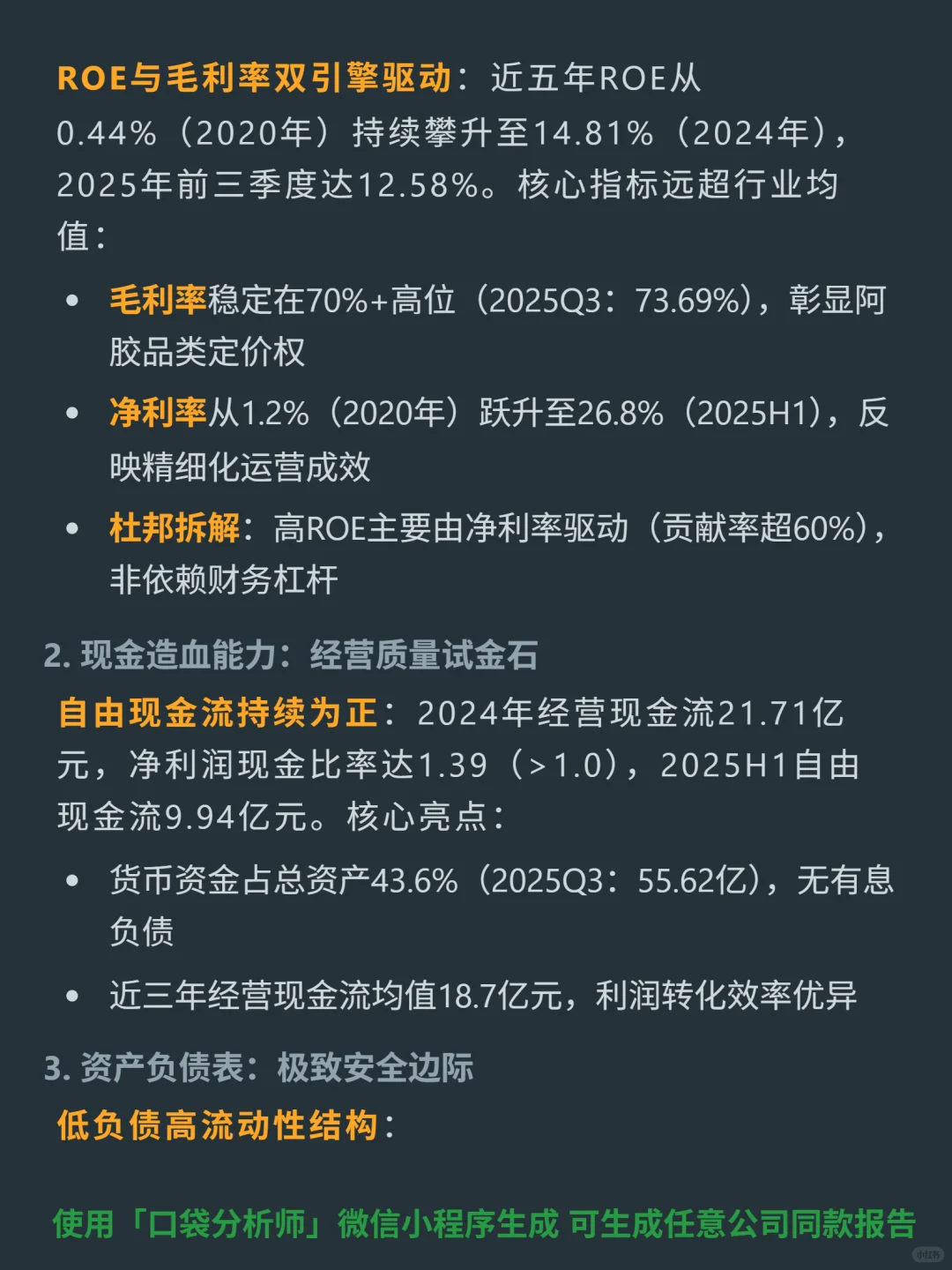

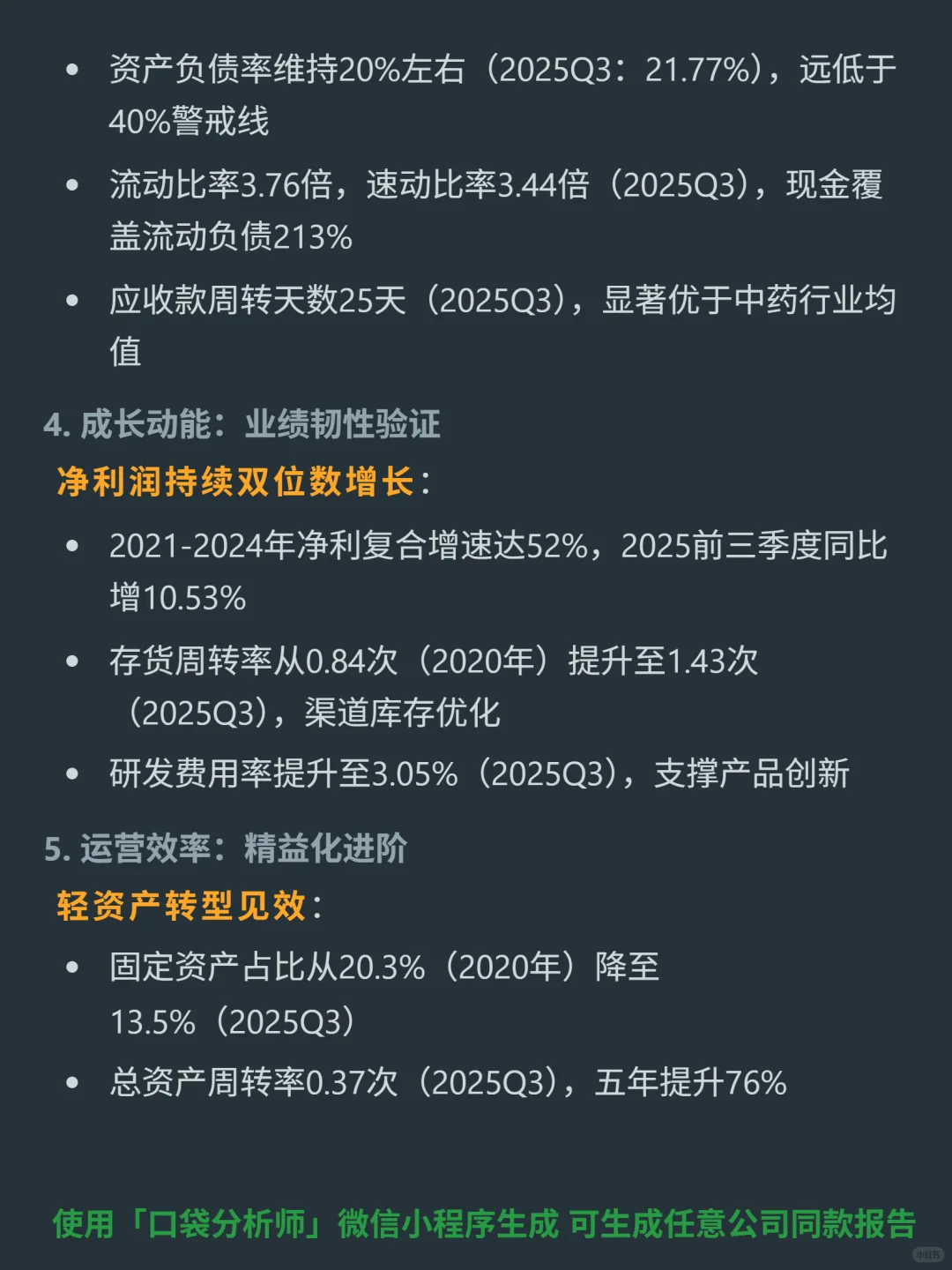

📈 财务亮点:近五年ROE从0.44%升至14.81%(2024年),2025前三季度达12.58%;毛利率稳定70%+(2025Q3 73.69%),净利率26.8%(2025H1);2024年经营现金流21.71亿,净利润现金比率1.39;无有息负债,货币资金占总资产43.6%(2025Q3 55.62亿);2021-2024净利复合增速52%,2025前三季度增10.53%;存货周转率从0.84次(2020年)提升至1.43次(2025Q3)。

🔍 运营效率:固定资产占比从20.3%降至13.5%(2025Q3),总资产周转率五年提升76%;管理费用率降至6.06%(2025Q3),较2020年降9.2个百分点。

💰 安全边际:资产负债率维持20%左右(2025Q3 21.77%),流动比率3.76倍;应收款周转天数25天(2025Q3),优于行业均值。

整体财务结构呈现高盈利、强现金、低负债特征,为长期增长奠定基础。需关注应收账款季度波动,但行业地位与财务质量仍属标杆水平。

#东阿阿胶 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:阿胶行业CR3超75%,公司独占60%+份额;商业模式双轮驱动,传统药品中复方阿胶浆2025Q1增速超40%占收入近50%,健康消费品如壮本系列2024年收入1.2亿增38%;正从阿胶领导者转向全品类滋补平台,拓展鹿茸、肉苁蓉等新品类。

📈 财务亮点:近五年ROE从0.44%升至14.81%(2024年),2025前三季度达12.58%;毛利率稳定70%+(2025Q3 73.69%),净利率26.8%(2025H1);2024年经营现金流21.71亿,净利润现金比率1.39;无有息负债,货币资金占总资产43.6%(2025Q3 55.62亿);2021-2024净利复合增速52%,2025前三季度增10.53%;存货周转率从0.84次(2020年)提升至1.43次(2025Q3)。

🔍 运营效率:固定资产占比从20.3%降至13.5%(2025Q3),总资产周转率五年提升76%;管理费用率降至6.06%(2025Q3),较2020年降9.2个百分点。

💰 安全边际:资产负债率维持20%左右(2025Q3 21.77%),流动比率3.76倍;应收款周转天数25天(2025Q3),优于行业均值。

整体财务结构呈现高盈利、强现金、低负债特征,为长期增长奠定基础。需关注应收账款季度波动,但行业地位与财务质量仍属标杆水平。

#东阿阿胶 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: