研报速递

研报速递

最近研究了这家高端材料公司,最大的感受是它在航空钛合金和超导材料领域的双龙头地位,壁垒极高且成长空间明确。

🎯核心逻辑

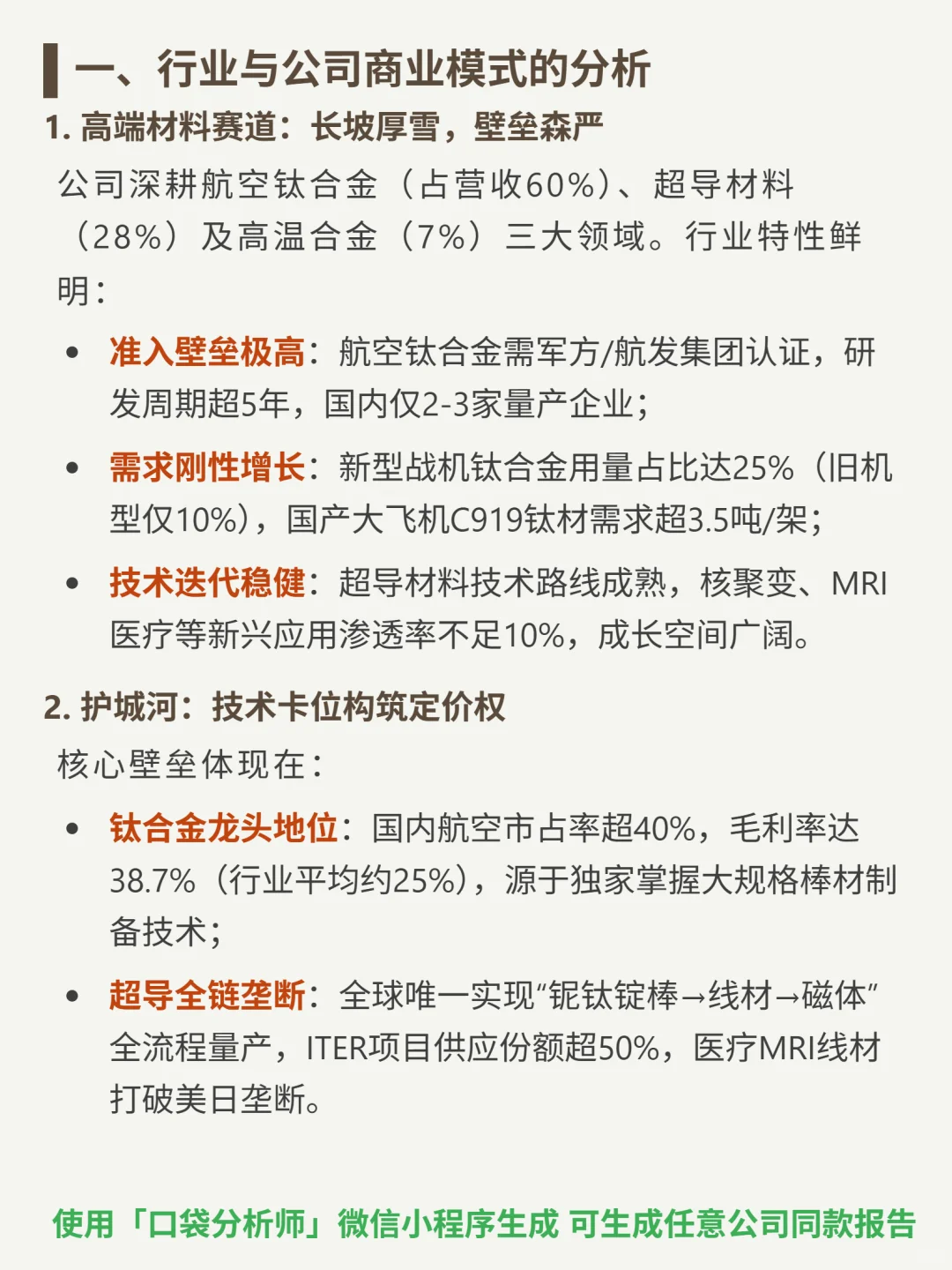

- 主营航空钛合金(60%营收)、超导材料(28%)、高温合金(7%)三大高端赛道。

- 航空钛合金国内市占率超40%,需军方认证(研发周期5年+),仅2-3家量产;超导材料全球唯一全流程量产(铌钛锭棒→线材→磁体),ITER项目份额超50%,医疗MRI线材打破美日垄断。

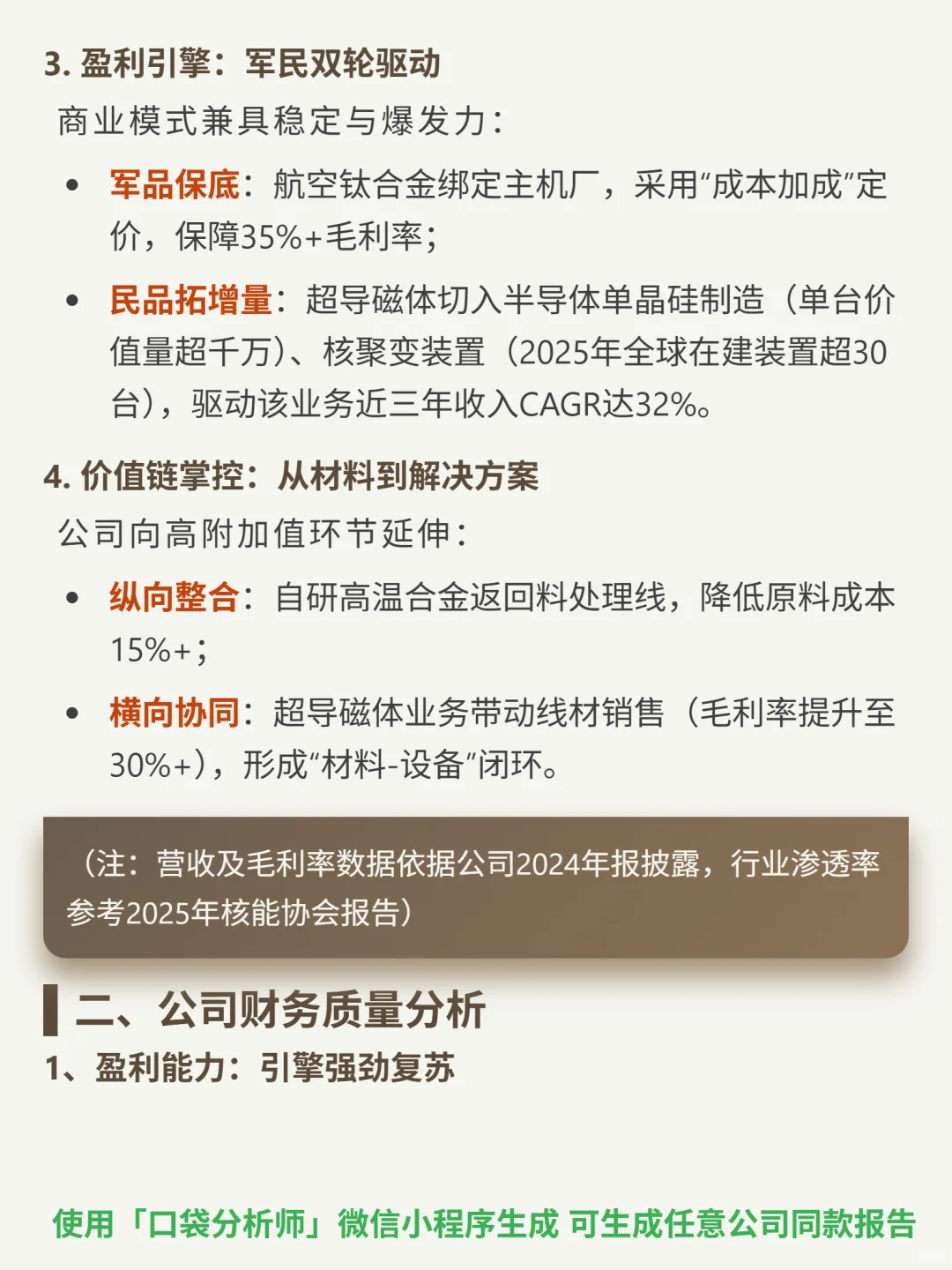

- 商业模式:军品(成本加成定价,保障35%+毛利率)+民品(核聚变、半导体等新兴应用)双轮驱动。

📈财务亮点

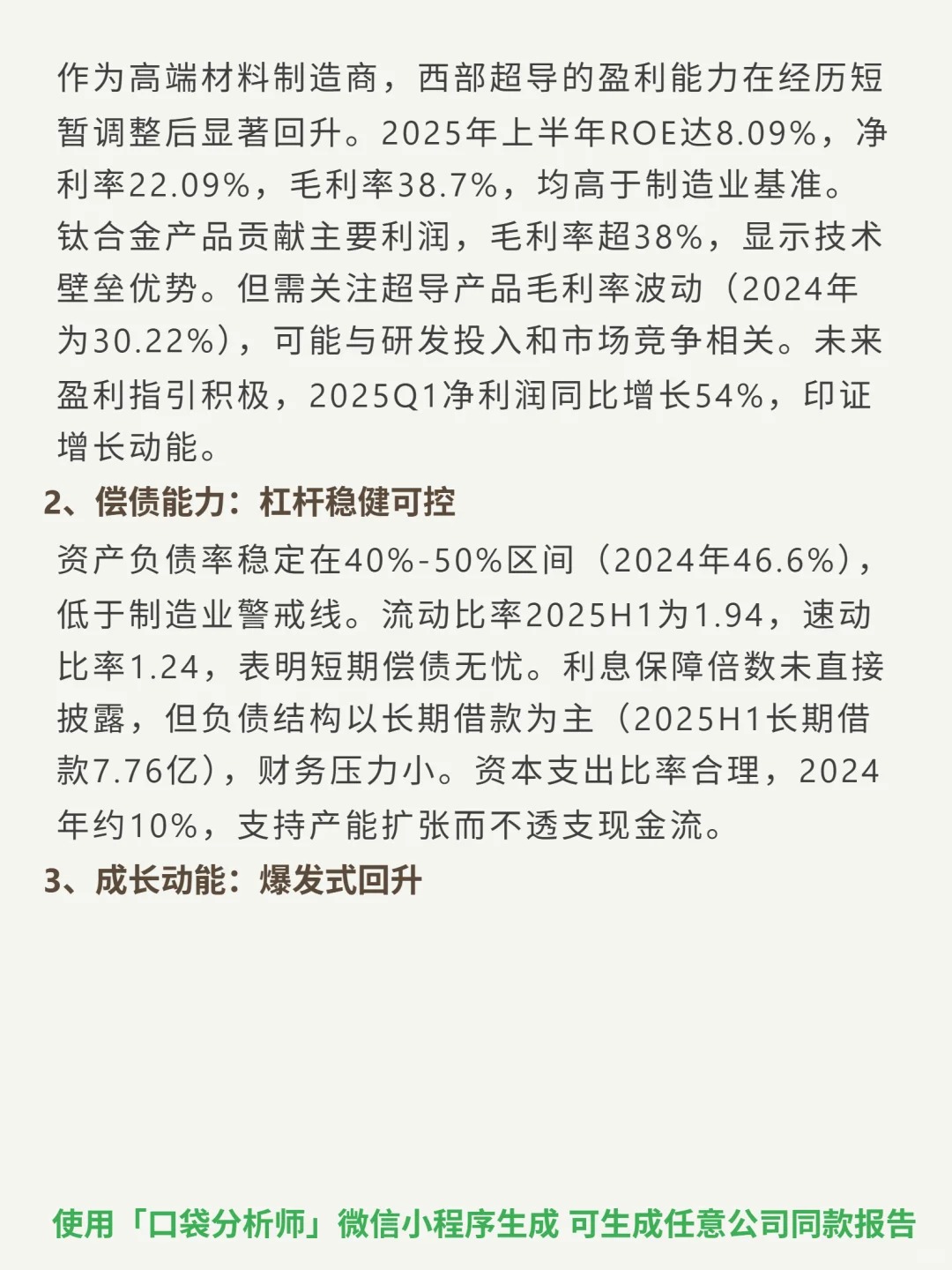

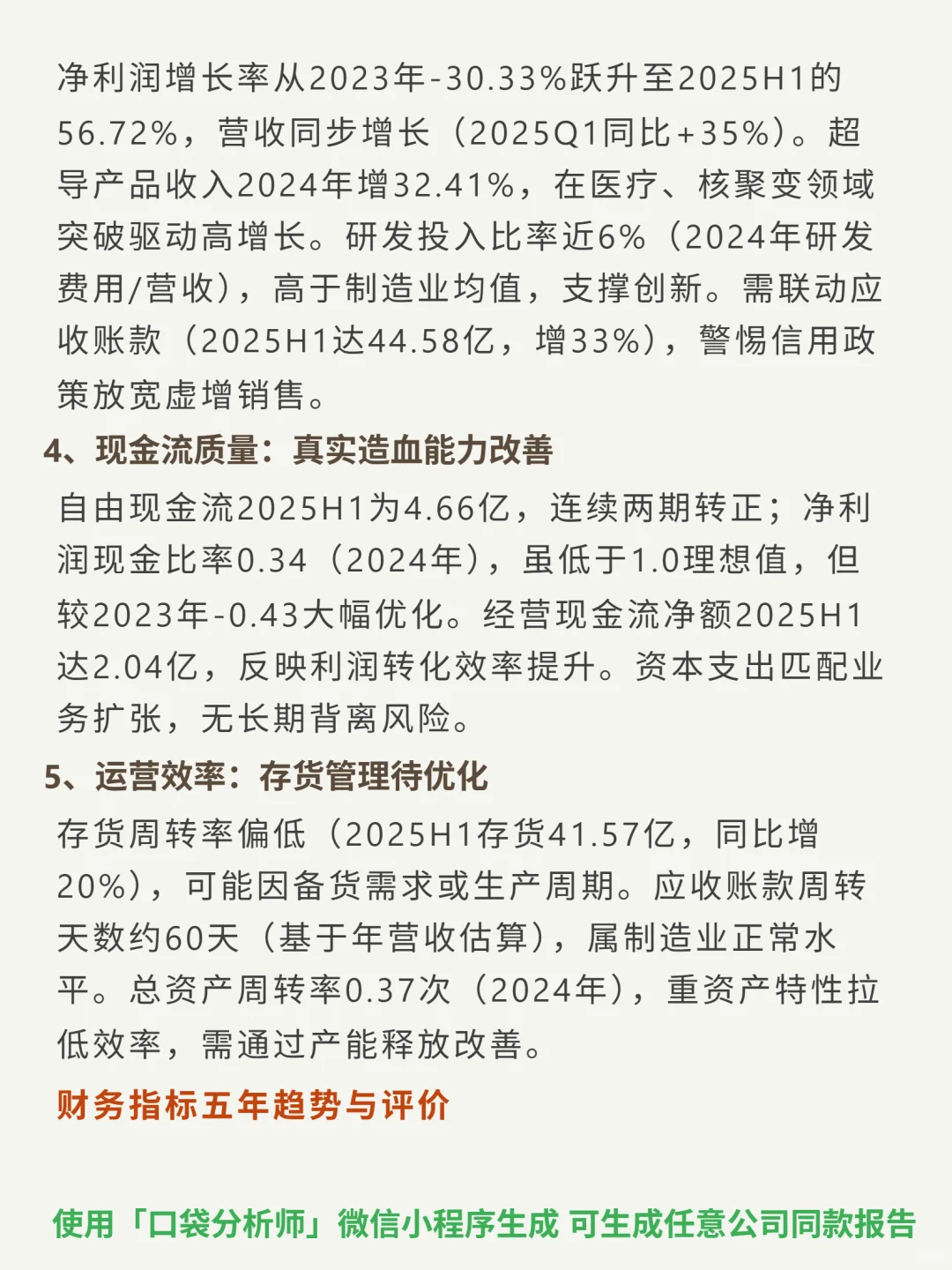

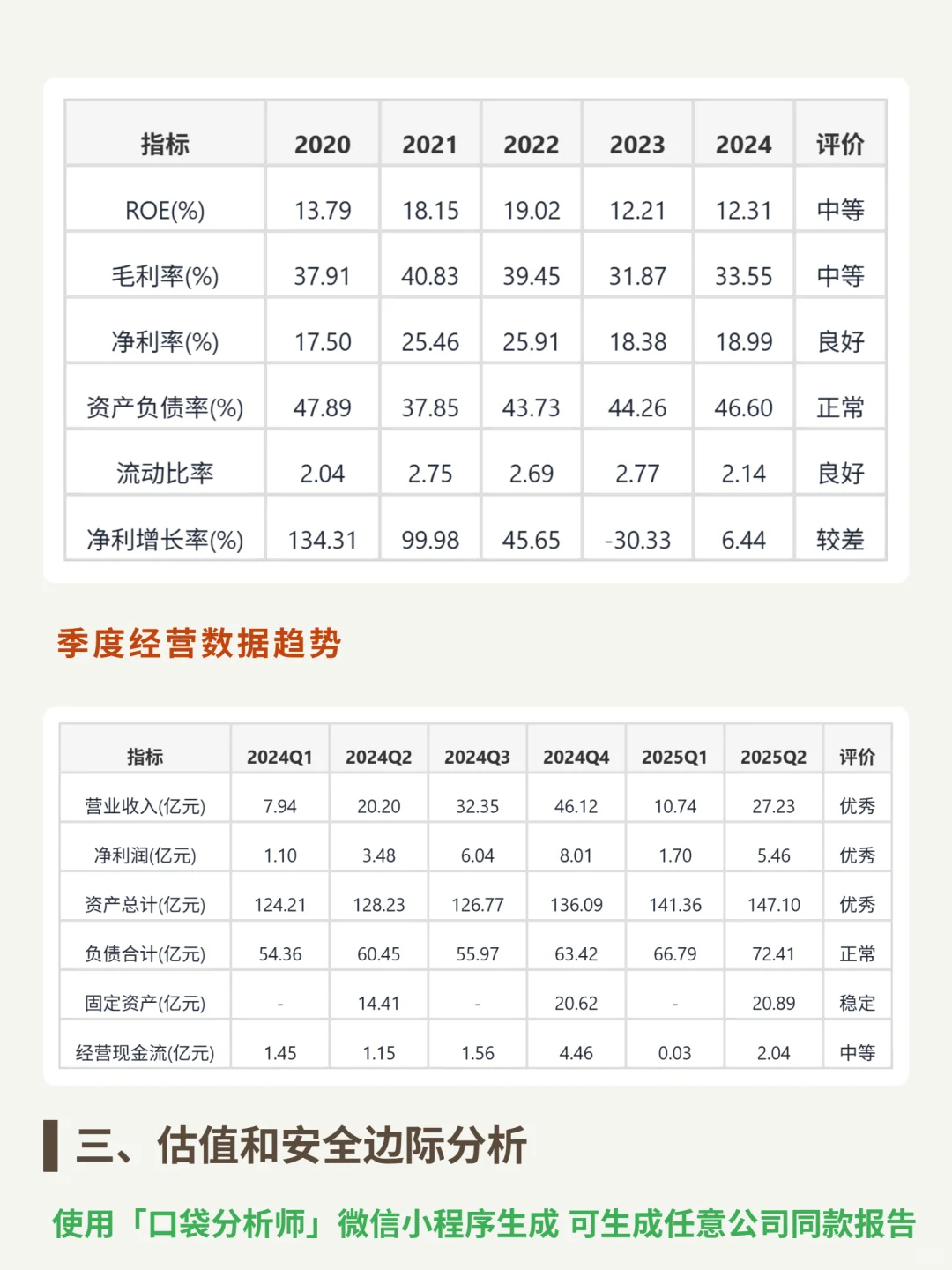

- 2025Q1营收10.74亿(同比+35%)、净利润1.7亿(同比+54%);Q2营收27.23亿、净利润5.46亿,增长强劲。

- 航空钛合金毛利率38.7%(行业平均25%);超导业务近三年收入CAGR达32%。

- 2025H1自由现金流4.66亿(连续转正),经营现金流净额2.04亿,利润转化效率提升。

- 研发投入占比近6%(2024年),高于制造业均值,支撑技术壁垒。

- 资产负债率稳定在40%-50%区间,短期偿债无忧(流动比率1.94)。

(注:数据均来自研报披露,2025年数据为上半年或Q1/Q2值)

#西部超导 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑

- 主营航空钛合金(60%营收)、超导材料(28%)、高温合金(7%)三大高端赛道。

- 航空钛合金国内市占率超40%,需军方认证(研发周期5年+),仅2-3家量产;超导材料全球唯一全流程量产(铌钛锭棒→线材→磁体),ITER项目份额超50%,医疗MRI线材打破美日垄断。

- 商业模式:军品(成本加成定价,保障35%+毛利率)+民品(核聚变、半导体等新兴应用)双轮驱动。

📈财务亮点

- 2025Q1营收10.74亿(同比+35%)、净利润1.7亿(同比+54%);Q2营收27.23亿、净利润5.46亿,增长强劲。

- 航空钛合金毛利率38.7%(行业平均25%);超导业务近三年收入CAGR达32%。

- 2025H1自由现金流4.66亿(连续转正),经营现金流净额2.04亿,利润转化效率提升。

- 研发投入占比近6%(2024年),高于制造业均值,支撑技术壁垒。

- 资产负债率稳定在40%-50%区间,短期偿债无忧(流动比率1.94)。

(注:数据均来自研报披露,2025年数据为上半年或Q1/Q2值)

#西部超导 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

2025-10-29 20:57:20 回复该评论

发表评论: