研报速递

研报速递

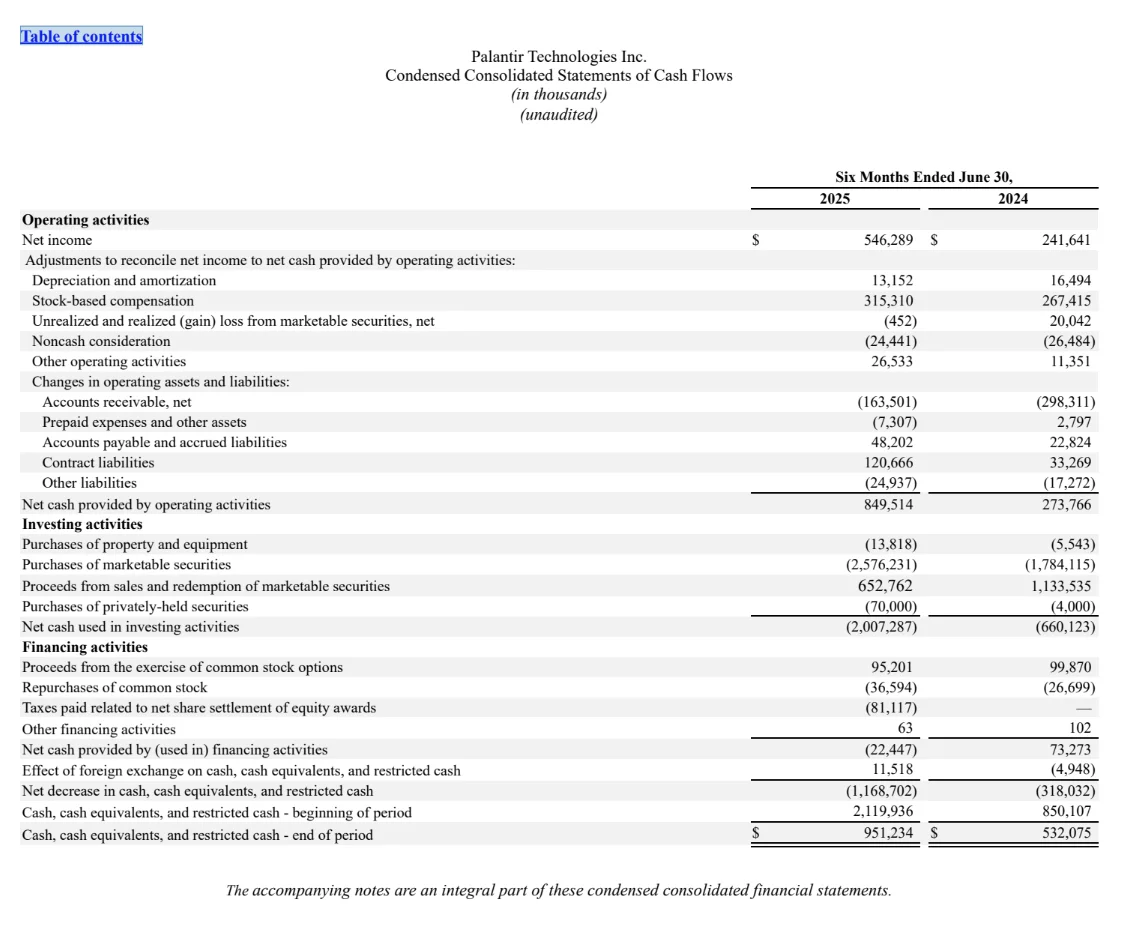

截到2025年6月30日,Palantir(PLTR)交出了一份亮眼成绩单:

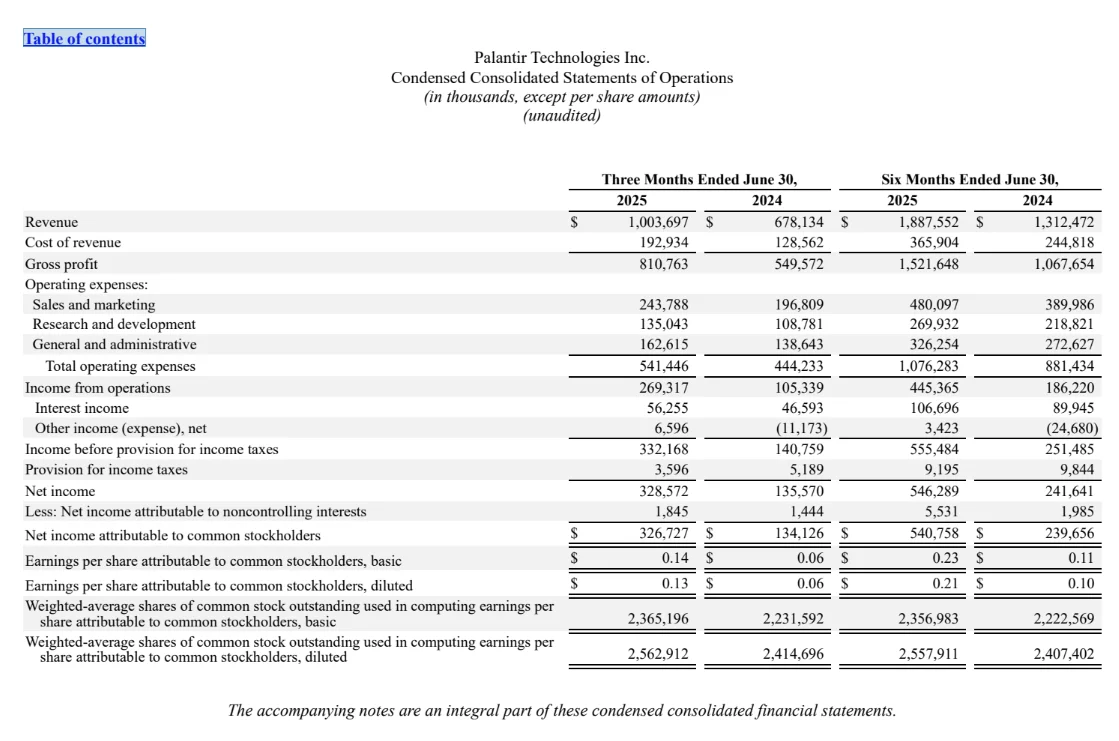

季度营收 10.04亿美元,同比+48%

毛利率 稳定在81%,远高于行业均值

净利润 3.27亿美元,同比翻倍

每股收益(稀释)0.13美元,上年同期0.06美元

双轮驱动的营收增长

government+商业客户齐发力。美国市场尤其强劲,占总营收72%,其中美国商业业务同比增长超90%。

大客户粘性强,客户年均收入同比+30%,显示既有客户加大采购深度。

盈利能力显著提升

运营费用占比下降,规模效应明显

sales及营销:占营收约24%(去年29%)

研发:占营收约16%(去年17%)

管理费用:占比下滑

毛利率稳定+费用率下降,让营业利润率从15.5%升到26.8%,净利率达32.6%。

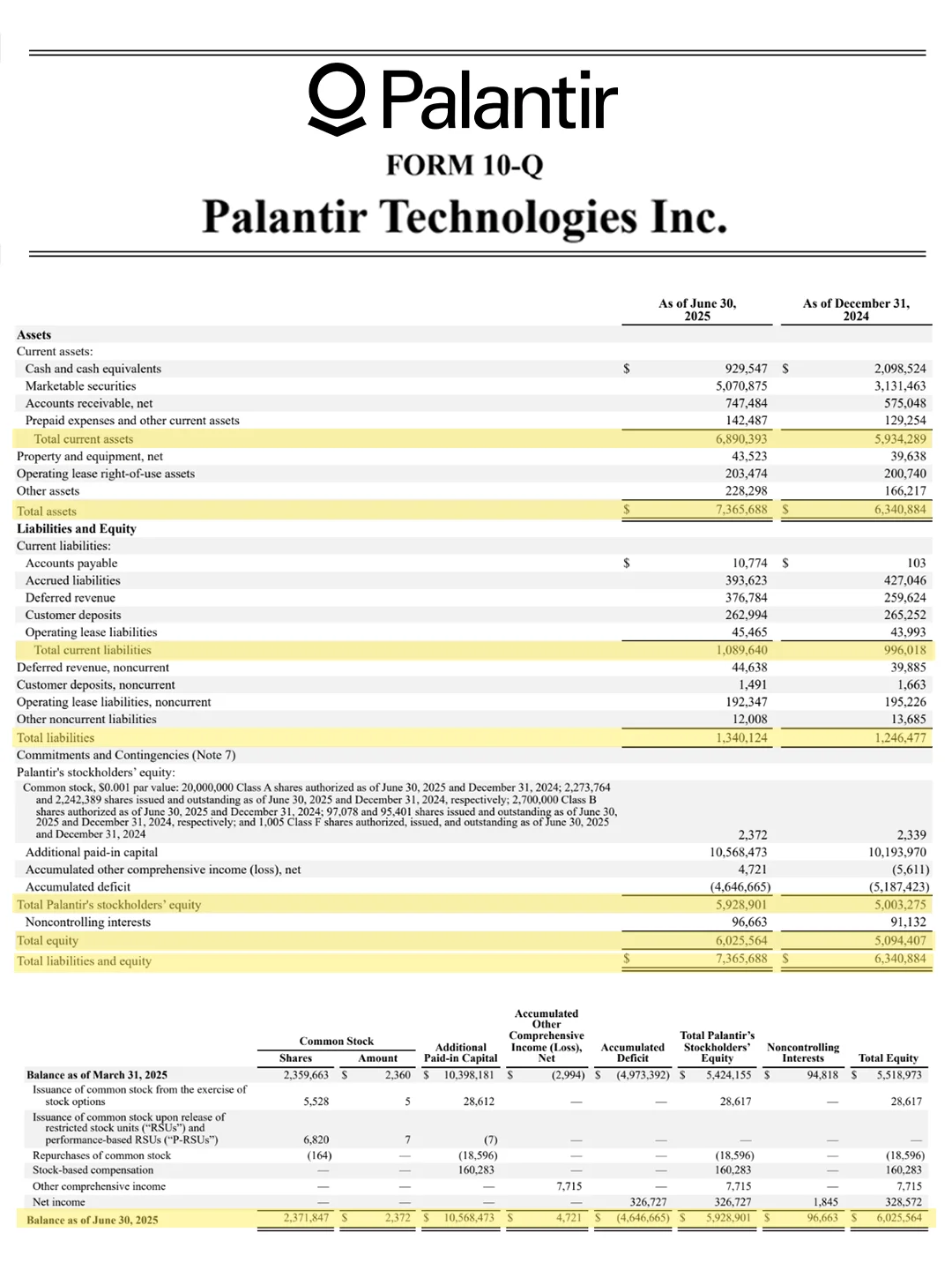

现金充裕&无债务

期末现金及等价物 9.30亿美元,另有50.7亿美元短期国债投资。

无任何债务,还拥有5亿美元备用credit额度

上半年经营现金流 8.50亿美元,同比+210%

此外,公司正在执行10亿美元回购计划,截到Q2已回购0.37亿美元股票。

会计知识点:

股权薪酬

GAAP规定:公司授予员工的股票、期权等激励,要在授予期内按公允value计入费用,即便不耗费现金。

股权薪酬会降低 GAAP 下的净利润,同时增加潜在股本(稀释 EPS)。财报中的稀释后 EPS 计算考虑这些潜在股份。

公允value变动

GAAP规定:持有的交易性股票、部分债券需按市值计量,价格波动计入当期损益。

这种收益/亏损与主营业务无关,属于非经营性项目,可能导致净利润在不同季度波动较大。

多层股权结构与 EPS

GAAP规定:稀释 EPS 要考虑所有可能增加普通股数量的工具,确保投资者看到的每股收益不被高估。

在高股权激励的公司,基本 EPS 与稀释 EPS 可能差距明显。

租赁会计

GAAP规定:长期租赁需要资本化——在资产端确认“使用权资产”,在负债端确认“租赁负债”。

这让租赁义务更透明,但也提高了账面总资产和总负债,对资产负债率有影响。

投资证券分类

GAAP规定:到期在一年以内的高流动性投资列为“短期投资”,按公允value计量,并披露到期结构。

这种投资流动性强,风险低,但仍会受到利率波动影响市值。

#财务分析 #财报

季度营收 10.04亿美元,同比+48%

毛利率 稳定在81%,远高于行业均值

净利润 3.27亿美元,同比翻倍

每股收益(稀释)0.13美元,上年同期0.06美元

双轮驱动的营收增长

government+商业客户齐发力。美国市场尤其强劲,占总营收72%,其中美国商业业务同比增长超90%。

大客户粘性强,客户年均收入同比+30%,显示既有客户加大采购深度。

盈利能力显著提升

运营费用占比下降,规模效应明显

sales及营销:占营收约24%(去年29%)

研发:占营收约16%(去年17%)

管理费用:占比下滑

毛利率稳定+费用率下降,让营业利润率从15.5%升到26.8%,净利率达32.6%。

现金充裕&无债务

期末现金及等价物 9.30亿美元,另有50.7亿美元短期国债投资。

无任何债务,还拥有5亿美元备用credit额度

上半年经营现金流 8.50亿美元,同比+210%

此外,公司正在执行10亿美元回购计划,截到Q2已回购0.37亿美元股票。

会计知识点:

股权薪酬

GAAP规定:公司授予员工的股票、期权等激励,要在授予期内按公允value计入费用,即便不耗费现金。

股权薪酬会降低 GAAP 下的净利润,同时增加潜在股本(稀释 EPS)。财报中的稀释后 EPS 计算考虑这些潜在股份。

公允value变动

GAAP规定:持有的交易性股票、部分债券需按市值计量,价格波动计入当期损益。

这种收益/亏损与主营业务无关,属于非经营性项目,可能导致净利润在不同季度波动较大。

多层股权结构与 EPS

GAAP规定:稀释 EPS 要考虑所有可能增加普通股数量的工具,确保投资者看到的每股收益不被高估。

在高股权激励的公司,基本 EPS 与稀释 EPS 可能差距明显。

租赁会计

GAAP规定:长期租赁需要资本化——在资产端确认“使用权资产”,在负债端确认“租赁负债”。

这让租赁义务更透明,但也提高了账面总资产和总负债,对资产负债率有影响。

投资证券分类

GAAP规定:到期在一年以内的高流动性投资列为“短期投资”,按公允value计量,并披露到期结构。

这种投资流动性强,风险低,但仍会受到利率波动影响市值。

#财务分析 #财报

发表评论

发表评论: